天然气版图的世纪变局(二)买方市场,谁的权力在增加

来源: 更新:2023-04-11 21:55:59 作者: 浏览:2911次

中国天然气的消费、贸易变化情况反映了全球能源转型仍面临艰巨的任务。

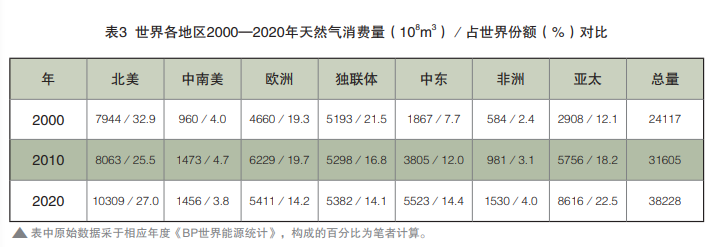

21世纪的这20年来,全球天然气消费量增加明显,但在能源消费中的比例仅略有提高。以世界天然气消费总量计,2020年比2000年增加了58.5%,但天然气在一次能源消费中的比例本世纪却基本无变化,均为24.7%。其原因在于2000年的消费总量中未计入风光发电等可再生能源。如果以2000年的同等条件计,2020年天然气消费量占比为26.2%,可以说2020年来天然气在一次能源消费中的占比仅比2010年略有提高,仍然远低于石油和煤炭所占比例。从我国2021年能源消费一次构成来看,天然气的比例仅为8.9%。显然,从全球特别是从中国看,这种能源构成与能源转型初期要求增加天然气的比例、大力降低其他化石能源比例的方针是不相符合的。这意味着在前期基础较差的条件下,今后面临的能源转型任务相当艰巨。

亚太天然气消费量和占比的增加,均居世界各区之冠。2000年亚太天然气消费占全球的12.1%,低于北美、独联体和欧洲。2010年其占比升至17.9% ,低于北美、略低于独联体、略高于欧洲。而在2020年,其仅低于北美而居全球各区第二位。以2020年与2000年消费量变化对比,亚太消费量增加了196.3%,中东消费量增加了195.8%,北美消费量增加了29.8%,全球消费量仅增加了58.5%。显然,可以说21世纪初亚太天然气消费量的增加和相应的占世界比例的增加居世界各区之冠。2020年因疫情影响,亚太消费量下降了0.1%,而该年全球消费量下降了2.9%。以上这些数据,清楚说明了本世纪初亚太天然气消费快速增加、世界天然气消费重心加快向亚太转移。

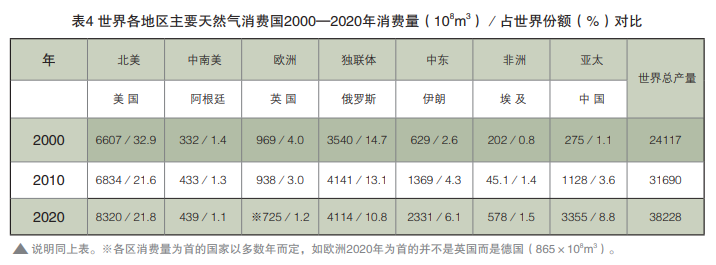

2000年中国(包括香港、下同)天然气消费量分别占亚洲的9.4%、世界的 1.1%,2020年中以上两数字分别为38.9%,8.8%。可以说,中国天然气消费量的急剧上升是亚太消费量快速上升的根本性因素。在全球各国中,中国目前仅次于美国、俄罗斯居第三位。但美国 2020年的消费量比2000年仅增加了25.9%,中国同一期间消费量却增加了11.2倍。中国消费量发展的速度,大大超过了美国。应特别指出,2020年新冠疫情的影响下美国天然气消费量下降2.6%(高于世界平均下降 2.3%),而同年中国天然气消费量上升了7.4%。照这样的趋势下去,中国天然气消费量不需要太长的时间就可以超过俄罗斯,接近美国。

在亚太除中国外,还有一些比较重要的天然气消费国,按2020年产量排序为日本、印度、韩国、泰国、巴基斯坦、印尼。这之中,消费量明显上升的为印度、韩国,有明显下降的国家是日本。在这20年间消费量的变化中,除中国外印度的上升和日本的下降影响较大。

除了亚太地区天然气消费占比的快速增加外,这一时期中东天然气消费量和占世界的比例增加居世界各区第二。中东经济曾长期建立在石油出口获得的收入上,成为单一化畸型经济的典型,天然气消费量占世界比例长期小于10%。但上世纪后期的两次石油危机及相关的变化,刺激了中东天然气消费的发展。以上世纪末的最后十年计,中东天然气消费量增加了112.5%,而世界总量仅增加了22.0%。在此基础上,本世纪初中东天然气消费量持续增长,2020年比2000年的增长了195.8%,致使其占全球的份额由2000年的7.9%增长到2020年的14.4%。显然,中东天然气消费量和占世界比例的增加仅次于亚太而居世界各区第二。中东天然气的重要消费国还有伊朗和卡塔尔,2020年消费量为2331×108m3、1121×108m3,分别居世界的第四、第六位。

北美、欧洲、独联体长期是世界天然气的主要消费区,本世纪初仍能有不同程度的增势(表3)。全球2020年比2000年消费量增加的14111×108m3中,北美增加了1713×108m3、占12.1% ,欧洲增加了751×108m3、占5.3%,独联体增加了189×108m3、占1.3%。与亚太天然气消费量和占比均快速上升不同,上述3个地区的天然气消费量上升速度明显低于世界增速(欧洲2020年比2010年还有所下降),致使其占世界消费的比例有不同程度的下降。

上述3地区中,北美天然气消费量上升最多的主要因素是美国页岩气产量的迅速提高。以2010—2020年计,美国页岩气产量的提升使该期美国的消费量上升3394×108m3,竟超过北美的总体上升量3340×108m3。美国天然气消费量长期居世界首位,2020年占世界消费量的 23.7%。欧洲在2010-2020年消费量的下降,主要与其非化石能源的迅速发展有关。独联体同期消费量下降,主要与俄罗斯因经济发展迟缓消费量的下降有关。2020年,独联体在疫情影响下消费量降幅6.5%、明显高于世界平均降幅3.3%,也是一重要的影响因素。

除此之外,中南美和非洲天然气消费量变化不大,近十年来占世界消费量的比重<5%。其中,中南美天然气消费量近十年由升转降。受国内政治形势不稳定和美国干涉影响,中南美各国经济发展受到严重干扰,相应天然气消费量增长慢且波动大。2010年比2000年,中南美天然气消费量增加了517×108m3,相应的占世界消费量的比例由4.0%增加到4.7%。但2020年比2010年,中南美天然气消费量下降了21×108m3,相应的占世界消费量的比例降到3.8%(表3)。中南美天然气消费的另一个特点,是在世界各区中占一次能源比例最低。2010年其占比达到 5.0%,此后呈降势,如2020年仅占世界的3.8%。其原因之一,是该区的水电在一次能源中占比一直较高。如2020年达22.4%,而该年世界水电仅占一次能源的 6.9%。

非洲天然气消费量呈升势,但占比仍居低位。如果不计2020年疫情对消费的影响,从本世纪初到2019年,非洲的天然气消费量基本呈稳定的升势。2020年受疫情的影响,其消费量年降幅只有1.8%。但本世纪的消费量一直居世界低位,以2010年、2020年计,非洲天然气消费量可与中南美互为伯仲。非洲首要消费国不是产量排在前列的阿尔及利亚,而是2020年产量居第2位的埃及。随着地中海东南部海域油气田的进一步开发,这种趋势还会加强。当然,这种态势与经济发展的严重不平衡有关。

由于市场需要增加和运输技术(如LNG)的重大进展,本世纪初特别是2010年代,世界天然气贸易得到较快的发展。以管线和LNG贸易的总量计,2020年比2000年增长136.3%。仅以管线贸易量计增长94.1%,两个年度占世界贸易量的比例分别为60.8%、74.0%。仅以LNG贸易量计增长256.1%,两个年度占世界贸易量的比例分别为39.2%、26.0%。这一组数据显示,本世纪初区域间天然气贸易中LNG比管线气贸易有更快的增长。

以2020年计,欧洲天然气产量和消费量分别占世界的5.7%、14.2%,决定了必须有相当大的天然气进口量。该年天然气进口量达3261×108m3、占全球区域间贸易量的 34.7%。中国天然气进口所占比例(2020年占全球区域间贸易量14.8%),却明显低于欧洲地区。欧洲本世纪初气进口中LNG增加比管道气快,2010年LNG进口占全部天然气进口量的28.4%,2020年上升到 35.2%。为了保障经济发展对天然气的迫切需求,近十年来欧洲新建了几条从俄罗斯进口天然气的管线。在美国施加的压力下,其中经黑海输往欧南部的管线已被扼杀,经波罗的海输往德国的北溪2号管线在基本完工待验收时因俄乌冲突而叫“暂停”。

本世纪初,中国开始从中亚管线规模进口天然气。2010年,中国经管线和LNG进口量分别达34×108m3、130×108m3,共占世界天然气贸易量的2.2%。2020年,其上述3项依次为451×108m3、940×108m3、14.8%。应该说,这十年间其进口的增加速度还是相当快的。需要补充的是,从俄罗斯远东(西伯利亚力量管道)经过中国东北部向长江下游的天然气管道已经分期进行。2022年初完成的段落,已经开始分批向中国东北、华北输气。北极圈内的亚马尔大型LNG项目已经分期投产,并以LNG方式开始向亚洲东、南部沿海国家出口(目前主要是日本和中国)。此外,曾经被中俄双方初步认可而后被长期搁置的从俄罗斯远东经蒙古国向中国华北输气的计划再次提上了日程。普京已经提出,把增大向南向东的出口作为天然气发展的战略方针,俄罗斯向中国的输气量今后将有相当大的增加。

除中国外亚太天然气进口较多的国家外,还有日本、韩国、印度。2020年,其进口量依次为1020×108m3、553×108m3、358×108m3,占全球天然气贸易量的比例依次为10.8%、5.9%、3.8%。该3国的进口,均由LNG完成。

俄罗斯天然气在国际贸易中出口占绝对优势地位,2020年以出口量占世界天然气贸易量的32.3%居世界首位。其少量的进口来自中亚的独联体国家。以土库曼斯坦为首的中亚国家加大了向中国的出口力度,里海西侧的阿塞拜彊另辟了向西的出口管线,向俄的出口和所占比例呈变小之势。俄罗斯天然气出口方向主要指向欧州,本世纪10年代一直维持在占管线出口的85%左右。在向欧洲管线出口中德国占首位,占其33.6%。德国还将天然气向邻近国家转口。德国能否从欧洲和本国利益出发保障贸易的正常进行,是俄向欧油气出口能否维系的关键。近年来,除向西的老管线外俄罗斯积极地开辟新管线。但北溪2号的“暂停”和对俄天然气的禁运,俄乌战后向欧洲的输气出现了巨大的不确定性。多年来,俄罗斯加大了亚洲部分油气开发基础建设力度,在亚马半岛LNG的大型出口基地已完成第一阶段开发并实现了出口。国际地缘形势的巨大变化和北极海冰的大量融化,使得俄大力加强亚洲部分的油气开发并大幅增加向东亚的出口成为今后的必然选择。

本世纪初中东改变了仅依靠石油出口的战略方针,大力加强天然气开发和油气化工。以2010年至2020年计,其天然气出口总量增加了20.2%,其中LNG出口量增加了 22.3%,2020年天然气出口量占全球贸易量的14.3%(以净出口量计占 13.2%),仅次于俄罗斯。在当前伊朗受到严厉的经济制裁压力时,中东天然气生产和出口都不能得到充分的发展。2020年以LNG为主体的出口中,卡塔尔的出口量921×108m3、占中东的 72.6%。中东LNG天然气出口目的地中欧洲为 302×108m3、占该年出口量的23.8%,印度为207×108m3、占16.3%,韩国为 187×108m3、占14.7%,日本为 166×108m3、占13.1%,中国为130×108m3、占10.2%,巴基斯坦为78×108m3、占6.1%。显然,中东气出口地的多元化是做得比较好的。

中东天然气的优越资源条件使其有增加出口的巨大潜力,但大规模的基本建设不仅需要巨额投资(在能源转型的大潮下这有一定的困难),而且需要相当长的时间,故欧洲在对俄经济制裁和俄反制裁而面临天然气供应的巨大差距时,虽然其领导人多方要求中东几个天然气生产国增加出口量,但所得到的答复仍然不能令其满意。

从历史上看,美国的天然气主要自产自销。它一直有与加拿大、墨西哥相互间的少量相互贸易。如2000年美国以管道向邻国出口气101.8×108m3、进口气48.9×108m3。到2010年其已有LNG进出口、但量不大且占比例也不大,如进口气总量1023×108m3中LNG仅有121×108m3、占11.8%。美国 2010年代,页岩气大发展使得2020年的进口量大幅度缩小而出口量(主要是LNG)大幅度增加。美国成为重要的天然气出口国。该年,其出口量占世界贸易量的14.6%,即使按净出口量计也占世界贸易量的7.2%。美国天然气的大量生产,对其能源供应安全起到了积极的作用,使其有了干预国际天然气贸易的能力。但也应注意到,在能源转型的大形势下美国缺乏对油气投资的积极性,许多页岩气田已经接近或达到生产的高平台。即使美国能在当前欧洲缺气的情况下高价出口而“渔翁得利”,国内外许多专家仍对美国页岩气能否保持持续发展的势头存有争议。