[导语] 2023年开局,中国氙气、氪气市场表现一般,受需求弱势影响,一季度氙气价格同比下跌34.49%至19.45万元/立方米,氪气下跌93.06%至1966.63元/立方米。进入二季度,市场供应面保持宽松态势,而下游半导体行业预期仍然一般,氙气、氪气市场或继续偏弱运行。

2023年开局,中国氙气、氪气市场表现一般。据卓创资讯数据监测,2023一季度中国氙气市场均价至19.45万元/立方米,较2022年同期下跌34.49%;氪气市场均价至1966.63元/立方米,较2022年同期下跌93.06%。

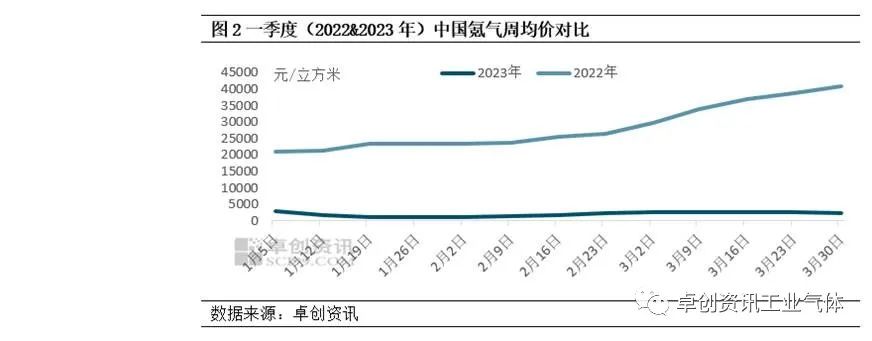

一、价格回顾:一季度价格水平弱于去年同期

氙气市场偏弱震荡,一季度价格同比下跌34.49%

2023年一季度中国氙气价格弱于2022年同期水平,主要是去年一季度原料紧张及国外局势加剧了市场供应紧张的局面,价格上涨明显,而今年需求面支撑较弱,拉低市场价格重心。据卓创资讯数据监测,2023一季度中国氙气市场均价达到19.45万元/立方米,较2022年同期下跌34.49%。另外,2023年一季度氙气走势与2022年同期大不相同。首先,价格低点不同,2023年一季度低点出现在2月初,2022年则在1月初;其次,价格波动周期表现不同,2023年一季度氙气走势呈现先跌后涨再下跌的态势,2022年则一路上行。

具体来看,2023年1月至2月初,受春节假期影响市场心态一般,下游按需采购,市场交投平淡,致使价格缓慢下行,2月初跌至低点——16.5万元/立方米。2月上旬开始,随着下游相关行业开工提升,对氙气需求量增加,提振交投气氛,带动价格缓慢上扬,3月初价格涨至22.5万元/立方米。3月上旬开始氛围转弱,在下游无大单支撑下,市场交投量减少,随着心态转弱,低价货显现,致使价格缓慢下行,3月底价格至18.21万元/立方米。

需求不足,氪气价格先跌后涨再回落

2023年一季度中国氪气市场价格不及去年同期水平,主要是受需求弱势影响,价格呈现先跌后涨再下跌的态势。据卓创资讯数据监测,2023年一季度中国氪气市场均价至1966.63元/立方米,较2022年同期下跌93.06%。

具体来看,1月份氪气市场相对较弱,主要受春节假期影响,市场交投冷清,厂家货源相对宽松,致使价格接连下跌,2月初价格跌至低点983.33元/立方米。2月上旬开始,随着下游复工复产,出口订单增多,带动价格缓慢上行,3月中旬涨至2750元/立方米。3月下旬开始氛围转弱,因下游无大单支撑,氪气价格回落。

二、驱动因素分析:供增需减

供应:一季度氙氪开工负荷率略增,供应量高位运行

据卓创资讯数据监测,2023年一季度中国氙氪开工负荷率在73%附近,与去年同期相比略有增加。一方面,原料供应面逐步趋增,叠加液氧价格较低,华北及周边地区开始用液氧提纯粗氙氪原料液,所以对精制氙氪装置来说原料相对宽松。另一方面,部分代加工氙氪产量增多。整体来看,一季度中国氙氪供应量高位运行。

需求:集成电路产量下滑,抑制氙氪需求

氙气、氪气主要应用在半导体领域,因集成电路是半导体的主要组成部分,所以我们通过集成电路产量的变化可以看出一季度半导体行业的发展变化。根据国家统计局数据显示,2023年1-2月集成电路产量443亿块,同比下降17%。其中2023年1-2月微型计算机设备产量4604万台,同比下降21.9%。1-2月移动通信手持机产量20371万台,同比下降4.8%,其中智能手机产量13447万台,同比下降14.1%。整体来看,受集成电路产量下滑的影响,氙氪需求面受到一定的抑制。

三、后市展望:多因素交织,二季度市场偏弱震荡

综上所述,从供需层面看,一季度氙氪供应面较为宽松,而需求面不及预期,整体表现一般,随着供求矛盾加剧,市场价格震荡下行。

进入二季度,中国氙气、氪气市场或偏弱震荡。从供给看,虽然一季度价格接连下跌,但相比成本来看利润仍然可观,叠加部分新增产能释放,预计二季度氙氪供应量或依旧保持宽松的态势。从需求端看,半导体行业面临的环境依旧复杂多变,受消费电子需求疲软的影响,整体预期仍然一般,所以受供增需弱的影响,卓创资讯认为二季度中国氙氪市场偏弱震荡为主。长远来看,经济面稳步回升,半导体需求面或逐步修复,届时对氙氪市场或有阶段性带动,因此市场预期仍存。