【行业资讯】2023年国际天然气市场展望,重回增长?

来源: 更新:2023-04-20 21:24:09 作者: 浏览:3067次

自俄乌冲突以来,国际天然气市场供需失衡情况加剧,天然气市场发生结构性变化,全球天然气产量和消费量均有不同程度下降,天然气贸易需求向液化天然气(LNG)市场转换。全球LNG供应紧张局势突出,支撑北美、欧洲和亚太三大区域天然气价格屡创新高。中国天然气消费出现本世纪以来首次下降,LNG进口量大幅减少。

展望2023年,在全球经济复苏以及主要国家能源转型加快的大背景下,全球天然气需求小幅回升,LNG需求持续增长,供应依然偏紧,全球三大区域天然气价格保持相对高位,但边际供需变化对市场情绪的扰动将减弱,天然气均价整体降低。国内经济加快恢复,天然气需求逐渐复苏。

受疫情反复、地缘政治危机、高通胀等因素影响压制经济复苏势头,叠加高气价抑制,全球天然气需求下滑。2022年全球天然气消费3.995万亿立方米,同比下降1.0%(见表1)。分地区看,欧洲地区极力摆脱对俄罗斯天然气的依赖,主动压减天然气使用量,天然气消费同比下降9.1%。

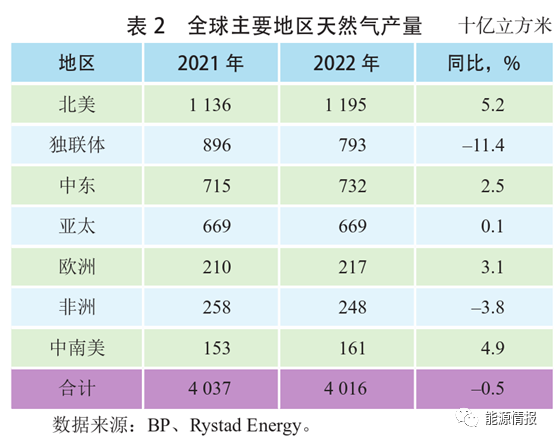

北美地区以美国为主,受极端天气影响建筑用能激增,但煤炭大量出口欧洲,天然气消费同比增长3.7%。亚太地区天然气消费同比下降0.6%,其中,中国经济受到疫情多点频发、社会需求不足等多重超预期因素冲击,叠加高气价,天然气消费下降;日本和韩国受高气价影响,采取节能和使用替代能源等方式减少天然气使用;东南亚地区、印度等遭遇高温天气和煤炭短缺,加之自身天然气产量下滑,不得不转向国际市场寻求高价资源,但天然气消费量仍然下降。2022年全球天然气产量达4.016万亿立方米,同比下降0.5%(见表2),主要是受上游勘探开发投资长期不足、以及俄罗斯受制裁影响产量下滑、东南亚地区资源接替能力下降等影响;但LNG出口需求增加拉动了北美和中东地区生产活动、欧洲采取包括提高本区域产量在内的方式替代俄罗斯进口管道气、中国加大勘探开发力度等对全球天然气产量下降起到了很大程度的对冲弥补作用。

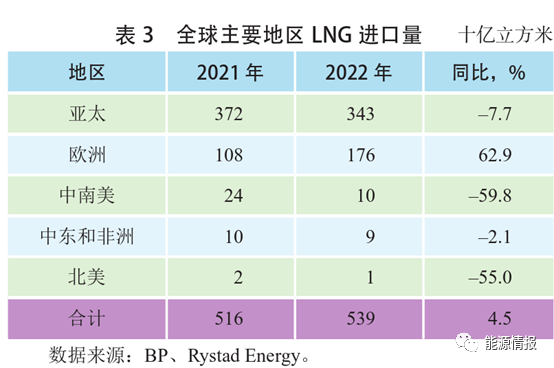

欧洲脱钩俄气,与亚洲买家争夺LNG资源,导致跨区管道气贸易量下降,LNG贸易量持续增加。俄乌冲突后,欧盟公布“REPowerEU”能源计划细节,目标直指“摆脱对俄能源依赖”,短期内挪威等其他来源的管道气难以弥补缺口,天然气实际需求涌向LNG市场。2022年1–12月,欧盟进口俄罗斯的管道气量同比下降56%,减量860亿立方米。欧洲凭借高价吸引了大量的LNG供给,而亚太地区需求遭到冲击,2022年全球29%的LNG资源流向欧洲,欧洲LNG的进口量同比增长62.9%,亚太地区LNG的进口量同比下降7.7%(见表3)。受制裁影响,俄罗斯天然气贸易战略发生转变,欧洲地区不再是俄气公司出口天然气的第一选择,亚洲地区成为俄罗斯能源更重要的出口方向。

LNG出口能力增长显著放缓,与迅速增长的需求相比,供需缺口扩大(见图1)。由于2016–2018年是全球液化天然气出口项目投资低潮期,2021–2024年新增液化能力相对较少,其中,2021年全球LNG出口能力同比增加仅690万吨/年,2022年同比增加0.21亿~4.94亿吨/年,远不及LNG需求增加。新投产项目包括俄罗斯PortovayaLNG、美国CalcasieuPassLNG以及莫桑比克CoralSouthFLNG。2022年全球LNG产量为3.98亿吨,同比增长5.0%。

美国、澳大利亚以及卡塔尔是主要出口国,产量占据全球LNG总产量的58%。其中,美国产量为0.80亿吨,产量占据全球LNG总产量的20%,贡献了全球46%的增量,超越澳大利亚成为全球最大的LNG出口国,主要出口目的地是欧洲;卡塔尔产量为0.75亿吨,占据全球LNG总产量的19%;澳大利亚产量为0.75亿吨,占据全球LNG总产量的19%。2022年全球共有2个项目完成最终投资决定,分别是美国CorpusChristiLNG(1000万吨/年)和美国PlaqueminesLNG(1330万吨/年)。与迅速增长的LNG需求相比,LNG产量的增加不能快速填补需求增加产生的供需缺口。

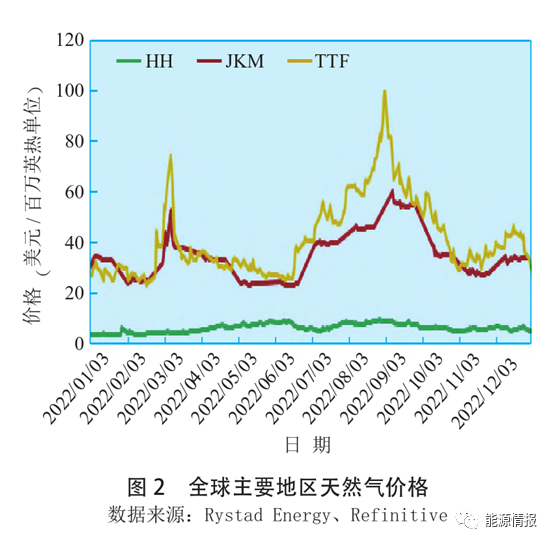

全球天然气供需失衡局面加剧,国际天然气价格在剧烈波动中屡创新高(见图2)。俄乌冲突带来了欧洲地区“超常规”的LNG现货需求,加剧了全球天然气供应紧张局面。欧盟委员会提出冬季前储气目标后,欧盟地下储气库注气量自2022年4月底以来持续超过2021年同期水平,到11月初已经超过95%。而受LNG出口需求增加影响,美国天然气库存直至11月才接近上年同期水平。韩国天然气库存直至9月才超过上年同期水平,且夏季一度低于5年最低水平。

强劲的进口需求使欧洲地区成为国际天然气价格涨跌的“先锋”,对于天然气市场边际供需变化表现出强烈的敏感性。欧洲TTF全年均价40.4美元/百万英热单位,同比上涨151%。亚洲与欧洲在LNG现货市场上存在竞争关系,其需求减少导致出现TTF对JKM持续升水的罕见现象。JKM全年均价34.2美元/百万英热单位,同比上涨118%,低于TTF6.2美元/百万英热单位。美国天然气价格也同步大幅上涨,HH全年均价6.5美元/百万英热单位,同比上涨77%。

2022年国内天然气市场承受疫情反复及高气价的压力,全年消费持续疲弱。全国天然气表观消费量3650亿立方米(1吨LNG=1400立方米天然气),同比下降1.3%;天然气实际消费量3600亿立方米,同比下降1.3%。国家发展改革委口径下,2022年全国天然气表观消费3663亿立方米,同比下降1.7%。分季度看,一季度,全国天然气消费1036亿立方米,同比增长4.1%,增速为除2020年外的近5年低点,其中,3月受奥密克戎变种病毒影响,部分地区采取严格防疫政策,生产生活及道路运输受阻,天然气消费量罕见下降。

二季度,随着国务院要求全力保障货运物流畅通起效,经济动能向上修复,但各地持续高压的防疫态势仍对企业生产及居民消费活动产生明显抑制,全国天然气消费776亿立方米,同比下降9.0%。

三季度,受夏季极端高温天气和水电出力下降影响,燃气机组顶峰出力增多,对天然气消费止跌贡献最大,全国天然气消费798亿立方米,同比下降1.4%。

四季度,随着采暖需求逐步增多,天然气消费规模有所扩大,但前期疫情高压防控的态势和后期感染人数的增多对天然气消费产生了明显冲击,全国天然气消费990亿立方米,同比增长0.2%。

受用户增加和民生用气保供应拉动,城市燃气消费实现小幅增长。随着城镇化水平提高和燃气管线覆盖面扩大,用气人口新增3000万人。零售、住宿、餐饮、居民服务等主要商业和公共服务类终端用户反复遭受疫情冲击,天然气消费量减少较多。交通用气方面,全年大部分时间车用LNG与柴油等热值价格比在LNG车经济性临界点附近波动,且疫情对交通运输行业冲击较大,LNG重卡销量同比下降37%,加气站销量低迷。2022年城市燃气用气量为1315亿立方米,同比增长7.3%。

2022年燃气发电利用小时数明显下降,发电用气首次下降。2022年上半年,电力需求低迷的同时煤电形势好转、水电高增、光伏发电增长,在高气价环境下,燃气机组利用小时数同比下降17%。入夏后,华东、川渝、西北等地普遍出现极端高温天气,连带发生干旱,燃气机组顶峰出力明显增多。2022年全国燃气发电装机容量新增700万千瓦,燃气机组利用小时数2429小时,发电用气量530亿立方米,同比下降12.3%。

需求低迷叠加减产停产增多,工业用气同比下降。受疫情散发、用气成本过高及用电高峰时段电力供应紧张等影响,工业企业减产停产事件明显增多。用气较多的玻璃、陶瓷等建筑行业以及钢铁冶金持续受房地产行业下行拖累,需求不足。此外,高气价导致个别用气企业转向替代能源。2022年工业用气量为1445亿立方米,同比下降4.2%。

化工行业景气度较高,但限电停产、环保、保供等因素限制了用气需求增长。尽管2022年天然气价格上涨,但天然气制甲醇、尿素绝大多数时间能实现正收益,盈利情况整体好于煤头项目。国内气头化工企业除受限电停产、环保、保供等影响外,均保持较高的开工率,2022年化工用气量为310亿立方米,同比基本持平。

国家统计局公布数据显示,2022年国内天然气产量2178亿立方米,同比增长6.4%。其中,常规气产量1762亿立方米,同比增长3.6%;页岩气产量247亿立方米,同比增长11.8%;煤层气产量114亿立方米,同比增长8.9%;煤制气产量55亿立方米,同比增长10.0%。2022年,进口天然气1531亿立方米,同比下降10.0%。其中,管道天然气进口641亿立方米,同比增长7.8%。中俄东线持续超合同量(150亿立方米)供气;中缅管线进口量变化不大;中亚管线进口432亿立方米,同比减少较多。受国际LNG现货价格过高影响,LNG进口890亿立方米,同比下降19.4%。出口天然气59亿立方米,同比增长6.6%。天然气对外依存度下降4个百分点至42%,能源供应安全总体有保障。

2022年全国主干天然气管道总里程11.8万千米,同比增长约1.7%。新建成白9、苏东39–61、驴驹河等储气库,另有西南黄草峡、西南铜锣峡等地下储气库在建,采暖季前全国储气库有效工作气量177亿立方米。新建启东四期LNG接收站、浙江嘉兴应急调峰储运站、盐城滨海LNG接收站、漳州LNG接收站(2023年正式投入运营),全国LNG接收能力新增800万吨/年,达11210万吨/年。

进口气成本升高是国内气价持续上行的主要原因。2022年LNG进口平均价格3.9元/立方米(不含税,下同),同比上涨51%;管道天然气进口平均价格1.9元/立方米,同比上涨48%;综合进口平均价格3.1元/立方米,同比上涨44%。LNG接收站挂牌价格长期居高不下,提高了国内LNG市场整体价格,2022年全国LNG出厂价格指数6899元/吨,同比上涨41%(见图3)。受进口气成本上涨影响,国内供气企业不同程度上调管道气销售的门站价格上浮比例,浙江、广西、山西等22个省份管道气平均价格为3.6元/立方米,同比上涨16%。

3.1全球天然气市场供应紧张将有所缓解,但风险仍存

考虑到当前国际地缘政治局势、欧亚两大地区的消费和库存状况、全球LNG出口设施供应量等主要影响因素,预计2023年全球天然气供应紧张状态将会缓解,但基本面不会发生根本性转变,风险仍存。

2023年,“北溪–1”管线修复的可能性极低,尽管“北溪–2”有一条管线可以通气,且俄罗斯释放出可以通过亚马尔管线增供天然气的意愿,但基于对综合地缘政治局势、欧盟摆脱对俄依赖目标以及俄土商议的建立天然气枢纽对欧洲输气尚未进入实施阶段等判断,2023年俄罗斯出口至欧洲的管道气大概率维持在当前水平,2023年欧盟进口的俄管道气相比2022年将再下降380亿立方米。依照目前欧盟“减少天然气需求措施”的执行力度,预计2023年能够实现相比2021年削减15%的目标(2022年全年约13%),2023年欧洲天然气消费将在2022年基础上再降低70亿立方米。从俄罗斯管道气进口量和天然气需求变化分析看,2023年欧盟需要比2022年多准备310亿立方米的资源。

除俄管道气外的其他主力管道已接近满负荷运行,短期内增量资源获取将主要来自储气库库存和LNG进口2种方式。若全部通过储气库库存平衡,鉴于这个冬季欧洲气候偏暖,在后冬不发生天气突变的情况下,预计2023年3月末欧盟的库存将同比增加300亿立方米,基本能够平衡所需的资源增量,但也意味着2023年末难以实现如2022年末同样高的库存目标。若全部通过增加LNG进口实现,尽管新的浮式储存再气化装置(FSRU)和现有再气化终端的扩建将使欧盟2023年的再气化能力比2021年增加约25%,但2023年全球新增的LNG供应十分有限,意味着要把更多的全球资源从其他地区吸引至欧洲。

然而,2023年欧洲想要吸引与2022年同等规模的LNG,难度会更大,一方面,部分亚洲国家LNG需求将复苏,另一方面,在消费受资源短缺而被抑制的情况下,随着价格的持续下跌,部分需求将被重新唤起。另外,2022年天气相对温和,而2023年的天气变化情况尚不可知,对天然气消费的影响有较大不确定性。综合来看,2023年春季比2022年春季的库存状况明显乐观,欧盟有充足的能力和经验,通过调节消费、消耗库存、增大LNG进口应对俄管道气的缺口,但风险仍可能出现在三、四季度,因为欧盟在度过夏季需求小高峰之后,需要加大LNG进口以保证2023–2024年的冬季前库存水平维持在85%的安全线以上。

综合供需两侧关键影响因素判断,2023年国际天然气价格仍将在相对高位上宽幅波动,但全年均价小幅回调。TTF仍将升水JKM,但升水幅度下降。与原油挂钩的LNG长约价格受到国际原油价格降低而有所回落,明显低于现货价格。

预计2023年全国天然气消费量3820亿立方米,考虑到2022年低基数影响,同比增长6.1%左右。从消费结构看,城市燃气占比提高0.1个百分点至36.6%,工业用气占比下降0.8个百分点至39.3%,发电用气占比提高1.0个百分点至15.7%,化工用气占比下降0.2个百分点至8.4%。

用气人口增加和服务业复苏带动城市燃气消费持续增长。天然气管网覆盖范围进一步扩大,城燃市场持续下沉,预计2023年新增用气人口维持在3000万人。随着疫情政策调整,餐饮、旅游、娱乐、住宿、交通运输等服务业加快恢复与增长。预计2023年城市燃气用气量1390亿立方米,同比增长5.7%。

气电装机量持续增长但利用小时数变化不大。2023年华电青岛天然气热电联产、惠州大亚湾石化区综合能源站、川投(资阳)燃气发电等项目建成投产,全国燃气发电装机有望突破1.2亿千瓦。水电、风电等可再生能源发电量持续快速增长,煤炭兜底保障作用增强,但综合考虑宏观经济复苏以及仍有可能发生极端天气等因素,电力市场或呈现局部供应紧张状态,燃气发电将发挥关键调节作用。预计2023年发电用气需求反弹,用气量600亿立方米,同比增长13.2%。

社会需求改善,房地产投资企稳,工业用气呈“V”字回升。随着“保交楼”、降低信贷成本等促进房地产平稳健康发展的众多政策效果显现,房地产市场筑底企稳可期,钢铁、建材、玻璃等相关产业需求迎来利好。同时,电力供应侧为应对极端天气准备更加充分,限电停产情况改善。考虑到2022年整体低基数的影响,2023年工业用气将逐渐反弹,用气量1510亿立方米,同比增长4.5%。

化工用气需求稳中有增。化工行业在经历2022年较高景气周期后有所回调,但限电、环保、限气等导致企业减产停产的不利因素也在减少,叠加经济复苏,需求改善,预计化工用量320亿立方米,同比增长3.2%。3.2.2国产气和进口资源持续较快增长

2023年进入到“七年行动计划”的第5年,国内油气企业将保持勘探开发的投资力度支持增储上产,叠加进口气高价的推动作用,预计2023年国产气供应量有望达到2280亿立方米,同比增长4.8%,接近完成国家《“十四五”现代能源体系规划》提出的2025年发展目标。中俄东线工程建设持续推进,2023年新增供气量70亿立方米(合同量),考虑2022年以来超合同供气情况,预计2023年中俄东线供气量为220亿~230亿立方米。与卡塔尔、美国等近年新签LNG进口合约进入执行期,预计LNG合约贸易量870亿立方米,仅需少量LNG现货作为补充。

3.2.3国内气价受进口成本推动整体仍处于较高水平

2023年国际天然气市场价格继续较高位震荡,现货采购及LNG长约资源进口价格整体提高我国天然气供应成本。2023年是党的二十大胜利召开后的新一年,也是“十四五”规划承上启下的关键一年,预计经济和社会发展多方面将迎来新的转变。尽管高成本资源对部分下游用户用气有制约作用,但经济复苏和能源保供需求抬高了其中发电用户和一些工业用户的承受水平。预计国内天然气价格大概率延续2022年高价位水平,LNG出厂价格指数全年均价为6000~7000元/吨。

3.2.4改革与发展兼顾有利于筑稳天然气行业发展根基

天然气行业发展短板将更快补齐。《“十四五”现代能源体系规划》与上一个五年规划相比,能源安全被提升至显著位置,天然气方面不再有扩大消费的表述,主要强调增强储备和调节力。地下储气库、LNG储罐、互联互通管线等有望加快建设,解决天然气储气调峰能力不足的短板问题,开创行业高质量发展新局面。

全国统一天然气市场建设将加快。2022年4月,《中共中央国务院关于加快建设全国统一大市场的意见》提出“健全油气期货产品体系,规范油气交易中心建设”“推动油气管网设施互联互通并向各类市场主体公平开放”“稳妥推进天然气市场化改革,加快建立统一的天然气能量计量计价体系”等,有利于天然气行业朝着更统一、更有活力的方向发展。

LNG接收站气化服务定价将更加规范。2022年5月,国家发展改革委发布《关于完善进口液化天然气接收站气化服务定价机制的指导意见》,指导各地进一步完善气化服务定价机制,规范定价行为。通过实行更加灵活的政府指导价管理方式,有利于激发接收站活力和积极性,长期有利于推动LNG接收站公平开放,促进天然气行业高质量发展和市场化改革,保障国家能源安全。

城镇管道燃气投资规模将显著加大。2022年6月,国务院办公厅印发《城市燃气管道等老化更新改造实施方案(2022–2025)》,提出2022年抓紧启动实施一批老化更新改造项目,2025年底前基本完成城市燃气管道等老化更新改造任务。

2022年7月,住建部发布《“十四五”全国城市基础设施建设规划》提出到2025年大城市及以上规模城市管道燃气普及率不低于85%,中等城市不低于75%,小城市不低于60%,城镇管道燃气普及率将持续提高。

2022年对国际和国内天然气市场而言都是极不平凡的一年。国际上,俄乌冲突短期引发全球天然气贸易结构大幅调整,天然气供应紧张加剧,在恐慌情绪助推下,全球天然气价格呈现出前所未有的行情,气价水平超出正常年份数倍之多且短时剧烈震荡,欧洲地区一跃成为全球气价高地。能源安全再度成为全球各国关注的焦点。国内,在新冠疫情反复扰动和气价上涨抑制之下,天然气消费出现本世纪以来的首次负增长。

2023年,国内天然气行业仍将面对复杂的国内外政治经济环境、高位震荡的国际气价等一系列不利因素,但是在推动经济复苏的决心和信心之下,国内天然气需求将会稳定复苏,同时国产气量、进口管道气量和进口LNG合约量的增长,以及储气调峰设施加快建设将为天然气需求增长提供稳定支撑,天然气供应安全总体有保障。