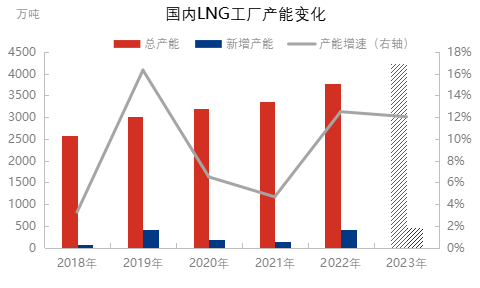

据隆众资讯统计数据显示,截止2022年底,国内LNG工厂年产能 3779万吨。加上今年已经投产的,另外仍有1730万方/日的工厂产能预计在2023年投产,2023年底国内LNG工厂年产能有望增至4234万吨。较2022年产能增加455万吨,产能增速约12%。增产产能为近六年之最,但随着产能基数的逐年增加,增速稳中下滑。

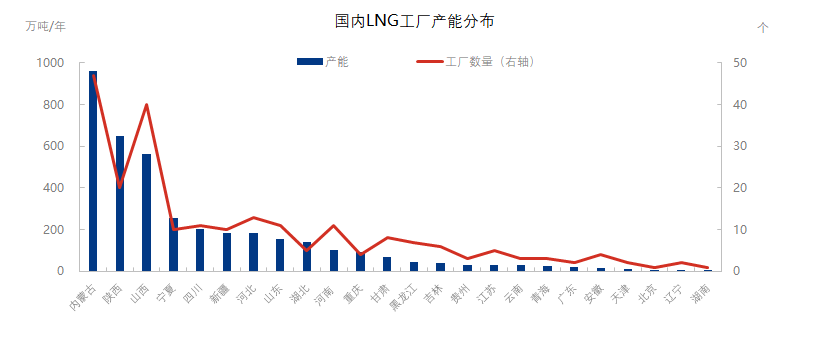

据隆众资讯统计数据显示,国内LNG工厂已有229个,产能分布在24个省市自治区。其中以气田所在地为主产区的西北、华北、西南地区的内蒙古、陕西、山西、宁夏、四川等地位居首列。经济发达,工业企业较多,以焦炉煤气为主的河北、河南等地位居其后。南方地区LNG工厂产能极少,主要原因是没有气田,没有气源,天然气消费以接收站海气资源为主,部分西南地区国产资源补充为辅。

据悉,在拟在建LNG工厂中,以新疆、陕西的管道气工厂为主,山西的焦炉煤气次之。原因在于近年来国内天然气增产上储步伐稳步推进,气田勘探、开发、提产工作增长势头稳健,为国内能源保供夯实基础。另外,山西省能源转型成效显著,为实现“双碳目标”,为山西碳减排贡献力量,山西省焦化企业关小上大,发展清洁能源,LNG产业链建设投产脚步加快。

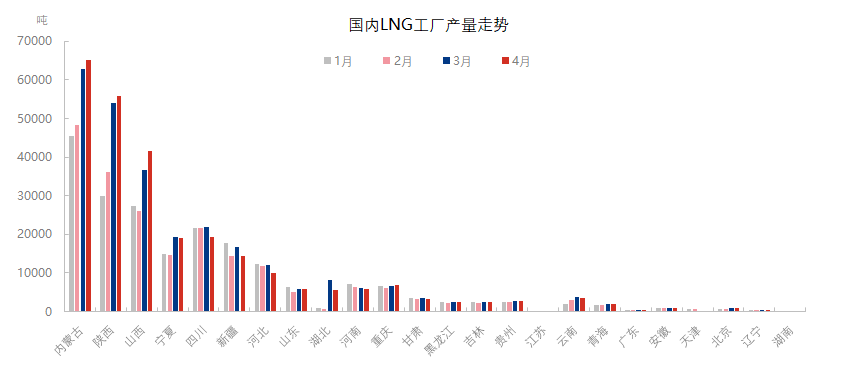

从LNG工厂产量走势来看,华北、西北主产地区的产量当仁不让的位于第一梯队,并且在供暖季结束时有了极大提产。因为供暖季结束,主产地管道气气源充足,LNG工厂开工率上涨。

2023年1-4月份,内蒙古、陕西、山西三省的产量分别为:22.18万吨,17.58万吨,13.15万吨,分别占国内LNG工厂总产量的:23.27%、18.44%、13.8%,共计占比55.51%,远高于其他21个省市自治区的LNG总产量,不管是产能还是产量,主产地区的地位都无可撼动。

另外细数一下产量情况:宁夏、新疆作为西北主产区,四川作为西南主产区,LNG装置产能产量都稳居第二梯队;湖北省以黄冈工厂开停工做为国产LNG资源供应充足与否的主要表现;河南省的焦炉煤气工厂和重庆市的页岩气工厂,基本全年开工率较高较稳定;江苏省LNG工厂由于环保、搬迁等原因,已无产量,产能处于闲置状态。

由此可见,在当前以及未来几年,国产LNG工厂产能和产量仍以天然气气田主产区组成的第一、第二梯队为主。由于京津冀、华东、华南等经济发达地区消费以接收站海气为主,故主产地出货主消费地,就距离和套利空间来说,竞争压力较大,特别是今年非供暖季,国内天然市场管道气充裕,海气船期较多,LNG工厂产量较高,市场供大于求,叠加今年LNG现货价格不断走跌,进口成本下降,但国内工业企业消费情况不佳,外贸订单减少,内贸订单下滑,钢厂停炉减产,生产加工企业减产,今年LNG的下游消费端将成为国产LNG资源和海气资源竞争加剧的一年。