工业气体:行业整合有望加速

SOURCE FROM: ZHESHANG SECURITIES

【摘要】

✓ 中国工业气体约2000亿元市场;市场空间大,有望诞生大市值公司,路径:

1)行业自然增长

2)外包比例提升

3)龙头公司市占率提升

4)零售业务占比提升

5)向高盈利特种气体延伸

✓ 2022年我国特种气体市场超400亿元,过去4年复合增速19%,预计2022-2025年将保持15%以上增长。

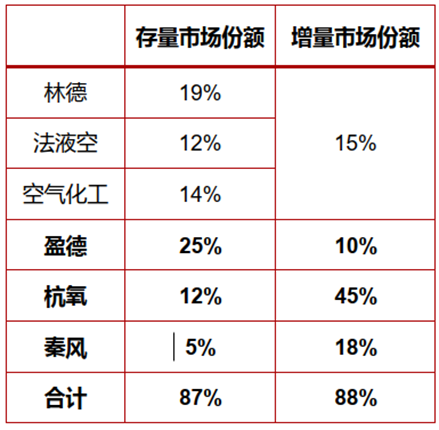

✓ 国产替代提速,龙头份额提升:

2021年外资企业(林德气体、法液空、空气化工、气体动力)的市场份额合计达70%,内资占30%。在2021年第三方现场制气项目新增订单中,外资企业的份额降低至25%,而内资企业占比提升至75%

✓ 工业气体行业整合大幕开启:杭氧股份间接控股股东杭州资本拟并购浙江盈德,并承诺将推动与上市公司的重组

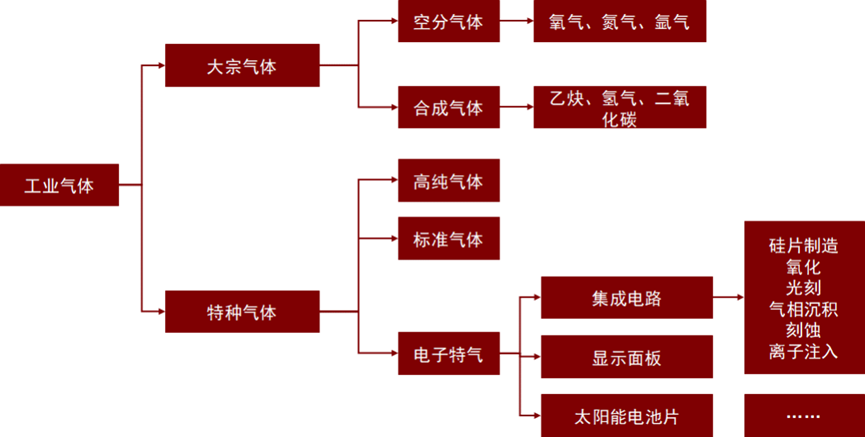

1)工业气体可分为大宗气体、特种气体等两类,种类繁多、市场广阔

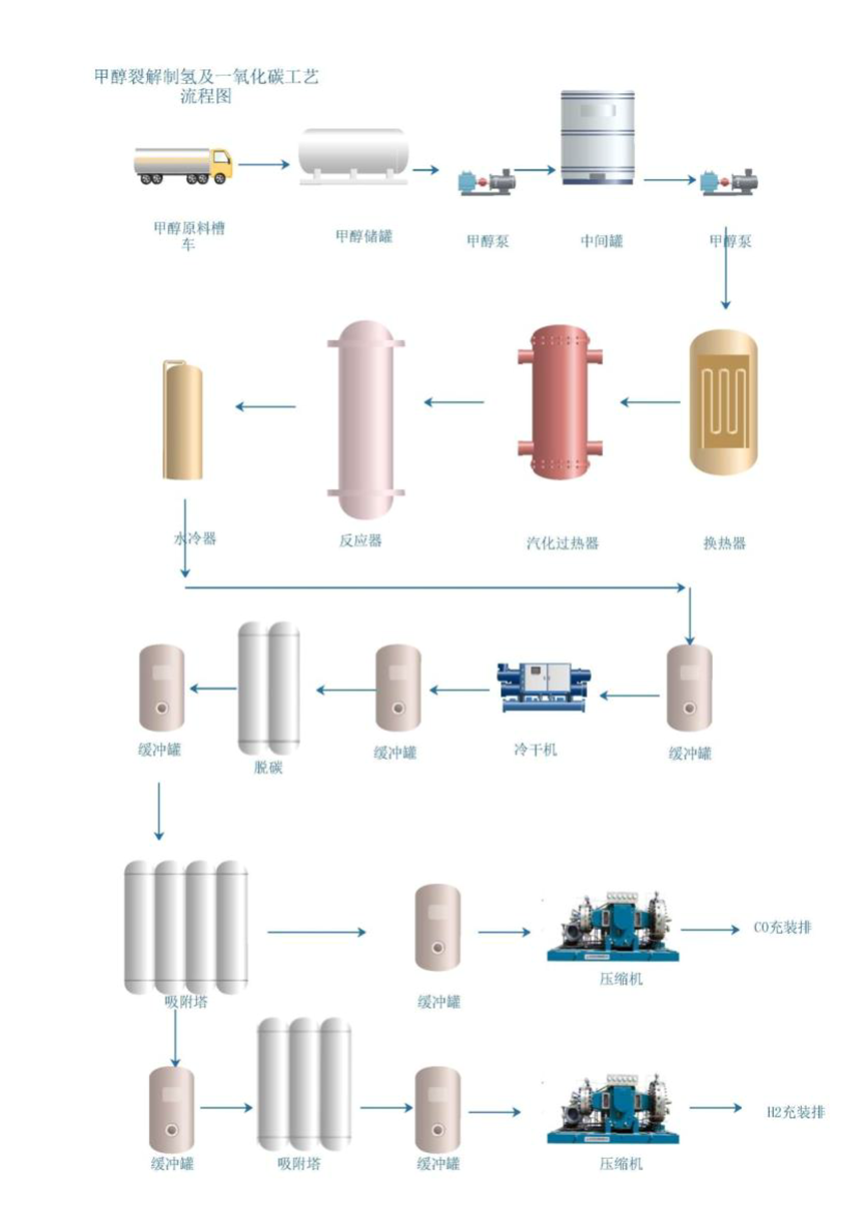

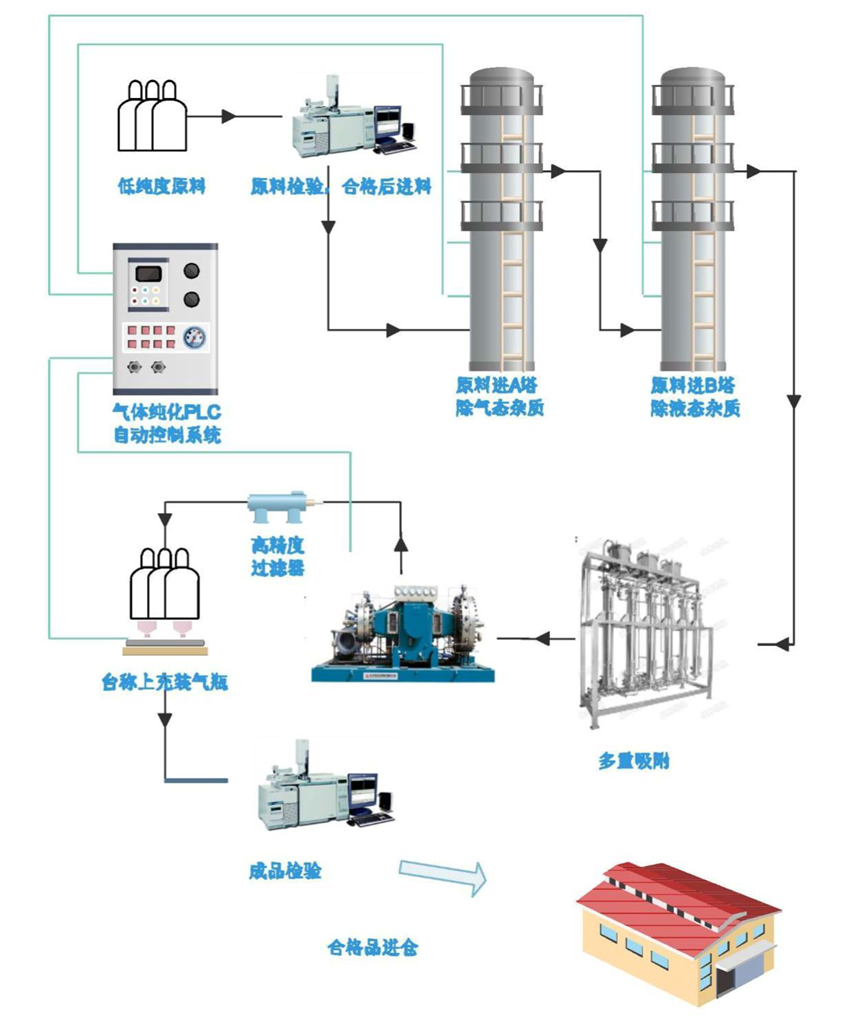

2)主要特种气体工艺流程图

气体合成

气体纯化

3)工业气体被称为工业的血液

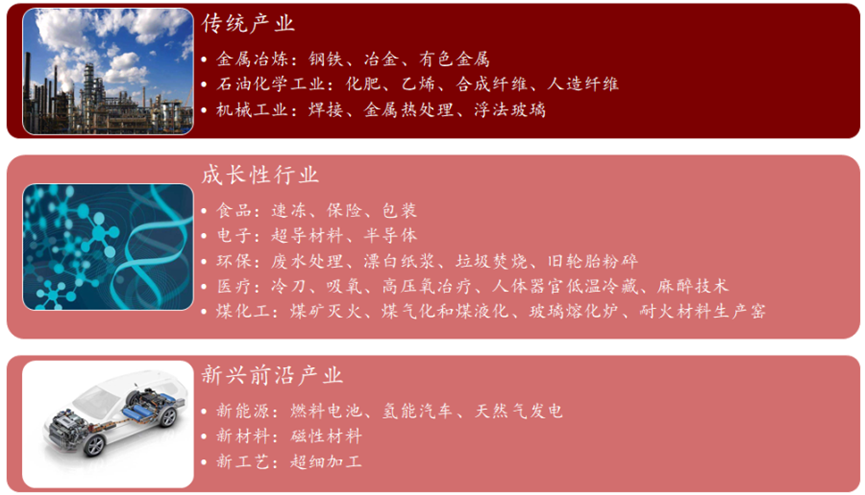

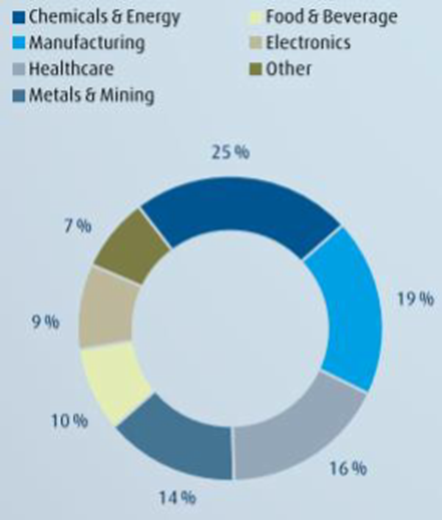

4)全球市场:下游集中在能源、制造、医疗、食品、电子等领域

下游应用较分散:林德气体、法液空为全球工业气体龙头,市占率合计41%,具有代表性,Linde气体022年下游需求结构:能源、医疗、制造等:

5)商业模式与竞争格局:护城河不断加深的行业

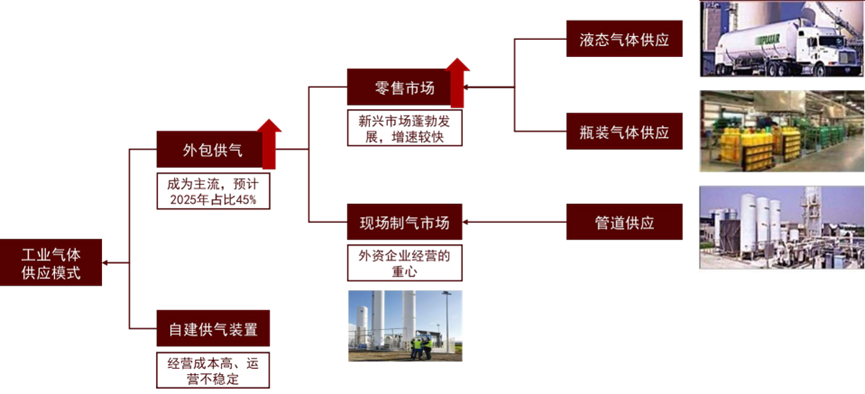

工业气体经营模式:客户自建装置供气或选择第三方供气,而第三方供气又分为零售市场和现场制气市场

外包供气比例提升:第三方供气模式符合行业未来的发展趋势,海外外包占比80%,国内40%

零售市场符合未来配套产业结构变化的趋势,能够满足更多新兴领域的个性化需求

气体供应模式中,外包供气及其中的零售市场增长较快

5.1 现场制气:对于需求量大且相对稳定的空分气体客户,公司在这些客户所在地或附近建造工厂,并通过管道直接提供产品特点:供应合同期限通常为15年至20年,包含最低采购要求(照付不议量)和价格规定,费用月结,现金流好趋势:

1)装置大型化:大型空分装置(大于5000方)单位能耗仅为小型装置(低于1000方)的1、2-1、3,可靠性高、运维成本低、无故障运行时间长;

2)客户结构逐渐变化:原来钢铁、化工等行业,未来锂电、半导体占比将提升;

3)外包比例不断提升:第三方气体公司现场制气增速快于全行业,第三方气体公司行业复合增速高于气体行业2pct;

4)现场制气的价格战较激烈,气体公司需要依靠零售气业务提升综合盈利能力

5.2 竞争格局:国内市场集中度较低,未来竞争格局将变化

当前市场集中度:全球市场VS国内市场CR4分别54%:28%

动态份额变化:海外市场竞争格局相对稳固,国内市场未来变化却较大

5.3 国产替代不断推进,市场份额持续提升

6)特种气体:壁垒高、增速快、高盈利

2022年我国特种气体市场超400亿元,过去4年复合增速19%,预计2022-2025年将保持15%以上增长。

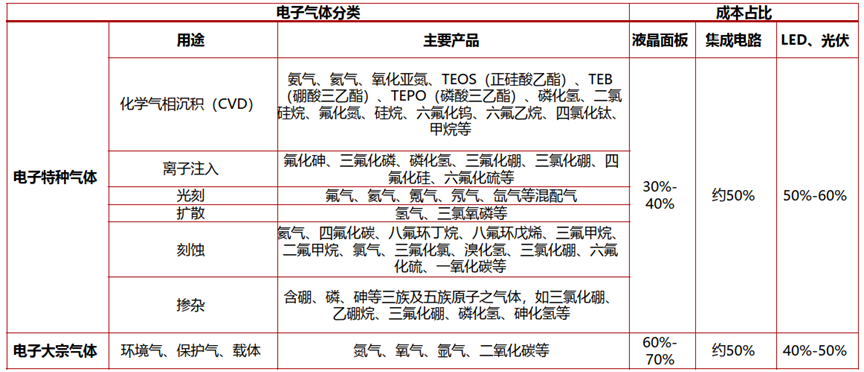

6.1 电子特气:200亿市场,是第二大半导体材料

电子特气是主要用于电子信息领域的一类特种气体,下游行业包括集成电路(占比70%以上)、液晶面板、LED、光纤通信、晶硅太阳能电池等。

根据中国半导体协会,2020年我国电子特气市场174亿元,同比增速31%。预计2022年市场规模有望增至200亿元

电子特气纯度直接影响半导体性能,电子特气被广泛应用于外延、刻蚀、光刻等工艺。

电子特气品种繁多、单一产品用量较小,占下游气体总成本的比例50%左右

6.2 电子特气提供商-配套设备企业

--The End--