•由于现货价格高企,中国在近年成为全球新LNG长协签订的领头羊

•从历史看,LNG长协的采购量有明显的“追涨杀跌”态势

•由于供应端项目延迟、需求疲软等因素,众多计划于 2023-2024 年启动的长协或不能按期交付;中国2023年预计进口7200万吨LNG

高价环境下中国买家抢购LNG长协

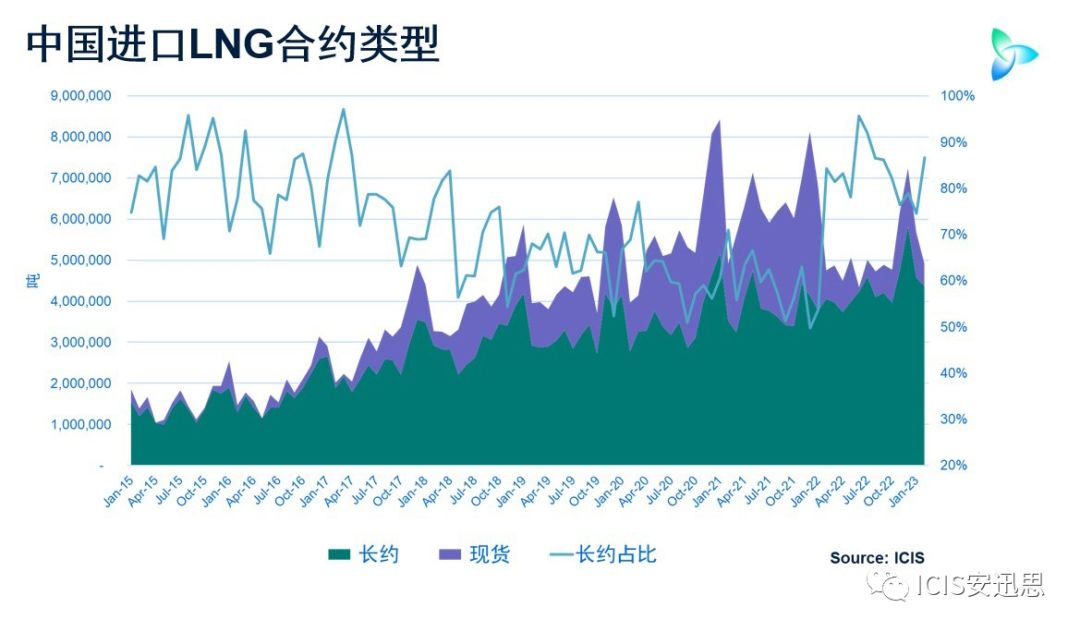

在目前全球近4亿吨的LNG贸易体量中,约70%为长协。随着中国对天然气需求的日益增长,中国买家的LNG长协签约量不断增长。与此同时,LNG现货量采购量也在不断攀升。尤其在2019-2020年,LNG现货价格长期低于6美元/每百万英热,LNG现货采购出现井喷式增长。然而,随着俄乌冲突的爆发,LNG现货价格大幅波动,中国买家的购买意愿大幅回落;LNG长协因其价量稳定的特点受到市场的青睐。

2021年下半年至今,中国买家掀起了LNG长协的签订高潮,这很大程度上是由LNG现货价格上涨引发的。仅在 2021 年一年,中国签订了约合2900 万吨的长协,占全球签约总量的 39%。相比之下,2016 年这一数字仅为 5%。

据ICIS统计,2021 年到2023年上半年中国企业与海外供应商共签订 40个LNG长协,总量近5800万吨/年。其中超过 80% 是在 2021 年 9 月之后签署的,当时现货价格超过 20 美元/每百万英热大关(包括 ICIS EAX 和 TTF 价格),并且直到 2023 年 1 月才回落到该水平以下。

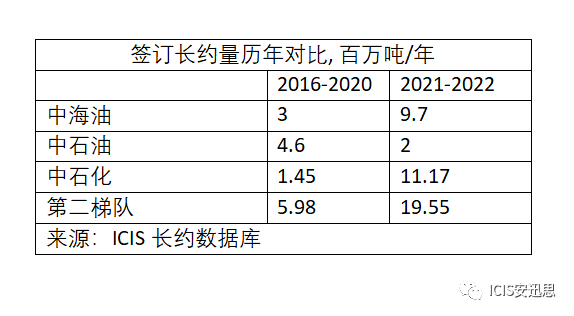

就 LNG长协总量而言,““三桶油””签订的长约占据主导地位。第二梯队的买家因为受到市场成熟度、信用和国际市场风险等条件的制约,无法较快接受LNG长协这种形式。然而,随着现货价格持续上涨,许多较小的买家受到重创。因此,他们争相签署长协,作为对昂贵现货的对冲。中化、广州发展等新买家首次签署长约。整个第二梯队的采购量首次超过了”三桶油”。

这些交易有以下几方面值得注意:(1)尽管市场近年来更偏好短期合约,许多中国公司签署了 15 至 20 年+的超长期协议。(2)在所有签署的长约中,有近 40% 是与美国供应商签订的。(3)新长协多以 FOB 为基础。这意味着供应灵活的条款逐渐受到市场青睐,美国也逐步崛起成为世界上最大的LNG供应国。

LNG长协采购历史&展望

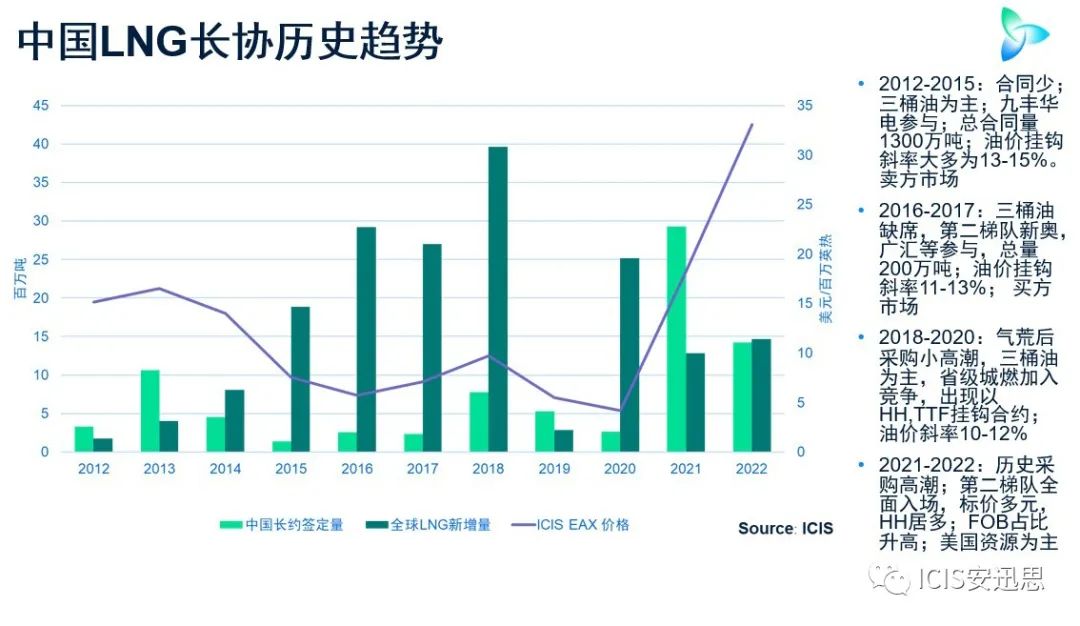

回顾过去十年中国买家的LNG长协采购历程,结合全球LNG供给的新增量,我们大致可将其分为四个阶段:(1)2012-2015几年间,此时现货价格高企,全球新增LNG供给量较少;与油价挂钩的长协斜率相对较高。(2)2016-2017两年间,QCLNG、Sabine Pass、Yamal等大型项目陆续上线;全球供给量新增5000万吨,是前一阶段的三倍;与油价挂钩的长协价格出现了明显回落。(3) 2018-2020几年间,中国买家在“气荒”后开启新一轮采购;全球LNG供给继续增长,新增6000万吨;与此同时现货价格大幅下跌,油价挂钩的长协价格进一步下跌。(4)2021-2022几年间,现货价格大幅波动下中国买家掀起采购高潮,出现了多元形式的标价;全球LNG新增量进一步回落。我们可以观察得出,现货价格的波动是促使中国买家签订LNG长协的重要因素;长协的标价和全球LNG供给增量密切相关。中国长协采购量呈现明显的“追涨杀跌”。

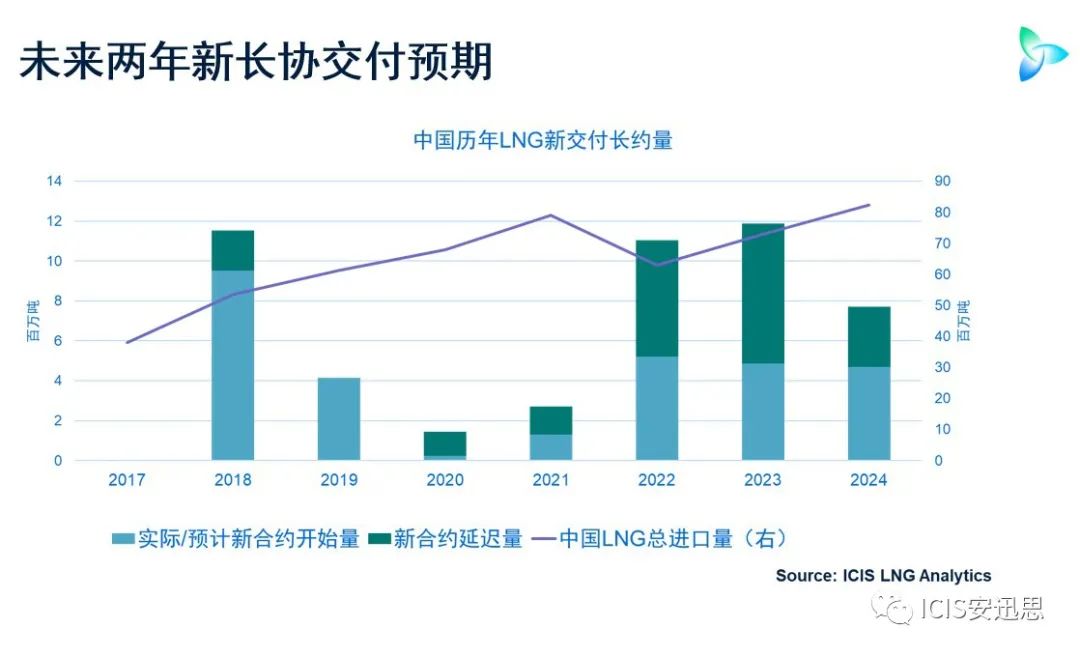

ICIS长约数据库显示,总计1180 万吨的新长协将在2023年开启交付,这是近十年来的最高水平。然而,超过一半的合约量可能会延迟交付。2023 年整年,至多有 520 万吨的新长约量会开启。

LNG供应项目的延迟是长协量不能按期给付的重要因素。例如,美国维吉公司(Venture Global )在今年3月引用了“不可抗力”条款,推迟了从Calcasieu Pass项目出货的所有长协。同样,维吉Plaquemines项目的可能延迟也将会导致长协不能按期交付。由于西方国家对俄罗斯的金融和技术转让的制裁,北极液化天然气项目(Arctic LNG)将会推迟启动。因此众多与之相关的中国LNG长协都将受到影响。

2022年,中国国内天然气需求疲软也导致了几次长约合同的延期。受疫情等因素影响,中国2022年LNG接收站的投产不如预期。进入 2023 年,考虑到中国经济恢复的不确定性,LNG需求下行风险依然存在。这都或将导致部分LNG长协不能按期启动交付。

中国2023年LNG需求

除了传统的自上而下(top-down)的方法,ICIS在LNG需求预测中还采用了自下而上(bottom-up)方法,这其中就加入了对未来新长协交付量的考量。ICIS目前预计,2023年中国的LNG需求量将达到7200万吨,比2022年增长16%。但这与2021年的7900万吨进口仍有很大差距。新合同交付前景不佳表明中国LNG需求不会迅速恢复,特别是考虑到目前现货价格的波动幅度仍然很大。

此外,中国的国产气和管道气进口将在 2023 年加速增长,分别增长 6% 和 15%。这在一定程度上会抑制LNG的需求增长。随着更多的以FOB 为基础的LNG长协的开始,中国买家将获得更大的灵活性,可以在国际市场上转售长约LNG量。这将有助于进一步平衡国际LNG市场。