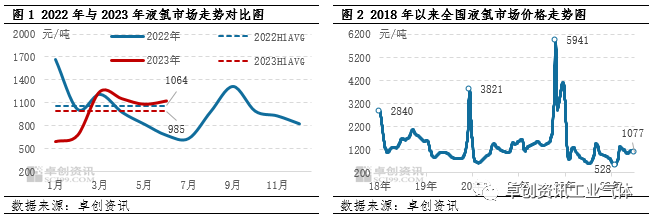

上半年中国液氩市场整体呈先扬后抑态势,其走势与我们在《2022-2023中国氩气市场年度报告》中预测的基本一致,但硅片价格以及下游相关产品利润不佳等因素导致液氩需求减弱,液氩在4、5月份呈现下滑态势,造成我们对于高值的判断和出现时间的预测出现偏差,但二季度液氩走势优于去年同期,其预测结果与年报观点一致。2023年1-6月份,国内液氩均价为985.16元/吨 ,较上年同期下跌7.38%(见图1)。6月30日国内液氩收于1077.22元/吨,该价格较年初下跌了46.71%(见图2)。

2023年上半年液氩市场运行的低点出现在1月底,价格顺延去年同期下滑走势降至527.96元/吨,较上半年高点变动幅度在152.9%。一方面自去年10月份以来,厂商库存压力增加叠加需求面动力支撑不足,市场交投阻力加大,尤其在华东、华中、华南等地持续下行态势下,导致全国液氩均价跌势难止。2-3月液氩价格逐渐攀升,至3月中旬附近,价格达到1335.37元/吨高点。一方面下游需求回暖及主力生产企业库存压力缓解,价格加速上行,另一方面复苏强预期以及市场参与者积极入市带动市场氛围向好发展。3月中旬后随着液氩价格涨至高位,下游接货情绪转弱,同时光伏、不锈钢等下游需求减弱,液氩价格高位回落。5月中旬左右,受华东及周边生产企业检修支撑,市场资源缩量下,液氩价格稍有回暖表现。6月中旬左右,华东等地生产企业检修接近尾声,资源充裕,液氩价格开启缓慢下行通道。截至6月底,全国液氩均价收于1077.22元/吨,低于近5年历史均价23.05%,处于历史长周期的偏低水平。

上半年液氩价格低于去年同期,一方面,年初液氩价格顺延去年四季度下滑走势,导致今年年初液氩价格基数较低,拉低了上半年价格平均水平;另一方面与供给增加及需求减弱有较为直接的关系。

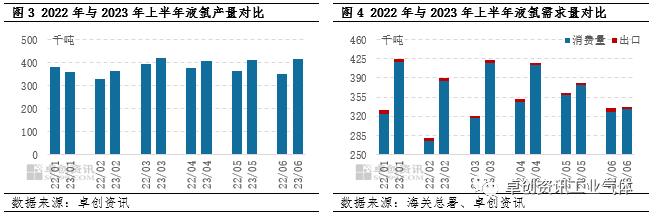

当前液氩仍处于扩能周期,2023年上半年先后有11套装置投产,总计新增产能约达到39.7万Nm3/h。产量方面,2023年上半年液氩产量呈先增后降态势。1-6月液氩产量累计约237.6万吨,同比增加8.36%。上半年空分平均开工负荷率 66.48%,同比上升 0.84 个百分点。2023年上半年总供应量达到了239.1万吨,较上年同期增长了8.24%。此外,1-6月份液氩进口0.75吨,较上年同期下降46.21%。(液氩进口量极小,相对于国内产量其影响可忽略不计,因此下图3不做详细展示)

需求方面,随着国内经济于2022年11月后逐渐步入修复通道,2023年一季度受不锈钢、光伏等支撑,液氩需求有所放量。二季度不锈钢产量增量不及预期,同时硅片价格持续下滑,不锈钢及光伏用氩需求骤减。整体来看,上半年液氩国内下游消费量为235万吨,较去年同期增长了4.91%,出口2.87万吨左右,总需求量较上年同期增长了4.79%,显著低于8.24%的供给增幅,因此液氩整体供需矛盾较为明显,导上半年液氩均价较去年同期下降。5、6月份在供需差缩小的情况下,液氩价格下行走势才逐渐放缓。

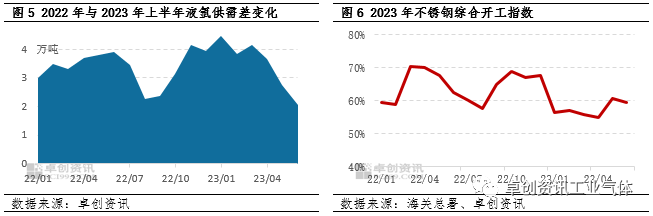

不锈钢方面,2023年上半年中国不锈钢产量为1363万吨,较去年同期降0.79%,用氩需求有一定缩量。上半年硅片产量约249.7GW,较去年同期增加63.42%,虽然硅片产量增加,但当前硅片库存也处于高位,且光伏企业多配备氩回收装置,其回收率高达90%以上甚至更高,外购液氩体量较少;加之二季度开始硅片价格持续下滑,导致光伏企业开工负荷率普遍降至5-8成左右。不锈钢及光伏两大行业用氩需求下降,导致上半年液氩价格低于去年同期水平。

展望下半年,影响液氩市场运行的因素将集中在国内经济复苏进程对于需求端的提振效果,供给端新增产能的投放进程等几个方面。

今年上半年液氩新增总产能较2022年相比增加0.31%,下半年新增总产能较2022年约增加0.43%。上半年受下游相关行业疲软等因素影响部分装置或将推迟投产,下半年随着国内经济稳步复苏,产能释放进程将有所加快,预计液氩产量将达到298万吨。

需求端来看,随着推动经济持续回升向好的一批政策措施陆续出台,叠加经济内生动能的自发修复,我国经济有望继续边际改善,有望提振液氩相关下游产品的消费需求,并反馈至液氩市场,但供给增幅的扩大或将一定程度上压制需求的正向反馈。不锈钢方面,在上半年整体产量相对偏低的情况下,下半年产量可调整空间较大,整体而言增长的概率更大;光伏方面,在阶段性产能过剩的背景下,光伏行业并未停下扩产的脚步,下半年单晶硅产能仍在释放,若能如期投产,对液氩市场也将起到支撑作用。加工制造业方面,随着“保交楼,稳民生”政策出台,家电或受益地产后端竣工面积增加的影响呈复苏状;机械行业整体复苏,中国制造占比继续抬升。下半年液氩消费能力预计在220万吨左右。下游产能的扩张带动液氩消费量的增长,但液氩消费量增幅不及供应,且下游产能的扩张也将对其产品自身价格形成一定压制,在液氩下游产品整体盈利状况一般的背景下,下游工厂对液氩价格的接受能力或难有明显改观。

液氩出口量也较为有限,5年平均出口量仅有7.1万吨左右,占近5年全国液氩产量的1.9%。因此外需对于液氩的影响相对有限。因此液氩是内需主导的商品,海外经济增速放缓对于液氩的影响相对较小。

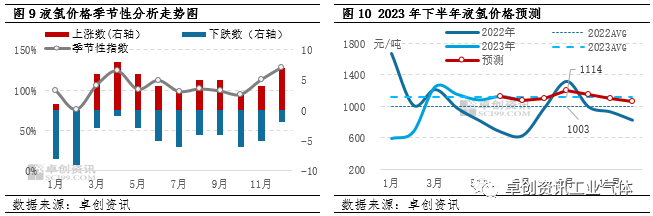

液氩价格波动具有一定的季节性特征,具体表现为前4个月市场震荡上行,其中1月份临近春节,液氩市场进入传统消费淡季,价格表现下滑;3月、4月下游逐渐恢复开工,用氩需求增量,上涨概率较大;5月-7月份宽幅震荡;7-9月份受高温天气影响,供给一定程度收缩,价格先涨后降;10-12月份下游开工负荷提升,用氩需求增加,价格保持上行走势。结合不锈钢及光伏市场价格的变化情况,以及国内经济修复进程,预计今年下半年液氩市场整体延续上述季节性波动规律,但受下游产品不确定因素影响,在某一时间段内或预季节性波动指数有所背离。

综合供需基本面来看,需求端受国内经济持续修复或将有所回升,下半年液氩需求大概率将逐步改善。但考虑到液氩产能扩张步伐在下半年将进一步加快,因此将有可能对冲需求回暖的支撑。综合上述分析,卓创资讯延续《2022-2023中国液氩市场年度报告》中关于下半年的趋势预测,预计下半年液氩市场冲高后震荡下行,下半年液氩均价或略高预上半年,主流价格运行区间或在1000-1200元/吨。下半年的高点大概率出现在9、10月份,低点或出现在12月份(具体价格预测参考图10)。