东地中海的麻烦可能会扰乱该地区的天然气市场

来源: 更新:2023-10-26 18:36:06 作者: 浏览:1862次

以色列和哈马斯之间持续不断的冲突对地区天然气市场构成了严重威胁,并可能在冬季来临之际对欧洲的液化天然气供应产生连锁反应。根据雷斯塔能源公司(Rystad Energy)的分析,尽管以色列有过剩的天然气产量,目前可以满足埃及和约旦不断增长的需求,但持续或升级的冲突将产生广泛的影响。

Tamar气田装置

以色列最大的三个天然气开发项目——Tamar、Leviathan和Karish——的命运将极大地影响地区市场。在低成本资源的勘探和发现有所增加之际,地区地缘政治洗牌可能会阻碍正常化进程,给上游投资带来风险,并破坏出口目标。

Leviathan占以色列目前天然气产量的44%,其次是Tamar和Karish,分别占38%和18%。Tamar提供了以色列国内70%以上的天然气需求,是燃气发电的主要来源。据估计,Tamar生产的5%到8%用于出口。

埃及每年从Tamar和Leviathan开发项目进口约70亿立方英尺的天然气,帮助满足国内需求和液化厂的电力需求。雷斯塔能源公司称,埃及在2022年10月至2023年1月期间出口了370万吨液化天然气,最高出口量在2022年12月不到100万吨。这个峰值产量大致相当于Tamar目前停产33天的产量。

目前,以色列的天然气只满足埃及天然气消费量的不到10%,今年前三个季度,埃及的液化天然气出口量比去年下降了约50%。这种下降是由于夏季国内天然气使用量的增加。考虑到这些不断变化的动态,随着冬季的临近,对埃及天然气出口的可持续性出现了问题。

“尽管对即将到来的厄尔尼诺冬季的预测很悲观,但目前的情况却呈现出乐观的因素。欧盟目前的储存量高于97%,天然气消费量仍低于2022年的水平。此外,美国的天然气出口也有可能增加。持续的冲突可能会对近期天然气价格产生有限的上行影响,这将反映出地缘政治风险溢价已经体现在天然气价格上。然而,冲突升级为更广泛冲突的风险仍然存在,这可能导致能源价格在短期内上涨。雷斯塔能源公司中东上游研究副总裁阿迪亚·萨拉斯瓦蒂(Aditya Saraswat)表示:“如果高能源价格导致通货膨胀和进一步的利率收紧,那么如果经济前景因此恶化,它们可能最终在未来几个月有所调整。”

作为对埃及停止向以色列供应天然气的回应,Tamar气田在四年时间里迅速开发。Tamar目前运营着6口生产井,每天的天然气产量在710万至850万立方米之间。该项目在促进以色列能源独立方面发挥了重要作用,满足了其70%的发电需求,减少了对煤炭和石油的依赖。

如果Tamar天然气田暂时关闭,以色列将使用煤炭和燃料油等其他燃料发电。然而,长期关闭可能需要钻更多的井,这可能需要几个月的时间,以色列将被迫使用Leviathan气田的天然气来满足自己的需求,而不是将其出售给约旦和埃及等附近国家。

约旦进口的大部分天然气来自位于Tamar附近的Leviathan气田,该气田也是向埃及出口天然气的主要来源。如果冲突恶化,Leviathan气田就有被关闭的风险。这对该地区来说将是一个重大挫折,因为埃及最近从以色列进口的天然气几乎是合同数量的两倍。2022年,Leviathan向埃及出口了49亿立方米的天然气,而2009年为31亿立方米。

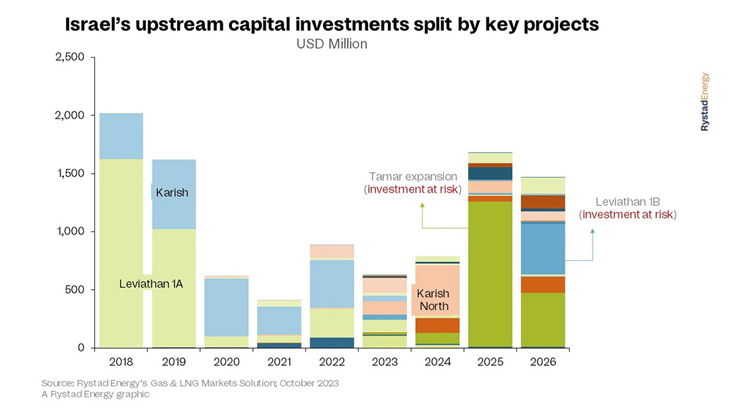

此外,由于区域格局的潜在变化,未来三年重要上游项目的资本投资有可能损失约40亿美元。这一转变可能会破坏该地区在实现正常化方面取得的进展,该地区已经取得了重大的勘探成功,并发现了低成本资源。

2025年,Tamar扩建项目将成为以色列所有上游项目中受影响最大的项目。在这些项目预计投资的16亿美元中,75%(相当于12亿美元)被指定用于扩建Tamar天然气储层。

Leviathan气田1B阶段是另一个受影响的计划,特别是在2026年,因为4.35亿美元的资本投资面临风险。目标是建立一个产能为400 - 500万吨/年的浮式液化天然气装置(FLNG),作为进入欧洲市场的替代方案。Leviathan气田的日产量可达21亿立方英尺,其增产潜力约为7亿立方英尺。

以色列、埃及和塞浦路斯将建设经希腊向欧洲输送天然气的东地中海管道。该项目预计耗资65亿美元并因该地区的边界争端而面临挑战。由于成本低,天然气供应充足,该项目可能有利可图,其产能可从100亿立方米/年增加到200亿立方米/年。然而,投资者可能会因为项目的高成本和冲突而不愿投资。