支撑不足 东北地区液氧市场难言乐观

来源: 更新:2023-11-20 20:54:54 作者: 浏览:1455次

【导语】在阶段性供需变化影响下,年内东三省液氧价格涨跌调整。整体来看,需求跟进不足,市场供需矛盾凸显下,东北地区液氧表现难言乐观。后市来看,进入淡季,市场支撑难寻,东北液氧市场或延续弱势。

近年来东北地区经济发展缓慢,气体需求表现疲软。2023年东三省液氧市场表现偏弱,主要在于需求跟进乏力,市场供需矛盾凸显所致。

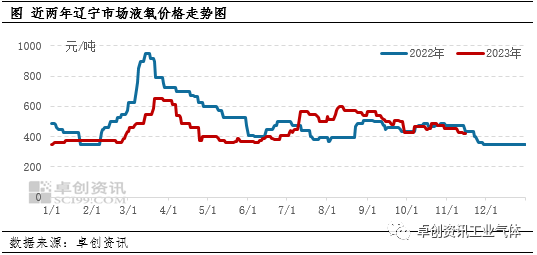

年内黑龙江地区供需皆弱,价格振幅较小,吉林和辽宁市场相对而言波动频繁。以辽宁市场为例来看,年初,市场供需皆弱,价格表现弱势。元宵节以后,随着市场复工复产推进,市场需求有所放量,支撑市场好转。3月,辽宁地区需求继续放量,钢厂采购增加,市场交投好转,支撑价格接连上涨,最高涨至600-700元/吨,较春节期间价格涨73%。4月以后,随着采购结束,市场氛围下滑,价格弱势调整至6月。三季度在供紧需增支撑下,市场止跌上涨,整体表现尚可。10月以后,需求表现低迷,出货压力下,价格弱势下调为主。

从近两年市场表现来看,一、二季度价格走势一致,但近两年高价相差甚远,2023年二季度高点为650元/吨,较去年高点下滑29%。三季度受供需变化影响,走势分歧。进入四季度,多空因素制约下,液氧市场弱势调整为主。截至11月16日,辽宁液氧年均价460元/吨左右,同比跌10%,吉林液氧年均价576元/吨左右,同比跌8%,黑龙江液氧年均价436元/吨左右,同比跌15%。

影响市场变化最根本因素就是液氧需求变化,钢铁作为液氧下游消费用量最多行业,粗钢产量直接反应液氧需求变化。

9月份以来,在原料成本压力冲击、旺季需求不足等因素的共同影响下,国内钢铁生产企业的生产节奏放缓,同比、环比产量均呈现下降趋势。

从国家统计局数据来看,东三省9月粗钢产量共805.6万吨,同比减少46.91万吨,同比下降4.24%,仅吉林地区9月粗钢产量略有增加,仅4.86万吨,液氧需求释放增量不明显。粗钢产量下滑对于液氧需求支撑减弱,市场表现偏弱势。

从供应端来看,黑龙江地区部分全液化空分停车,吉林市场主力企业液化装置停车,辽宁地区主力企业部分装置检修,整体市场供应有所减少,但市场采购减少,厂商出货压力仍存。从需求端来看,冬季需求减量,市场采购多维持刚需,需求对市场支撑力不足。另外进入冬季,东北地区雨雪天气影响下,市场运力受限,一定程度影响交投。后市来看,市场难存支撑,东三省液氧价格或弱势盘整为主。