天然气是促进能源消费结构逐步由高碳能源向清洁低碳能源转变的桥梁和纽带。在能源低碳转型的背景下,液化天然气(LNG)作为天然气资源的一种重要形式,正成为全球增长最为迅猛的能源产业之一,其在全球范围内的产量和贸易量呈持续稳定增长趋势。近年来,由于天然气液化、运输和储存技术的快速发展,传统的管道输气模式发生了改变,扩展了全球天然气市场的边界,促进了不同天然气市场之间的相互流通。

全球天然气产量和消费量整体上升

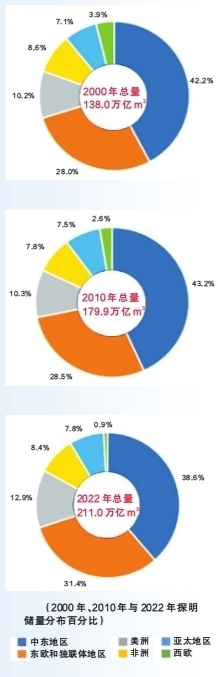

当前,天然气资源在全球范围内呈现不平衡分布的态势,主要分布在中东地区、欧洲及欧亚大陆地区。据统计,全球天然气探明储量总计为211万亿立方米,其中中东地区为81.7万亿立方米,西欧为1.9万亿立方米,美洲为27.4万亿立方米,亚太地区为16.5万亿立方米,非洲为17.7万亿立方米。

全球LNG资源呈集中化分布,LNG出口主要集中在北美、中东和亚太地区,其中卡塔尔、澳大利亚、美国出口量较大,占比分别为21.0%、20.7%、19.2%;LNG进口则主要集中在东亚地区,其中中国、日本、韩国进口量较大,占比分别为22.2%、18.1%、11.8%。在能源结构转型与气候变化控制的驱动下,LNG成了亚洲地区清洁能源的首选,特别是中国和印度等新兴经济体LNG需求的增加带动了全球LNG贸易的增长。

根据全球天然气供给与消费状况,持续走低的天然气价格使天然气具备更佳的经济优势,带动全球天然气消费量整体呈上升趋势。2023年,美国天然气需求保持平稳增长,消费量达到9241亿立方米,同比增加1%;中国经济迎来复苏,全年天然气消费量达到3900亿立方米,同比增长7.5%。随着时间推移,不同地区和国家的天然气产量和消费量也随其资源存量的增减、经济状况的好坏而波动。

全球LNG贸易地理重心发生变化

近年来,得益于各国政府对碳减排和可持续发展予以政策、技术等方面支持,全球LNG需求和贸易活动持续增加,LNG在全球能源贸易中的地位逐渐提高。与此同时,全球LNG贸易模式的改变促进了贸易量的增长。越来越多的LNG交易采取了短期合同、现货市场交易和差价指数定价等更加灵活的方式。在新交易方式的影响下,供应方和买家能够更灵活地进行交易,LNG市场也更加透明、更具有竞争力。

受地缘政治冲突影响,欧洲的能源贸易由管道气转向LNG,价格也由此提高至创纪录水平。为满足能源需求,莫桑比克、坦桑尼亚、加蓬等非洲国家正在新建LNG生产设施,并可能参与全球LNG贸易。新兴LNG市场的出现以及多样化的参与形式,有望进一步改变全球的LNG贸易格局。

总的来说,未来全球LNG贸易市场需求将呈稳定增长趋势,全球LNG贸易格局正在重塑。能源结构转型推动亚洲地区LNG需求增长,新兴市场的参与、贸易地理重心的变化和贸易模式的改变都将对全球LNG贸易产生深远的影响。

全球天然气再气化能力将大幅增长

根据美国能源信息署近日发布数据,到2024年底,全球55个国家将拥有LNG终端,全球LNG再气化能力将达到1630亿立方英尺/日。预计2024年全球LNG产能将提高16%,即每天230亿立方英尺。2023年和2024年亚洲将引领全球再气化产能的增长,增长份额占52%,达到119亿立方英尺/日;欧洲将占增长份额的30%,即86亿立方英尺/日,世界其他地区占10%,即23亿立方英尺/日。

目前,全球LNG再气化能力主要集中在亚洲、欧洲和北美等地区。其中,中国、美国、日本、韩国和欧洲等地因具有较大的天然气市场需求,成为LNG再气化的主要力量。近年来,全球LNG再气化能力的平均利用率保持在40%左右,但主要需求地区变化差异较大。由于欧洲LNG进口增量创纪录高位,其LNG再气化利用率也实现大幅提升。相比之下,亚洲和亚太地区以及拉丁美洲的平均再气化利用率均有不同幅度下降。

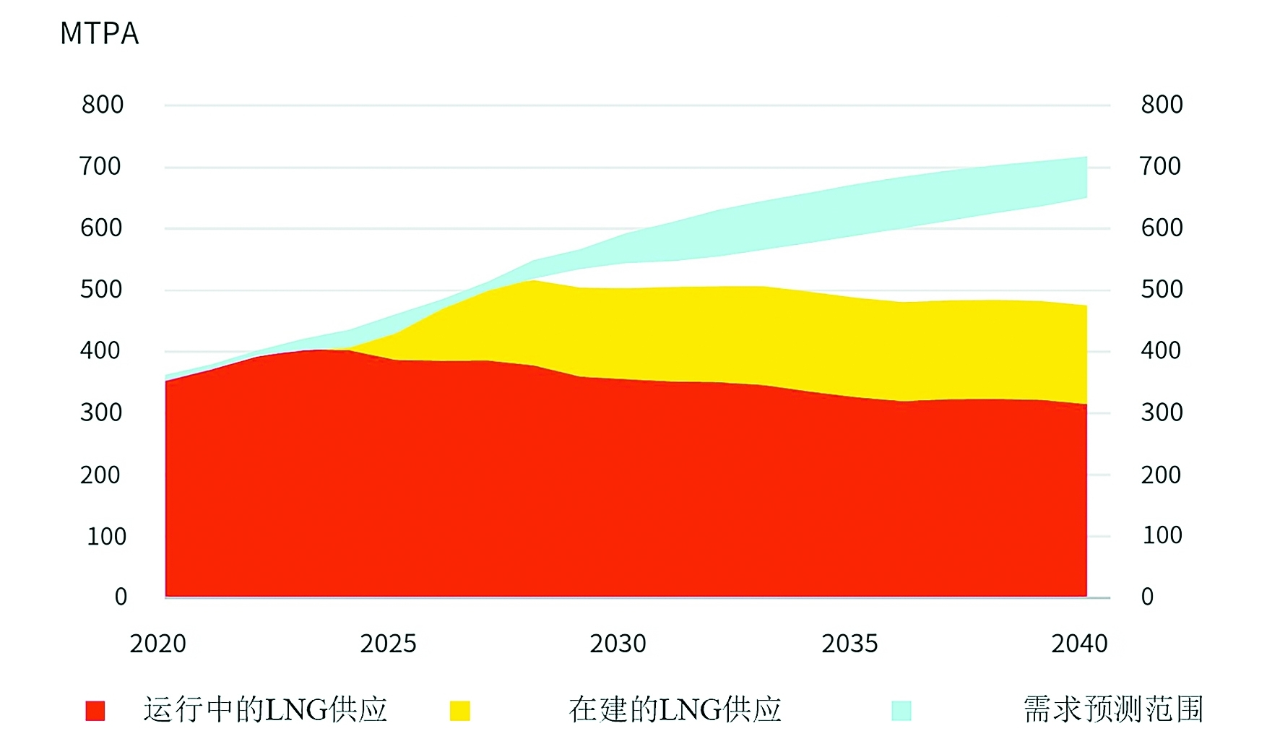

从区域分布看,全球天然气液化产能主要集中在美国(8810万吨/年)、澳大利亚(8760万吨/年)、卡塔尔(7710万吨/年)等天然气资源丰富且技术先进的国家。欧洲LNG进口量的激增抵消了管道天然气量的大幅下降,使得全球LNG的平均利用率显著增加,预计2024年全球LNG利用率将逐步恢复到2020年之前的水平。

能源转型为全球LNG市场带来机遇

天然气是能源结构转型过程中的过渡能源。在碳达峰目标达成前,天然气主要推动终端能源系统由高碳排放向低碳排放调整;碳达峰至天然气需求达峰之间,天然气在终端能源结构改善中的作用将会减弱,而在电力系统优化中的作用逐渐增强;碳中和目标达成前,天然气将着力于保障电力系统的安全稳定及难电气化领域的燃料需求。

当前,LNG贸易占比逐年攀升。据天然气出口国论坛(GECF)预计,2030年全球LNG贸易量占天然气贸易的比重将增长至48%,2050年则将增至56%。中国LNG贸易的发展正在为世界天然气市场注入新的活力。

LNG市场的发展打破了管道输气传统模式对于天然气流通的阻碍,海运LNG国际贸易已成为全球能源市场的一大热点。随着LNG相关储运技术的成熟和LNG接收站的规模化发展,未来全球LNG贸易需求将稳健增长,国际市场将更加具有活力,并逐渐成为全球天然气贸易主流业态。

政策支持同样为全球LNG市场注入动力。LNG市场对促进绿色能源转型具有重要作用,受到各国政府的高度关注。各国政府将加大LNG市场发展的政策支持,如设立税收优惠、技术补贴等,并增加LNG供应网络和基础设施投入,从而推动全球LNG市场的发展。

尽管未来全球天然气市场面临供应紧张、需求前景不确定等挑战,LNG在应对天然气市场危机方面发挥了至关重要的作用。随着全球经济水平的不断提高,作为当前主要的清洁能源类型之一,全球范围内对LNG的需求量将持续增加。

全球化背景下中国LNG市场潜力巨大

在碳达峰碳中和的重大战略背景下,中国能源结构转型面临规模大、时间短、成本高等挑战。作为低碳化石能源,天然气将在能源结构转型过程中提供重要保障。研究结果表明,中国的天然气消费需求预计将于2040年前后达峰,峰值约为6100亿立方米。

LNG体积小,储量大,具有空间储存节约、运输方便、安全性高、适应性强等优势,相较于管道气更具发展前景。中国LNG消费需求和供应成本长期均看涨,远期市场发展与管道气进口项目状况息息相关。预计在3~5年内,LNG消费需求将持续上涨;2028年后,中俄中线、中亚D线等新增管道气项目有望建成通气,将对LNG消费需求产生一定影响。此外,LNG成本增长等因素也将抑制中长期LNG的消费增长。研究结果表明,中国LNG消费需求将在2040~2050年达到峰值。

合理规划确保LNG行业可持续发展

随着全球能源转型推动及各国政府绿色能源政策加码,全球LNG市场需求增长迅猛且发展前景广阔。但值得注意的是,随着全球LNG贸易市场竞争的加剧,LNG供需平衡可能被打破,导致价格竞争激烈,从而影响LNG贸易的盈利能力。因此需要合理制定发展战略,适应市场变化,合理规划和管理产能是确保LNG行业可持续发展的关键。

LNG中蕴含巨大冷能,推动LNG冷能综合高效利用,对于促进我国LNG产业低碳转型升级、提高LNG供应链经济社会效益具有重要的现实意义。从另一方面讲,LNG接收站相关技术的持续创新升级也是推动LNG产业发展的重要动力。在LNG储罐大型化和高效化发展趋势的推动下,作为LNG接收站的核心装备,LNG储罐的创新研究应用越来越受到高度重视, 在LNG薄膜罐的持续创新中尚有许多关键技术环节亟须优化研究解决,从而为新型储罐的建设和运行提供参考。(作者孙丽丽 李凤奇分别为中国工程院院士、全国工程勘察设计大师,中国石化工程建设有限公司正高级工程师,来源:中国石化报)