下游需求好转

液氧价格稳中上行

| 地区 | 3月8日 | 3月1日 | 涨跌 |

| 辽宁 |

480-550 |

370-460 |

+110/+90 |

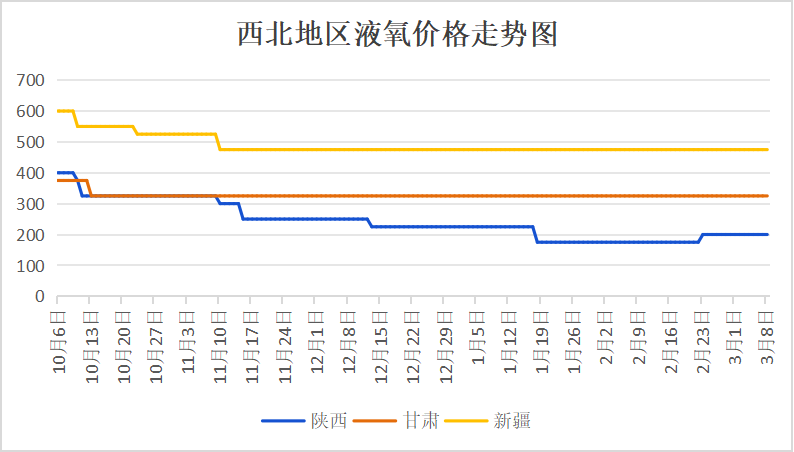

| 陕西 |

150-250 |

150-250 |

0/0 |

| 甘肃 |

300-350 |

300-350 |

0/0 |

| 新疆 |

450-500 |

400-450 |

+50/+50 |

| 内蒙古 |

100-150 |

100-150 |

0/0 |

| 山西 |

280-400 |

300-400 |

-20/0 |

| 河北 |

350-450 |

350-400 |

0/+50 |

| 京津 |

450-450 |

350-360 |

+100/+90 |

| 河南 |

340-400 |

320-350 |

+20/+50 |

| 山东 |

450-550 |

400-450 |

+50/+100 |

| 江苏 |

600-650 |

400-500 |

+200/+150 |

| 浙江 |

500-550 |

400-450 |

+100/+100 |

| 上海 |

500-600 |

400-500 |

+100/+100 |

| 安徽 |

400-500 |

320-400 |

+80/+100 |

| 福建 |

350-400 |

300-350 |

+50/+50 |

| 江西 |

450-500 |

400-450 |

+50/+50 |

| 湖北 |

450-500 |

450-500 |

0/0 |

| 湖南 |

450-500 |

450-500 |

0/0 |

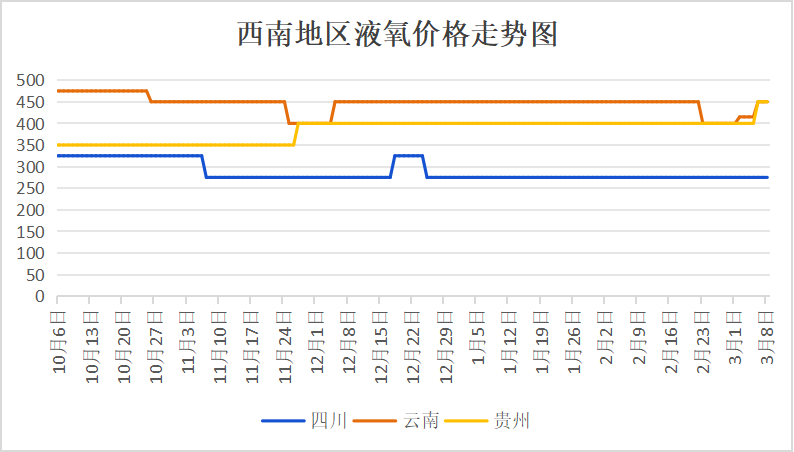

| 四川 |

250-300 |

250-300 |

0/0 |

| 云南 |

400-450 |

380-450 |

+20/0 |

| 贵州 |

400-500 |

400-500 |

0/0 |

| 广东 |

450-500 |

450-500 |

0/0 |

| 广西 |

450-550 |

450-550 |

0/0 |

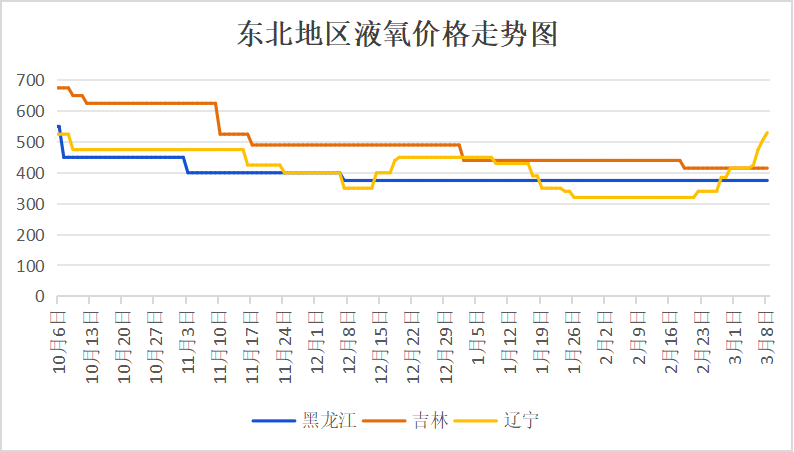

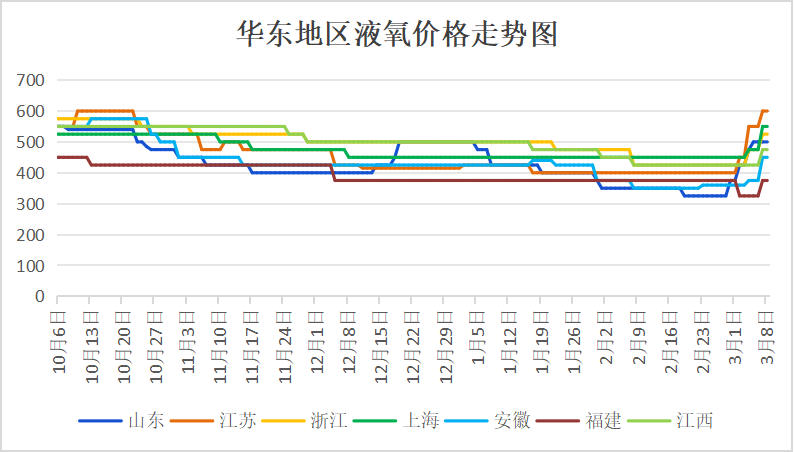

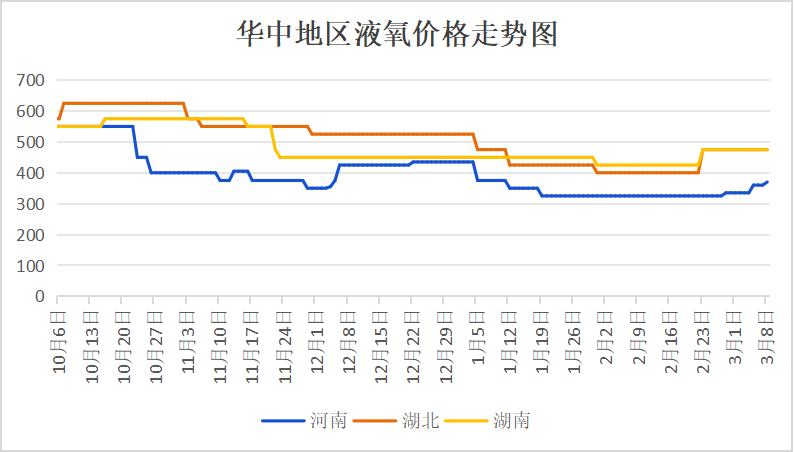

上周国内液氧市场持稳为主,部分地区货源减少,价格上调。其中北方地区整体稳定,局部地区价格窄幅调整,其中,辽宁下游需求有所好转,价格窄幅上调,两会期间京津冀地区下游工厂开工负荷偏低,对液氧需求清淡,价格弱势维稳;山东、江苏地区存在空分装置检修情况,气体厂家供货量减少,支撑价格上涨;南方地区多延续稳势,液氩市场成交氛围一般,价格调整有限。

本周华北地区液氧市场氛围不一,价格涨跌调整。京津冀地区下游钢厂开工负荷不高,对液氧需求增量有限,空分装置维持低负荷生产,市场货源供应正常,受周边地区需求增加影响,京津冀地区局部成交增加,价格窄幅上调,目前河北地区液氧主流市场价格涨至350-450元/吨,京津地区市场主流价格涨至450-450;山西地区液氧市场震荡下滑,场内空分装置开工率提升,液氧产量增加,但下游采购放量不足,厂家出货承压,部分报价窄幅下滑,目前市场主流价格降至280-400元/吨;内蒙古地区液氧市场延续疲软走势,市场货源供应充裕,气体企业普遍库存承压,下游接盘意向不高采购有限,成市场成交重心偏向低位,现市场主流价格在100-150元/吨。

本周华东地区液氧市场延续涨势,氛围逐渐好转。其中山东地区液氧市场上行为主,部分厂家空分装置检修,供应量一般,液氧需求缓慢恢复,市场成交氛围活跃,价格推涨意愿较强,主力市场液氧价格报至450-550元/吨;江苏地区液氧市场涨势依旧,主力市场液氧价格报至600-650元/吨,上游空分厂家停车检修,液氧供应量减少,终端需求增多,利好液氧价格持续上涨;浙江、上海地区液氧市场氛围好转,下游需求有所增加,价格稳中上行,上海地区主力市场液氧价格报至500-600元/吨;浙江地区主力市场液氧价格报至500-550元/吨;安徽地区液氧市场变化不大,气体厂家出货为主,终端需求逐渐恢复,受周边影响,价格上涨,主力市场价格报至400-500元/吨,江西地区液氧市场小幅波动,供需两端变化不大,市场成交稳定,成交向好,主力市场液氧价格报至450-500元/吨;福建地区液氧市场小幅上涨,现主力市场液氧价格报至350-400元/吨。

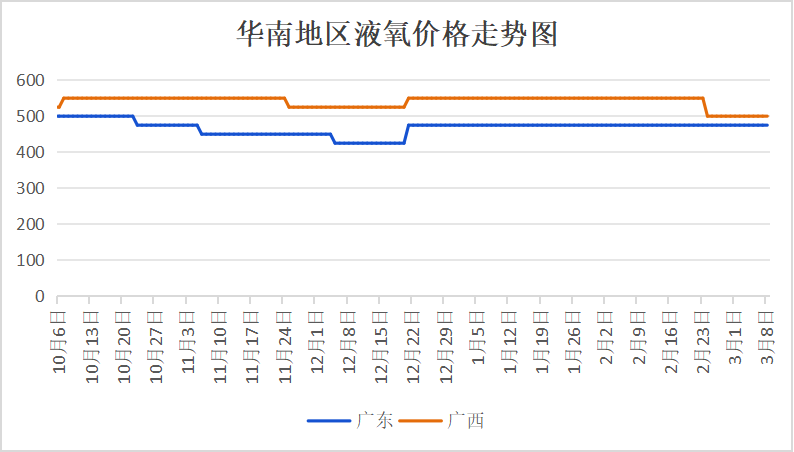

本周华南地区液氧市场调整有限,多持稳为主。其中广东地区液氧市场弱势维稳,下游需求变化不大,市场实际成交状况一般,主流市场液氧价格报至450-500元/吨;广西地区液氧市场延续平稳走势,上游厂家出货为主,供需两端相对平衡,价格多延续稳势,主流液氧报至450-550元/吨。

下周看来,液氧市场采购积极性逐渐提升,支撑液氧价格接连走高。供应方面:国内空分装置开工有所提升,虽有局部地区存在装置检修情况,但液氧整体产量及供应量增加。需求方面:下游需求逐步恢复,钢厂生产积极性不断提升,支撑液氧价格上行,【特气网】预计,下周液氧市场成交向好,华北、华东等地区价格仍存上调空间。

来源:特气头条