一、钢铁行业运行情况

从价格端看,卓创资讯数据显示,截至3月20日钢材价格指数为961.308点,较1月2日1033.460点下跌了72.152点,较去年同期1111.24点下跌了149.932点。钢材价格指数已经接近去年5月末的低点,说明2024年以来我国钢铁行业正在经历一个持续回落的调整阶段。

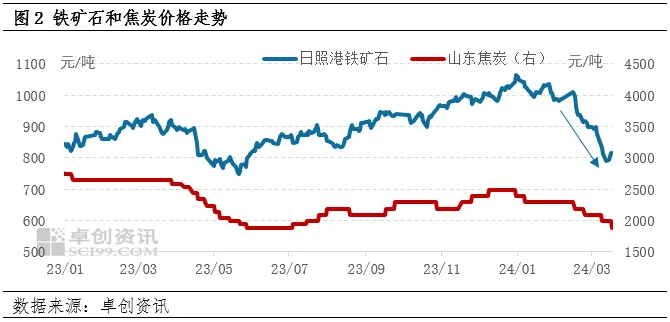

从成本端看,进入2024年之后,铁矿石价格便呈现出震荡下跌的趋势,而春节之后,这种下跌趋势的表现则更为明显,截至3月20日,日照港62%品位铁矿石的3月平均价格为846.89元/吨,较去年3月平均价格910.06元/吨下跌6.94%。而焦炭价格在进入2024年之后已经连续经历6轮提降,截至3月20日山东准一级冶金焦的价格为1890元/吨,较去年同期2640元/吨下跌28.41%。成本端的持续走弱,使得钢材价格也逐渐失去了高成本带来的支撑,导致钢材价格出现了持续下降。

从生产端看,1-2月全国粗钢产量为1.68亿吨,同比增加1.6%,生铁产量为1.41亿吨,同比下降0.60%,钢材产量为2.13亿吨,同比增长7.90%。从产量情况来看,粗钢产量同比增加而生铁产量同比减少,说明2024年的高炉生产情况较去年有所减弱,而电弧炉生产情况较去年相比则有所增强,2024年生产对废钢铁的需求较2023年也有所好转,这一点从开工率的变化中也得到了印证。据卓创资讯监测数据显示,2023年1-2月的高炉平均开工率为79.41%,而2024年1-2月的高炉平均开工率则为77.94%,同比下降1.47%个百分点;2023年1-2月电弧炉平均开工率为23.51%,而2024年1-2月电弧炉平均开工率为24.21%,同比上升了0.7个百分点。

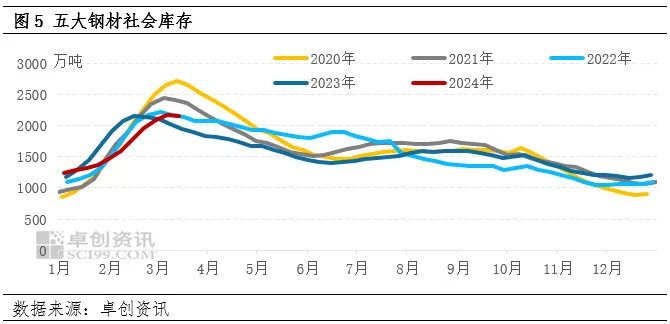

从库存水平看,去年“冬储”期开始的时候,市场上愿意主动冬储的钢企和贸易商就相对较少,更多则是以被动冬储为主,说明市场对于后市的信心有所不足,而市场预期反应在现实上则是库存累计速度的减慢以及总量的下降。截至3月14日,全国5大重点钢材的社会库存为2151.8万吨,较3月7日社会库存环比有所回落,说明目前我国钢材的库存已经基本见顶,库存峰值与去年基本相当,处于2020年以来的同期较低水平。

从进出口情况看,2024年1-2月我国钢材净出口量为1478万吨,同比增加34.9%,维持这一高增长的原因还是由于国内钢材价格持续走低,与国外钢材价格形成了较大的价差,使得部分海外企业选择成本相对较低的中国钢材。

二、钢铁行业面临的问题

1、低利润和高产量之间的关系错配给钢材价格带来压力

2024年以来,铁矿石和焦炭价格以及钢材价格均出现了不同程度的下跌,但是钢材的下跌幅度明显弱于原料,因此钢企生产的利润空间在一定程度上得到了放大,使得钢企保持了较为积极的生产态度,产量的持续增长使得供需矛盾朝着供过于求的方向持续发展,进一步对钢材价格形成压力,使得钢材价格反转几率不大。

为应对这一问题,3月7日云南钢协,3月14日广东钢协和山东钢协,3月15日新疆钢协、山西钢协和江苏钢协,3月18日四川钢协也相继发布有关促进钢铁行业健康发展的倡议。将主动采取减产、控产等一系列措施,维护钢铁产业链稳定,保证资金链的安全。这会使得我国钢厂开工率出现一定幅度的下滑,供需结构会逐渐向正常区间靠拢。

2、整体钢材需求仍然较弱,需求分化现象较为严重。

房地产行业持续低迷拖累钢材价格。

1-2月房屋新开工面积9429万平方米,同比下降30.5%。地产销售面积/销售额分别为11369万平方米/10566亿元,同比分别下降24.87%/31.61%,降幅仍然延续了扩张趋势。同时,根据卓创资讯调研数据显示,地产项目复工复产的速度明显偏慢,对市场预期也造成了一定的打击,使得钢材库存去化速度有所放缓,对钢材价格形成拖累。目前房企到位资金仍然偏弱,虽然各个地区都出台了部分房地产项目“白名单”,对“白名单”项目提供资金支持,但是从项目的评定和审核以及资金的划拨和到位,都需要一定的时间,因此短期内房地产行业仍将面临资金紧张的局面。

从去年年底开始“三大工程”(保障房建设、平急两用基础设施建设、城中村改造)推进的有关消息一直是市场关注的重点,各个地区虽然也出台了一系列相关政策,但是距离“三大工程”形成实物工作量仍需要一定时间,而且前期对市场信心的影响也已经逐渐释放完成,短期内较难对钢材价格形成有效带动。

制造业延续了持续向好发展态势

汽车行业:1-2月汽车产销为391.9万辆和402.6万辆,同比增长8.1%和11.1%。新能源汽车产销为125.2万辆和120.7万辆,同比分别增长28.2%和29.4%,市场占有率达到30%。特别是春节过后,多数车企再度开启“降价潮”,居民购车意愿有所增强,带动汽车行业保持持续向好的态势,对钢材需求也形成了一定的带动。

家电行业:2024年1-2月空调产量为3763.6万台,同比增长18.8%;冰箱产量1374.4万台,同比增长12.8%;洗衣机产量1622.5万台,同比增长18.5%;彩电产量2533.1万条,同比增长4.5%。今年空调数据的持续向好与天气因素、厂商促销力度均有一定的关系。目前1-2月全国房屋竣工面积同比减少20%,由涨转跌,意味着家电的新增需求可能会有所减少,但是家电的更新需求仍然较为旺盛吗,或将占据家电消费的主导地位。结合家电行业面临的高基数压力,未来家电行业仍存正增长的可能,但是增幅有可能缩窄。

3月13日国务院印发《推动大规模设备更新和消费品以旧换新行动方案》从设备更新的视角看将重点围绕生产设备、城市基础设施、交通运输设备以及教育文旅医疗设备四个方面展开,从消费品以旧换新看,将重点围绕汽车、家电产品以及家装消费品三个方面展开,这不仅可以增强废钢铁的回收,而且还有利于制造业维持目前积极向好的趋势,保证对钢材需求的稳定增长。

三、钢铁行业未来走势

从期货价格来看,本周黑链指数结束了自2024年开年以来的持续下跌状态,并呈现了持续上涨的态势,说明目前多头的力量正在逐步加强,有利于钢铁行业扭转目前的弱势运行状态。目前钢铁行业也已经接近去年5月份左右的低点,未来持续向下的可能性较低,随着各地钢企主动控产的进行,粗钢和钢材产量有望结束过热的状态。同时随着“白名单”项目资金的逐渐到位、保交楼政策的持续推动,地产行业也将逐渐筑底后回升,而且制造业变现仍将延续向好趋势。因此判断二季度钢铁行业将呈现震荡上行的复苏状态,下半年预计会高位震荡。