2023年之后,国内LNG市场供需与价格形势逐步由非常规向常规过渡,其中LNG接收站进口量与槽批量的恢复起到了举足轻重的作用,这不仅为LNG市场供应带来了明显增量,还使得海气的供应占比出现了明显回升。后市来看,海气市场份额有望继续恢复,海陆资源竞争局势将进一步加剧。

3月份以来,国内LNG接收站槽批供应量增幅明显,单日供应量来到两年以内的最高点,卓创资讯统计数据显示,截至3月25日,接收站3月份槽批出货量约为121.68万吨,日均环比增长100.65%,日均同比增长73.14%。

一、天然气市场供需宽松 接收站槽批供应量增加

国际天然气市场供应充足,国际价格保持理性区间。2023年,欧洲天然气储备工作有序进行,供暖季气候整体偏暖,其天然气库存水平始终保持在中位以上水平,加之部分国家在地缘问题过后的能源策略调整中,其工业、发电板块对天然气的消费积极性下滑,导致这一主要天然气消费主体利用水平有限。欧洲天然气基础设施组织GIE数据显示,截至3月24日,欧洲地下储气库库容率为59.18%,同比2023年升高3.35个百分点。供暖季临近结束,其库存水平仍保持稳在中位以上水平,对价格支撑有限。卓创资讯统计数据统计,截至3月25日,3月份荷兰TTF期货月均价为8.54,美元/百万英热,同比下跌38.23%。

LNG进口成本回落,接收站船期到港量增加。国际现货价格下行,我国现货LNG采购成本随之回落,上海石油天然气交易中心数据统计,截至3月25日,3月份我国现货到岸近月均价为8.58美元/百万英热,同比下跌30.24%。在此情况下,国内进口资源对LNG现货的采购热情也有所回升,据悉,新奥、中燃、广汇等企业均有在国际市场上询价现货的行为。卓创资讯船期数据显示,截至3月25日,我国LNG接收站船期到港量约为506.6万吨,同比增加69.6万吨。

LNG船期到港量的增加为LNG市场带来充足的供应。此外,一季度中海油“进口LNG窗口一站通”产品的现货窗口正常执行,天津、滨海、北仑、金湾四座LNG 接收站船货资源稳定供向LNG市场。

另外,我国天然气市场分为管道气市场以及LNG市场,LNG市场作为中间环节,对管道气市场起到重要的补充、调峰作用,尤其是沿海LNG接收站,其液态槽批出货需配合其LNG进口情况、管道气保供和储罐储备要求进行灵活调整。随着天气转暖,尤其是国内供暖季陆续结束,管道气市场季节性调峰需求转弱,接收站气化外输量略有减少,为其槽批出货带来更大空间。

二、槽批供应量回升 海气市场占比提高

LNG槽批量的增加,不仅提高了我国LNG市场的总供应水平,也带动了沿海地区LNG的消费情况,我国LNG市场中进口与国产资源占比也出现了明显变化。

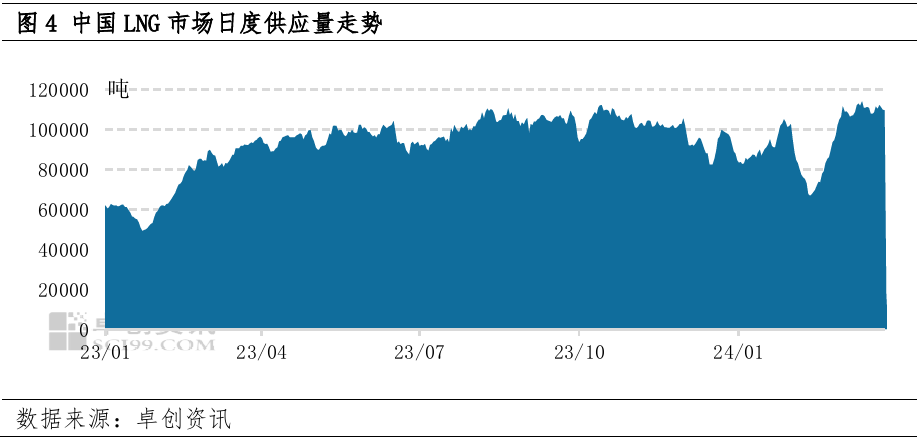

从供应量来看,卓创资讯统计数据显示,截至3月25日,3月份我国LNG市场日均供应总量约为11万吨,环比上月日均增加2.75万吨,同比去年3月日均增加2.11万吨。其中,就环比的日均增量来看,工厂的供应量增加了0.31万吨,接收站的供应量增加了2.44万吨;就同比的日均增量来看,工厂的供应量增加了0.06万吨,接收站的供应量增加了2.05万吨。由此可见,接收站槽批供应的增加在我国LNG市场供应水平提高中起到了主导作用。

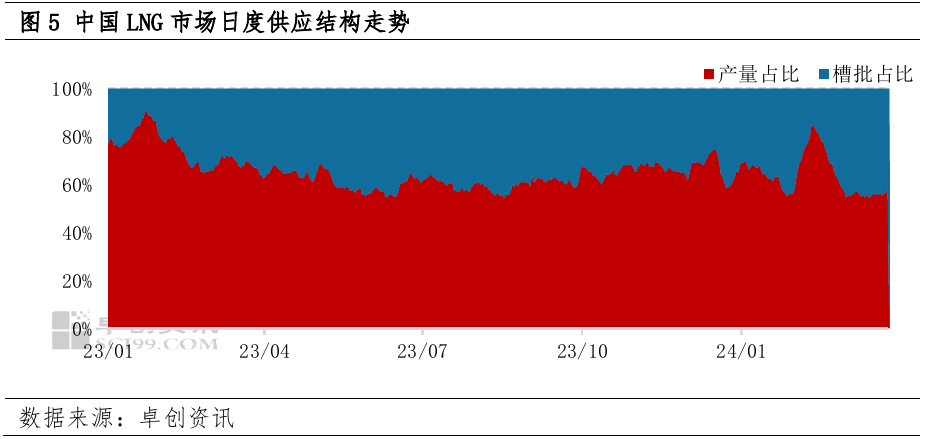

从供应结构来看,卓创资讯统计数据显示,截至3月25日,3月份我国LNG市场供应中,接收站供应占比约44.23%,环比提升了14.83个百分点,同比提升了12.61个百分点,这也是自2022年以来,接收站市场月度供应占比第四次超过40%。究其原因,除了接收站进口量与槽批量同向增长以外,海气市场的需求恢复和价格优势也为海气市场份额的恢复提供了前提。

首先,2月国内春节与元宵假期过后,工业企业陆续复工复产,传统“金三银四”制造业旺季对工业领域LNG消费起到支撑作用,加之沿海地区LNG较部分市场化的管道气仍有价格优势,从需求端带动了接收站的市场份额;其次,由于现货进口成本低位运行,LNG接收站价格虽然较工厂仍偏高,但其价差正在逐步缩小,卓创资讯统计数据显示,截至3月25日,3月份LNG接收站与工厂的月均价价差在317元/吨左右,而2月份与去年同期价差分别为636元/吨和817元/吨,在海陆资源竞争的中部地区,海气价格优势凸显也使得其市场份额提升。

三、后市展望

整体来看,随着LNG接收站槽批出货量的增加,为国内LNG市场注入了新的活力,在供需双增的情况下,海气资源的竞争力也逐步加强。

短期来看,二季度国内天然气市场进入消费淡季,管道气市场调峰需求与储备需求皆不足,LNG接收站气化外输量增量有限,因此槽批供应仍有增加的预期。据市场了解,二季度国家管网接收站(北海、粤东等)陆续有二梯队进口企业现货资源到港、海油“一站通”长协窗口执行、华东地区或有新接收站投产,加之当前业内对现货和窗口期的关注度也相对较高,因此二季度接收站槽批供应量或延续增加趋势。

长期来看,欧洲地区天然气库存水平在三月底仍保持在中位以上的水平,二季度储气压力不高,东北亚地区天然气市场需求近两年随着价格回归理性虽呈现出恢复性上升,但需求增量整体较为有限,今年国际天然气价格或将稳定在理性区间,后续伴随着国内经济复苏下工商业需求复苏、华南气电调峰需求以及储气备库需求的上升,海气供应能力以及出货情况将保持稳健态势,2025年之前有望恢复在50%左右的供应占比,海陆资源的竞争区域继续向内陆推移。