欧盟的天然气需求约为每年3.5亿立方米。天然气目前约占欧盟总能源消耗的四分之一。其中约26%的天然气用于发电部门(包括热电联产厂),约23%用于工业,其余大部分用于住宅和服务业,主要用于建筑物供暖。

确保所有欧盟国家都能进入液化天然气市场是欧盟能源联盟战略的一个关键目标,因为这有助于实现天然气供应的多样化,从而在短期内改善欧盟的能源安全,同时制定到2050年实现全面脱碳的更可持续的解决方案。

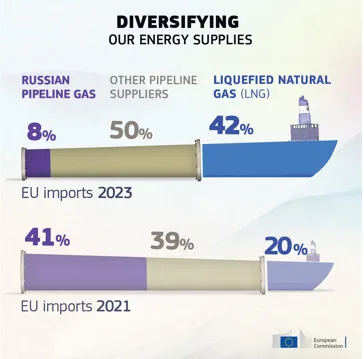

42%: 2023年液化天然气在欧盟天然气进口总额中的份额

从值得信赖的全球合作伙伴进口液化天然气的增加有助于减少欧盟对俄罗斯管道天然气的依赖。2021年从俄罗斯进口到欧盟的1370亿立方米管道天然气在2023年减少了82%,降至2500亿立方米。逐步淘汰俄罗斯化石燃料的每一步都使欧盟更接近于实现更安全和可持续的能源供应,符合欧洲绿色协议的目标以及欧盟2030年的能源和气候目标。2021年,41%的进口来自俄罗斯管道天然气,2023年降至8%。2021年,50%的进口来自其他管道供应商,2023年降至39%。2021年,20%的进口来自液化天然气,2023年增至42%。

俄罗斯管道天然气在欧盟能源进口总额中的份额已从2021年的41%大幅下降至2023年的8%左右。这主要被来自美国的液化天然气所取代,2023年,美国供应了46%的欧盟液化天然气进口,以及来自挪威(49%,而2021年为30%)、北非(19%)和阿塞拜疆(7%)的可靠管道天然气进口。

受液化天然气出口商产量和液化能力增加的推动,预计2024年全球液化天然气供应将继续小幅增长。这将缓解全球天然气市场的压力,再加上天然气库存的历史高位和需求疲软,从而降低欧洲市场的价格。美国在欧盟的天然气供应中扮演着越来越重要的角色。2022年3月底,欧盟和美国通过了一项关于增加液化天然气贸易的共同宣言,并表示有兴趣在2022年将欧盟从美国的液化天然气进口量比前一年进一步增加150亿立方米。这一目标于2022年8月底实现,比计划提前了4个月。

2023年全球最大的液化天然气出口国是美国、澳大利亚和卡塔尔。随着未来几年美国和澳大利亚的新工厂投产,全球液化量将进一步增加。欧盟通过开发新的液化天然气再气化和港口码头,以及建立一个液化天然气市场,稳步提高了其液化天然气进口能力,该市场为剩余的俄罗斯管道进口可能造成的供应中断提供了强大的弹性。

然而,一些区域仍然存在瓶颈和基础设施限制。一些欧盟国家正在通过加快对液化天然气接收站的投资来提高其液化天然气进口能力。2023年,欧盟的液化天然气进口能力增长了400亿立方米,预计2024年将有另外300亿立方米投入运营。

来源:E Small Data 国际能源小数据