[导语]2023年工业气体行业机遇与挑战并存,各产品价格涨跌不一。报告期内国内主要气体上市公司积极调整经营策略,年内营业收入、净利润涨跌不一。

2023年国内工业气体市场机遇与挑战并存。一方面,国内经济数据向好修复,工业气体供需规模继续扩张;另一方面,房地产等相关行业表现低迷亦导致部分气体下游需求不振,市场竞争进一步加剧,液氧、液氮年均价同比下跌,液氩在光伏行业需求支撑下价格实现同比上涨。在复杂多变的外部环境影响下,2023年国内主要气体上市公司业绩表现不一,营收、净利涨跌互现。

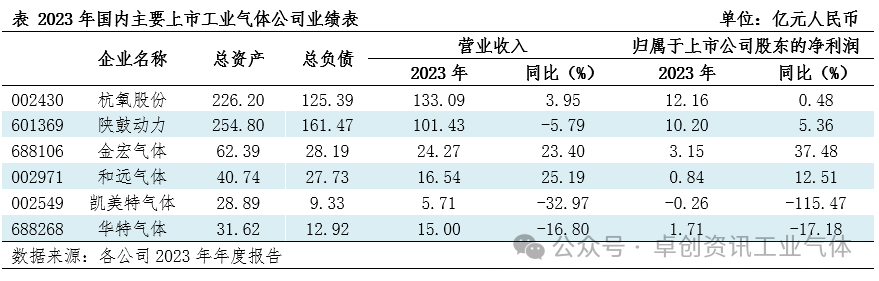

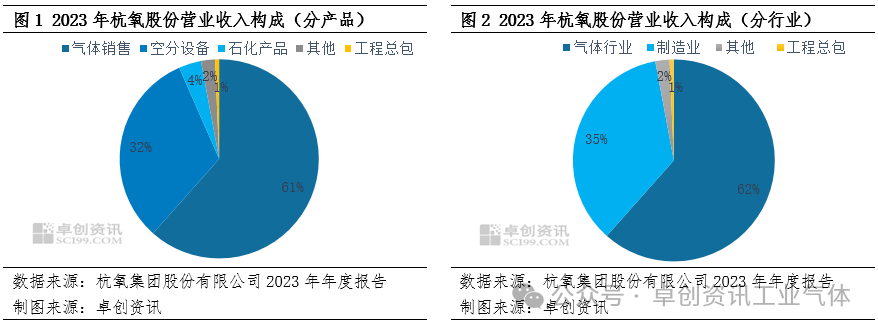

2023年度公司实现营业收入133.09亿元,同比增长3.95%;净利润达12.16亿元,同比增长0.48%。截至2023年末,公司资产总额达到226.20亿元,负债总额125.39亿元。分产品来看,2023年度杭氧股份营收主要来自气体销售和空分设备,二者占比达93.42%。其中,气体销售收入在81.94亿元左右,同比增长2.33%,在总收入中占比61.57%,主要与报告期内公司积极拓展零售业务、丰富气体产品品类有关,但因受稀有气体价格大幅下滑及液体市场低迷等因素影响,气体业务毛利率有所下滑。空分设备收入达42.38亿元,同比增长5.67%,在总收入中占比31.85%;此外石化产品及其他领域亦有部分收入,且均实现同比正增长;工程总包收入占比不足1%,同比减少31.9%。分行业来看,2023年度杭氧股份营收主要来源于气体行业及制造业,二者占比达97.06%。其中,气体行业营收位居首位,制造业收入47.23亿元,同比增长5.96%,占比35.49%。另外,其他行业及工程总包行业亦有少量占比。

2023年度公司营业收入为101.43亿元,同比减少5.79%;净利润为10.2亿元,同比增长5.36%。营业收入同比下滑的主要原因在于年内受下游客户项目执行进度影响,部分项目延期,导致收入规模同比下降。至2023年末,公司总资产在254.8亿元,总负债达161.47亿元。从产品收入分布来看,2023年陕鼓动力能源转换设备营收占比第一,达43%左右,但同比增幅由正转负;能源基础设施运营营业收入占比34%左右,同比仍维持正增长。另外,工业服务年营收占比在23%左右,同比减少30%。从行业维度来看,2023年陕鼓动力营业收入主要来自冶金行业和石化行业,占比分别在46%和30%,其中石化行业营收同比增长55.97%,主要得益于年内公司加大市场开发力度。能源行业营收占比在12%左右,其他行业占比6%。另外,国防、制药、城建及电力行业亦有少量占比。

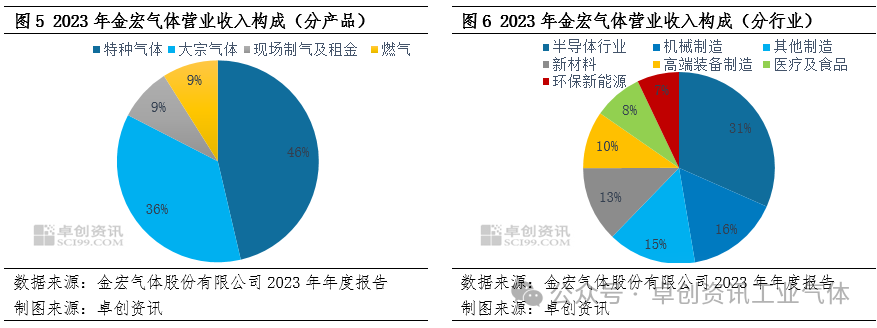

2023年度公司营业收入为24.27亿元,同比增长23.4%,主要得益于报告期内公司加大市场开发力度,收入规模持续增长。其中,特种气体营收同比增长46.50%,大宗气体同比增长7.50%。报告期内公司净利润为3.15亿元,同比增长37.48%,主要与公司积极优化产品结构、推行降本增效等措施有关。报告期末,公司总资产达62.39亿元,总负债至28.19亿元。分产品来看,2023年金宏气体营业收入主要来源于特种气体和大宗气体,二者占比达82%。其中,特种气体营收同比增长46.5%,主要得益于超纯氨、氢气等产品销量大幅增加。现场制气及租金、燃气营收占比分别在9%左右,现场制气及租金营收同比增长43.81%,主要系部分新建项目投产增加收入所致。分行业来看,2023年金宏气体营收主要来自半导体行业,占比达31%;其次是机械制造、其他制造行业,占比分别在16%和15%;新材料行业占比13%,高端装备制造占10%;另外,医疗及食品行业、环保新能源行业营收占比分别在8%和7%。其中,半导体、环保新能源、其他制造、医疗及食品行业营收同比增幅均在45%以上,主要在于公司加大市场开发力度、积极整合销售渠道等带动。

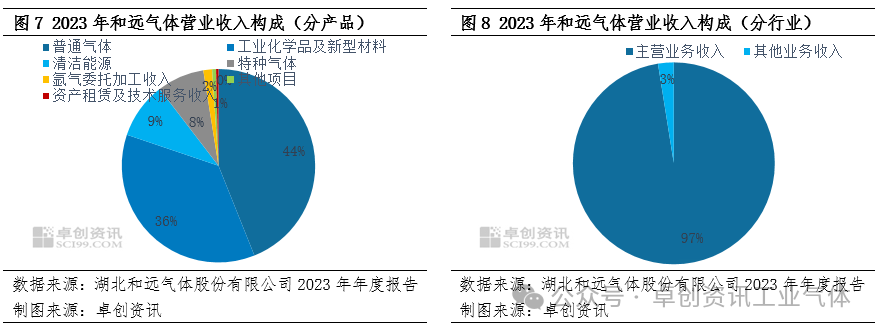

2023年公司营业收入为16.54亿元,同比增长25.19%,净利润为0.84亿元,同比增长12.51%。营收、净利同比均实现正增长,主要原因在于报告期内公司拓展业务规模,氢气、氨气以及液化天然气等销售量同比增加。分产品来看,2023年和远气体营业收入主要来自普通气体,占比达44%,同比增长12.75%,主要得益于报告期内氧气、氮气、氩气等产品销量增加。工业化学品及新型材料营收占比36%,排名第二,同比增长29.35%,主要受潜江项目液氨产销量大幅增加带动。清洁能源、特种气体营业收入占比分别在9%和8%;另外,氩气委托加工收入、其他项目、资产租赁及技术服务收入总占比在3%左右。分行业来看,2023年和远气体营业收入主要分为主营业务收入和其他业务收入,占比分别在97%和3%。

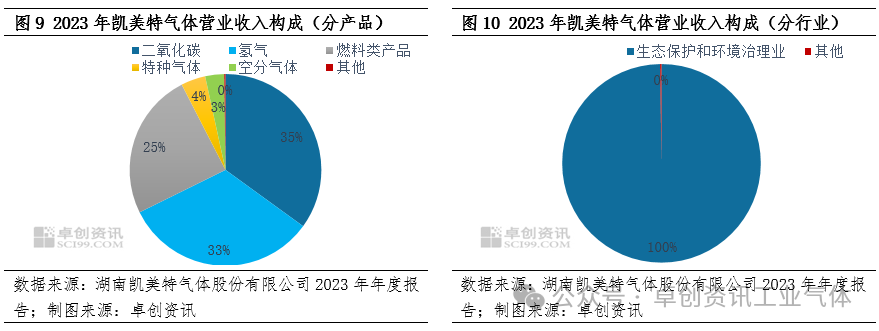

2023年度公司营业收入实现5.71亿元,同比下滑32.97%;净利润至-0.26亿元,同比减幅达115.47%,主要受芯片行业终端去库存、特气价格至高点下跌等因素影响。从销售区域来看,华东地区营业收入位列第一,占比42.22%;其次是华南和华中地区,占比分别在28.72%和26.13%,其他区域仅占2.93%。分产品来看,2023年凯美特气体营业收入主要来自二氧化碳、氢气和燃料类产品,三者占比达93%;特种气体和空分气体营收占比较少,分别在4%和3%;其他产品占比不足1%。因终端需求表现弱势,特种气体营收同比降幅在90.86%,空分气体降幅达35.67%。按行业来看,2023年凯美特气体主要来源于生态保护和环境治理业,其他行业占比不足1%。

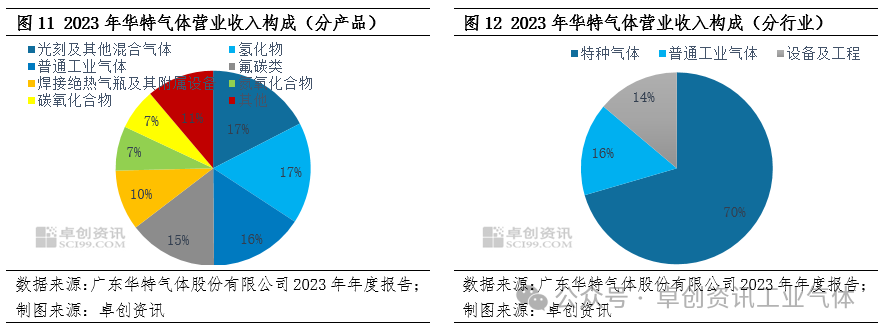

2023年度公司实现营业收入15亿元,同比减少16.8%;净利润实现1.71亿元,同比减少17.18%,主要是受稀有气体价格回落及电子特气收入下滑影响。从业务区域来看,华南、西北、东北地区营收实现同比正增长,其他区域均为负增长。其中,西北地区增幅最大,达53.87%,主要得益于新业务的拓展。分产品来看,2023年华特气体营收同比表现不一。其中,氢化物、氟碳类以及其他产品营收同比增幅在10%以上,普通工业气体、氮氧化合物营收增幅较小,其余产品营收则表现为同比下滑。分行业来看,2023年特种气体仍为华特气体营业收入的主要来源,占比在70%左右,但因年内半导体等下游行业支撑不足,特种气体营收同比下滑22.67%。其次,普通工业气体、设备及工程营收占比分别在16%和14%左右。

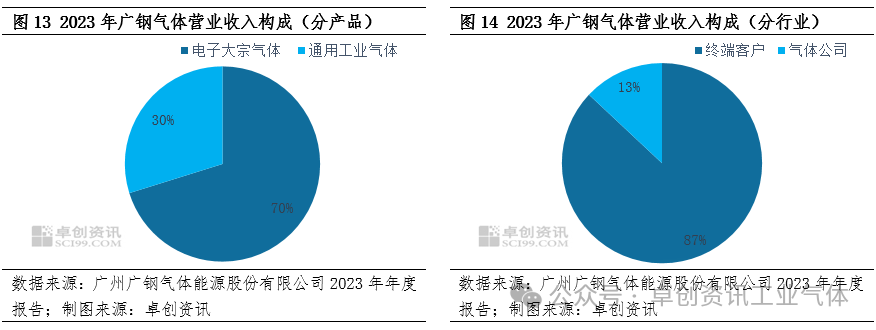

2023年度公司营业收入达18.35亿元,同比增长19.2%;净利润达3.19亿元,同比增长35.73%。营收、净利同比双增的主要原因在于公司前期新建电子大宗项目陆续供气,华东、华中、华北地区营收同比涨幅分别在29.7%、46.05%和35.67%。分产品来看,2023年广钢气体营业收入主要来自电子大宗气体,占比达70%,同比增加25.14%,主要得益于新建项目的供气以及氦气销量增加;通用工业气体营收占比在30%左右,同比增长15.6%。分行业来看,终端客户模块营收占比达87%,同比增长27.82%;气体公司模块营收占比13%,同比减少5.84%。

2024年国内经济继续稳中向好发展,在稳预期、稳增长等政策引领下,气体市场下游需求亦将有所带动。随着行业环境好转,半导体材料市场或将向好,有望对关键原材料电子特气的需求产生提振;另外,装备制造等行业的发展或将带动相关气体产品的需求。另一方面,随着供应格局继续扩张,气体市场竞争压力也将进一步加大。综合来看,预计2024年工业气体市场氛围不一,受部分产品需求向好带动,国内主要气体上市公司业绩有望改善。