油气行业上游领域的排放强度(桶油当量排放)有所下降,这要归功于天然气燃除减少、甲烷泄漏检测和减排技术的进步、电气化发展以及碳捕集、利用和封存(CCUS)技术的应用。然而,在上游排放的绝对水平方面还需要做更多工作。

我们借助伍德麦肯兹上资产碳排放工具,持续跟踪整个行业的碳排进展及趋势。最近,我们对上游范围1和范围2的排放进行了深入研究,主要观点提炼如下。

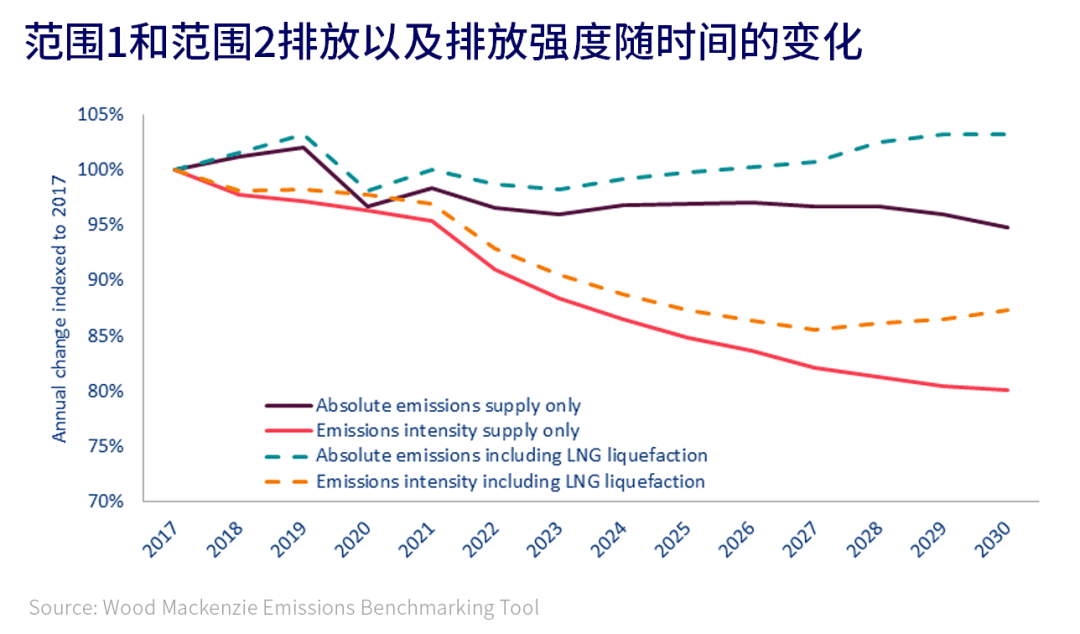

虽然自2017年以来桶油排放量下降了12%,但疫情后油气行业为满足需求增加了产量,导致绝对排放量趋于平稳,2024年可能会再次出现同比上升的情况。

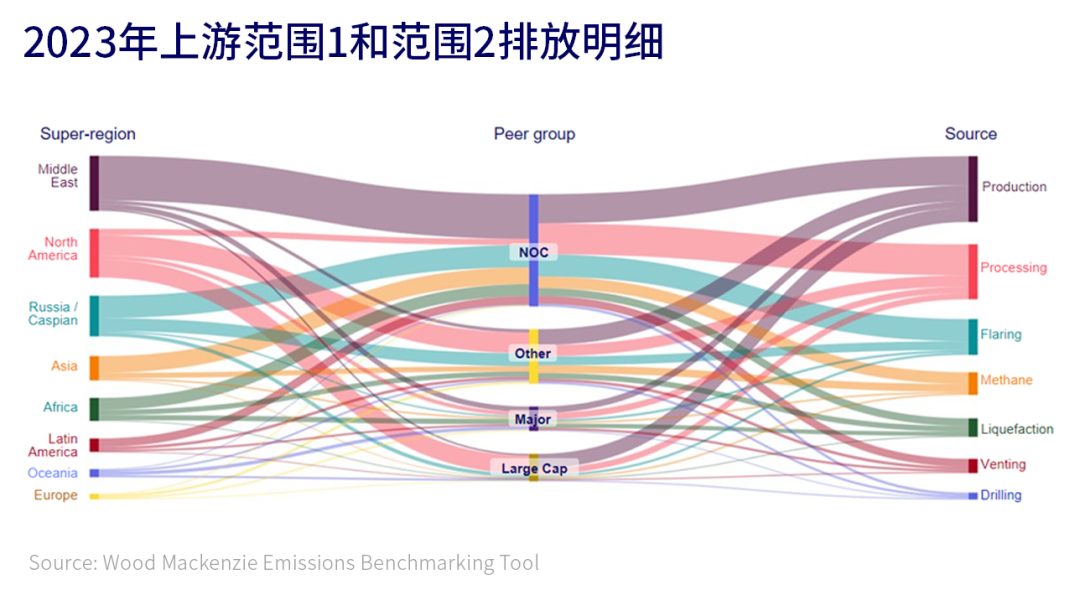

上游排放仍然与生产密切相关,世界上最大的油气田往往是世界上最大的排放源。生产加工过程中使用的燃料,仍然是最大的排放源,也是最难减少的排放源。到2028年,随着产量的提高,绝对排放量会超过疫情之前的水平。

液化天然气是企业实现能源转型计划的关键环节,也是增长最快的行业之一,其排放量的增加也不容忽视。考虑到液化过程中的排放,液化天然气增产很可能推高绝对排放量。

在不断加强监管和引入碳税的背景下,石油巨头们和高市值石油公司面临着最为严格的审查和最严峻的脱碳压力,但它们的排放量不到总排放量的四分之一。其余排放量则来自国家石油公司、其他独立石油公司、小型国际石油公司和私人石油公司。在上述这些公司中,若规模最大的那些公司在脱碳方面采取行动,则可以带来切实改变。

迄今为止,脱碳措施主要集中在燃除、甲烷和排放方面。但生产、加工、钻探和液化过程中与燃烧相关的排放占总排放量的三分之二。最佳解决方案是提升燃料效率和实现电气化。

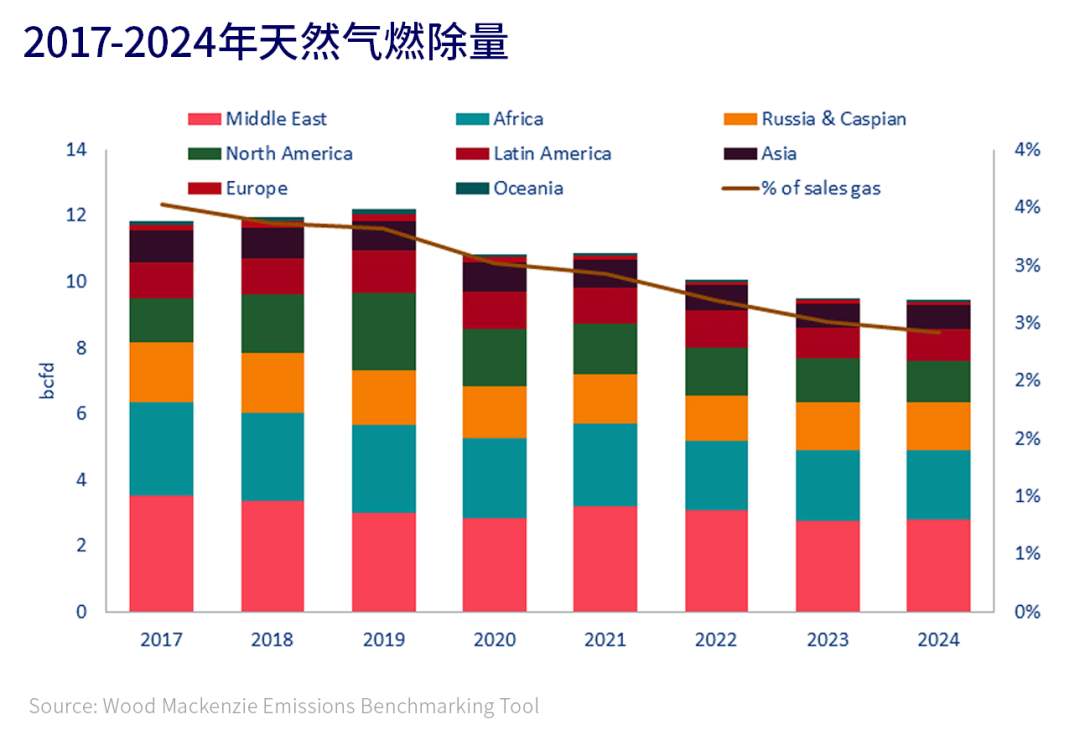

燃除是上游油气行业排放中最显著的一类。在经营遍及全球的国际石油公司和那些热衷于将天然气(直到最近还被视为石油副产品)变现的公司的推动下,燃除已实现最大幅度减排。监管最严格、拥有最大规模国际石油公司的地区,燃除减排是最多的。

为了最大限度地提高石油产量,市场对于天然气燃除的容忍度较高。但随着伊拉克、伊朗等国扩大国内天然气产能以满足日益增长的天然气需求,这种情况正在发生变化。在燃除量最大的20个国家中,有一半已经批准了世界银行的“零常规燃除倡议”,该倡议要求这些国家在2030年前大幅减少燃除。

然而,每年仍有超过100亿立方英尺的天然气(理论上合120亿美元收入)使用量。由于缺乏投资进行天然气基础设施、加工能力或当地市场建设,解决燃除并非易事。

地方法规对于脱碳的支持力度加大,并且仍然是最有效的减排驱动力之一。在成熟地区,减排的最大驱动因素是油气产量下降,但欧洲和亚洲在电气化和CCUS方面也取得了进展。包括欧洲和大洋洲在内的一些国家实施的许可禁令和勘探限制也将对上游排放产生长期影响。

CCUS可以有效解决二氧化碳含量高的气田的排放问题,但对于大规模燃除相关的减排而言,成本仍然过高。针对甲烷采取行动是上游行业的当务之急,可以迅速减少甲烷排放,但难以测量减排量,报告的减排量也不一致。液化天然气增产抵消了北美、大洋洲和俄罗斯在减少燃除方面取得的成果,但美国政府对甲烷的重视表明,尽管产量不断增加,减排仍能取得成果。

公司和政府不仅要做那些容易的事情,还要加大努力迎难而上。许多公司和政府才刚刚开始设定减排目标,制定脱碳战略——他们需要付出更多努力才能迎头赶上。碳抵消和碳信用额度将在实现净零目标方面发挥重要作用。

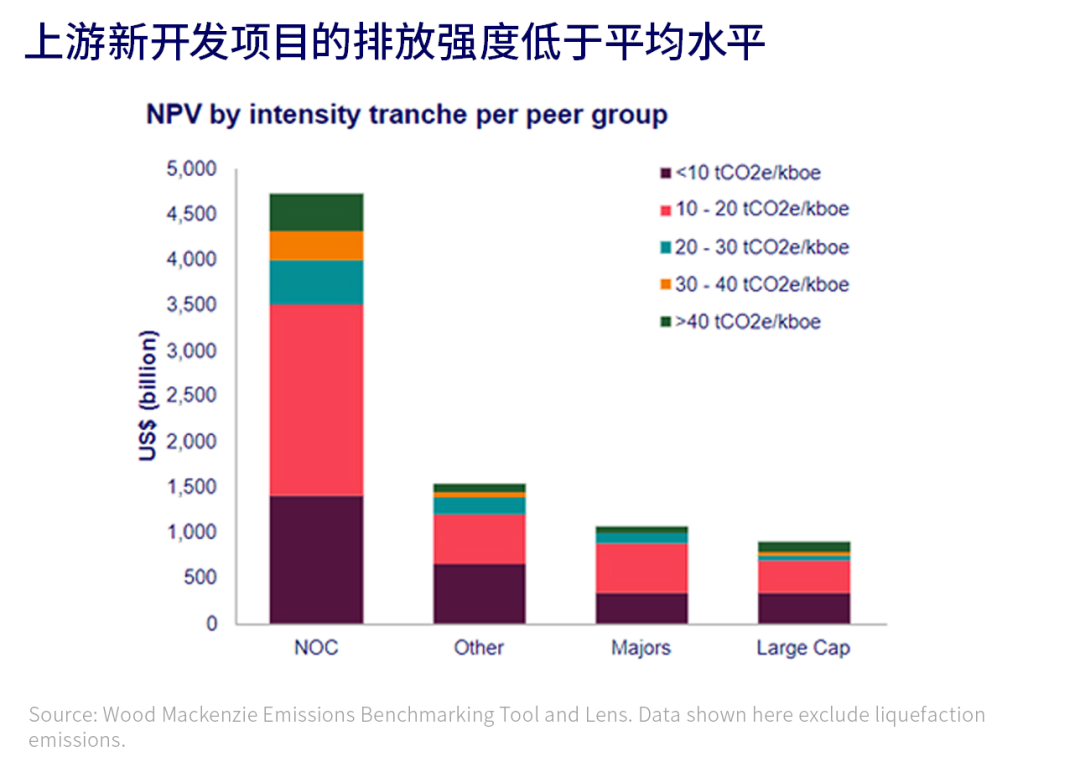

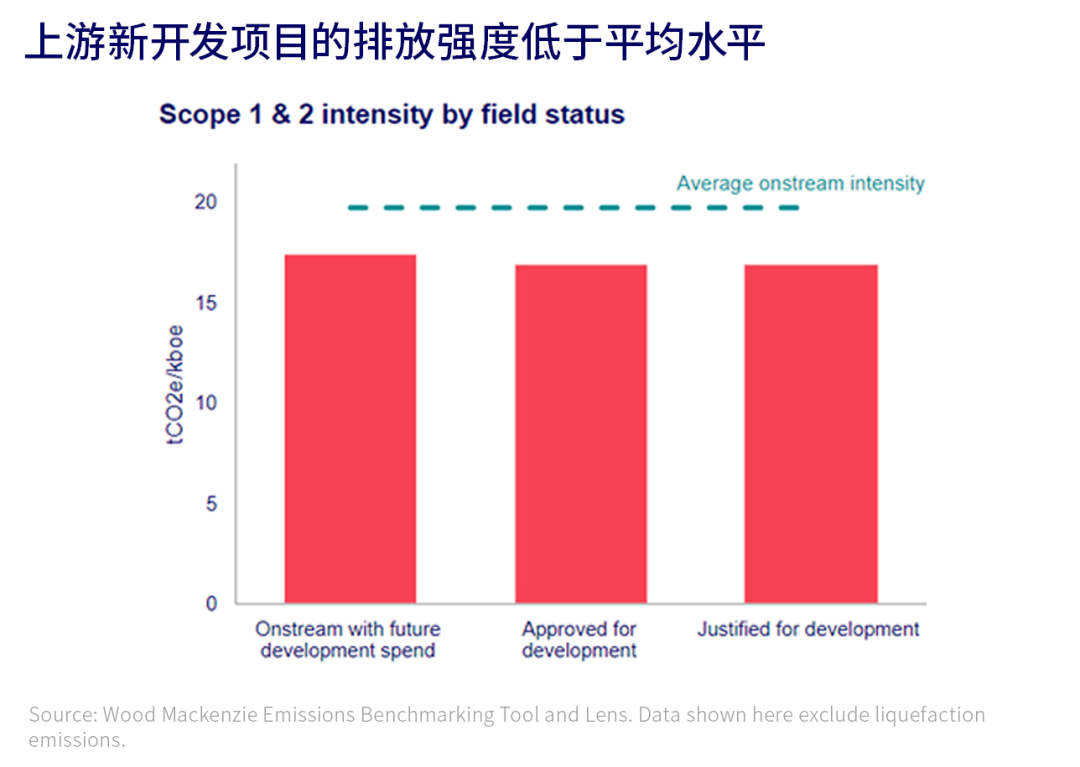

投资偏重于更加清洁、更有优势的油田,这有助于进一步降低排放强度,但脱碳要想取得进展最终将取决于政府和监管机构的支持。正如伍德麦肯兹上游资产大数据平台Lens图表所示,未来大部分上游支出都将用于排放强度低于平均值的资产上面。在规划新资产时可以将减排考虑在内,这样新设施会更清洁、更高效。

三分之一的支出仍将用于排放强度高于平均值的资产上面,主要是现有油田的棕地支出。在这些资产上投资的每一美元都会增加公司的排放。