基本面压力难缓 下半年氖气市场难有突破

来源: 更新:2024-06-24 20:57:58 作者: 浏览:1807次

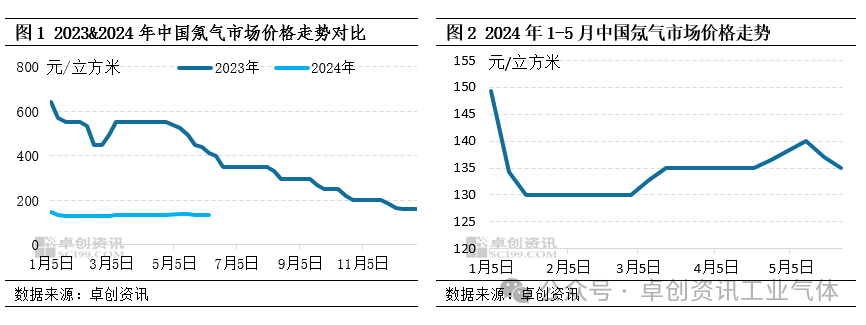

进入2024年,中国氖气市场价格震荡下行,受供强需弱的影响,整体走势表现较弱。据卓创资讯数据监测,2024年1-5月中国氖气市场均价在134元/立方米,较去年同期下跌75%。

纵观两年走势基本一致,均呈现震荡下行的态势。2023年氖气市场跌势明显,主要是新增产能较多,虽特殊态势放开,需求有所恢复,但力度相对缓慢,价格下行为主。进入2024年,随着价格步步下跌,逼近企业成本线边缘,市场继续下探空间缩小,但整体仍呈现窄幅下挫的态势。

细看2024年1-5月份市场走势,整体呈现先跌—后涨—再下跌的态势。1-2月氖气市场表现不佳,受国内外需求不佳的影响,价格震荡回落。3-5月上旬,氛围略好,受国外订单增加以及原料液偏紧的带动,市场小涨提振,但因力度不足,整体涨幅有限,并且随着订单减少,5月下旬市场止跌回落。

2023年中国氖气产能继续增长,达到76.32万立方米,较2022年增长25.69%。受产能持续增加的带动,2023年中国氖气产量达到46万立方米。进入2024年,中部部分主力企业装置投产,产能继续放量。面对产能的持续扩增,市场供应面继续增强。

半导体是氖气下游消费占比最大的行业。自2023年下半年开始,半导体行业缓慢修复,进入2024年继续向好,其中集成电路产量增幅明显,1-4月集成电路累计总产量在1354亿块,同比增长37.2%,对氖气市场需求有一定的带动,多表现在3-5月份,部分下游入市提货,对市场略有带动。但整体对应供应水平,内外部订单仍显不足。

展望下半年,中国氖气市场供应量继续呈现增长的态势。据卓创资讯了解,预计新增产能较2023年增长近20%,供应量较为充裕。需求方面,经济面回升向好态势进一步巩固,受此带动,半导体行业有望延续向好的态势,对氖气市场需求仍有阶段性带动。但短期内需求整体的增速难以抵消供应面的充裕,因此,卓创资讯预计下半年中国氖气市场价格继续底部震荡为主,难有明显突破。