2024年以来,受大环境影响下游各行业承压运行。液氩市场表现亦较为一般,尤其是4月中旬以后,多地价格打破季节性规律加速下跌。据卓创资讯数据监测,截至发稿,全国液氩均价降至869元/吨,较年初降32.79%。

4月液氩价格首次打破季节性规律

2024年一季度,液氩价格走势呈先跌后涨局面。主要原因有:一、1-2月份为传统淡季,市场交投略显乏力;二、受春节氛围影响,市场表现下行。3月份下游陆续复工复产,液氩需求有所放量,带动价格上行。据卓创资讯数据监测,一季度液氩均价为1205元/吨,环比上涨0.92%,同比上涨42.27%。结合季节性波动特点来看,一季度液氩价格走势符合季节性规律。二季度,液氩价格走势持续下滑。主要原因有:一、受经济环境影响,下游积极性有待提升,需求释放受限。二、光伏等行业供需错配,供应增速远大于需求增速,导致硅片价格下跌并触及企业成本红线,部分企业降荷减产甚至关停降低损失,导致用氩需求骤减,液氩价格跌势难止。据卓创资讯数据监测,二季度液氩均价1057元/吨,环比下跌12.28%,同比下跌5.79%。结合季节性波动特点来看,4月份液氩价格首次打破季节性规律,出现超预期下跌,且一直持续至6月份。液氩价格走势不断下滑与供需基本面变化息息相关。

供强需弱 利空液氩市场

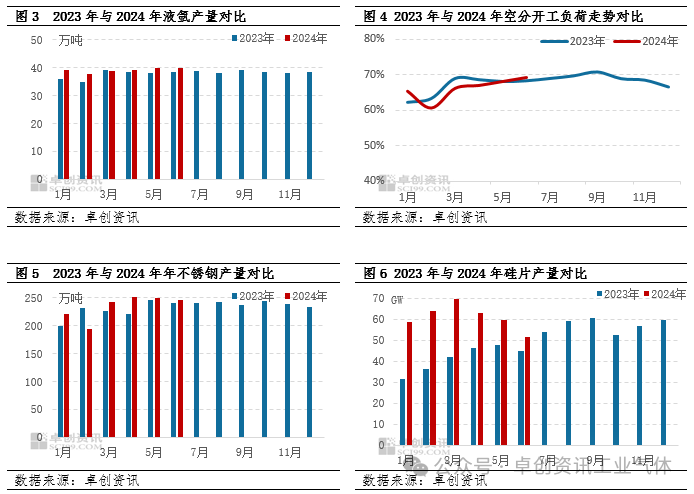

供应方面,二季度来看,空分装置多正常运行,且开工负荷率保持相对高位态势。据卓创资讯数据监测,二季度空分开工负荷平均在67.98%,环比提升3.5个百分点,受其带动叠加液氩产能释放支撑,二季度液氩产量在118.8万吨,环比增加3.3万吨,供应增长对液氩市场表现利空。需求方面,二季度不锈钢产量呈下滑走势,对液氩需求维持刚需,难以支撑液氩市场;硅片方面,受下游装机需求疲软影响,硅片去库存速度缓慢,企业低负荷运行,导致二季度硅片产量持续下滑。据数据统计,二季度硅片产量173.96GW,环比下降9.59%,用氩需求缩量明显。综合来看,供应增加、需求减弱导致二季度液氩价格跌跌不休。

展望后市,受钢铁、煤化工产业升级影响,空分装置大型化、集约化方向发展趋势愈加明显,空分产能将继续保持增长态势,相应的液氩产能产量亦随之增长,但近期随着高温天气渐进,空分产出或有下滑,供应量小幅缩减,对市场阶段性提振;需求方面,高温天气下,四大家电需求或有放量,带动液氩消费或有放量,而光伏需求疲态难改,加工制造业亦维持刚需,此消彼长下,不锈钢需求放量较微弱。综合来看,基本面整体表现乏力,液氩价格或窄幅反弹后维持低位震荡局面。