【摘要】2023年,全球天然气消费量为3.96万亿立方米,产量达4.28万亿立方米,供需基本面趋于宽松;国际气价高位回落,供应链扰动风险不断;全球天然气贸易格局持续深度调整,俄罗斯出口欧洲的管道气持续大幅下降,欧洲LNG进口量高位回落,亚洲LNG进口量恢复增长。2023年,中国天然气消费量为3917亿立方米,增量242亿立方米,同比增长6.6%。天然气产量为2353亿立方米,同比增长5.7%,连续7年增产超100亿立方米。天然气进口量为1656亿立方米,增速为9.5%;对外依存度为42.3%,较上年上涨1.1个百分点。中国天然气基础设施建设稳步推进,天然气价格市场化改革持续进行。2024年,预计全球天然气市场延续脆弱平衡态势,市场走势不确定性因素增多,国际气价波动更加频繁;中国天然气市场持续向好,天然气需求维持较快增长,国产天然气稳步上产,有望再超百亿立方米,进口气较快增长。

本文原载《国际石油经济》期刊(2024-3),原题为《2023年国内外天然气市场回顾与2024年展望》,仅代表作者观点,供诸读者参考。

1 2023年国际天然气市场发展回顾

1.1 全球天然气供需基本面趋于宽松

1.1.1 全球天然气消费缓慢复苏,亚洲市场拉动作用明显

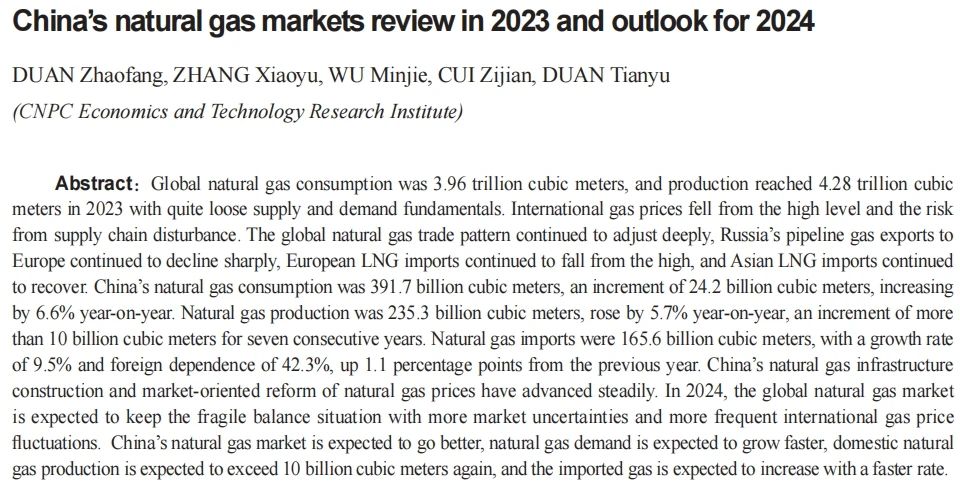

2023年,全球天然气市场缓慢恢复,估计全年消费量为3.96万亿立方米,同比增长0.5%,上年增速为-3.1%(见图1)。主要原因:一是国际气价回落推升了亚洲等地区的市场需求;二是全球经济增长动能不足,工业用气需求疲弱;三是核电及风光等替代能源利用增加,抑制发电用气需求;四是冬季气温偏暖,采暖用气需求增幅有限。

分区域看,欧洲延续上年负增长态势,北美增速明显放缓,亚太需求显著增长。2023年,北美天然气消费量为1.1万亿立方米,增速从上年的4.7%降至1.2%。其中,美国消费量为8910亿立方米,同比增长1.1%,增速较上年下降4.3个百分点,主要是由于暖冬、工业复苏缓慢、可再生能源利用增加等因素抑制用气需求。欧洲天然气消费量为4679亿立方米,同比下降6.2%,上年增速为-13.0%。一方面,欧洲主要经济体经济增长停滞,制造业持续处于收缩区间,抑制了工业用气需求;另一方面,风光装机快速增长,水电回归正常水平,以及法国重振核电,叠加整体用电量下降,抑制了发电用气需求。亚太天然气消费量为9230亿立方米,同比增长1.8%,上年增速为-3.2%。中国、印度贡献主要增量。

1.1.2 全球天然气产量小幅增长,北美产量创新高,俄罗斯产量持续下滑

2023年,全球油气勘探开发投资持续增长,全球天然气产量达4.28万亿立方米(见图2),增速由上年的0.4%增至0.8%。分地区看,北美产量为1.36万亿立方米,同比增长3.4%,其中美国产量为1.15万亿立方米,同比增长3.3%。中东地区产量为7388亿立方米,同比增长0.8%,上年增速为3.7%,其中卡塔尔产量为1820亿立方米,同比下降0.7%。中亚产量为2173亿立方米,同比增长1.0%,上年增速为0.3%。俄罗斯产量为6420亿立方米,同比下降4.5%,上年增速为-12.7%。中南美地区产量为1506亿立方米,同比增长0.5%,上年增速为1.6%。非洲产量为2638亿立方米,同比增长3.0%,上年增速为-4.3%。

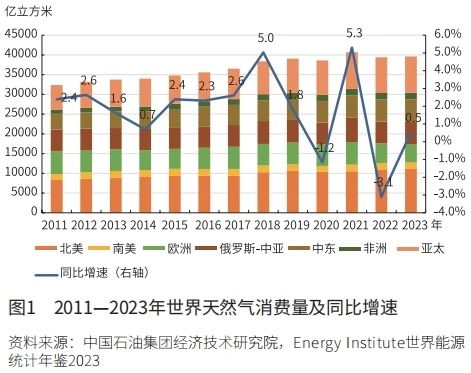

1.1.3 全球液化天然气液化产能增速放缓

2023年,全球液化天然气(LNG)液化产能为4.57亿吨/年,增速由上年的2.9%下降至0.9%(见图3),为近10年最低增速。全年新增产能400万吨/年,较上年减少927万吨/年,主要来自莫桑比克CoralSouthFLNG(340万吨/年)和阿曼OmanLNG(60万吨/年)两个项目的3条生产线。分国家来看,美国是全球第一大LNG生产国,液化产能达9042万吨/年。澳大利亚、卡塔尔、马来西亚和俄罗斯分别位居第二至第五,产能分别为8780万吨/年、7740万吨/年、3200万吨/年和3040万吨/年。

1.2 全球天然气贸易格局持续调整

2023年,全球天然气贸易量约为1.25万亿立方米,同比下降1.0%,其中管道气贸易量下降,LNG贸易量持续增长。全球天然气贸易格局持续调整,俄罗斯出口欧洲的管道气持续大幅下降,欧洲LNG进口量由高位回落,亚洲LNG进口量恢复增长。

1.2.1 管道气贸易量下降

2023年,全球管道气贸易量为6944亿立方米,同比下降3.3%,在全球天然气贸易中占比55.7%,较上年下降1.3个百分点。其中,俄罗斯出口欧洲管道气490亿立方米,同比下降42.6%;中国进口管道气同比增长6.4%。

1.2.2 LNG贸易量增速放缓

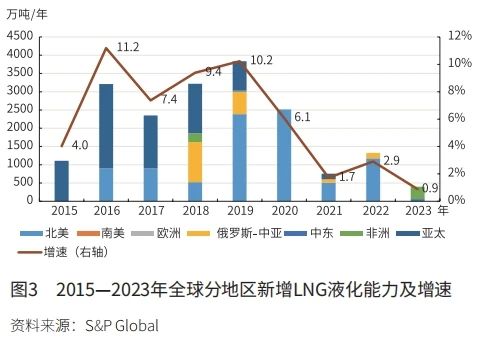

2023年,全球LNG贸易量为4.11亿吨,同比增长2.0%,增速较上年降低了3个百分点。从主要进口市场看,受经济走弱、制造业疲软、库存高企等因素影响,欧洲LNG进口由上年大幅增长转为下降,全年进口量1.26亿吨,同比下降1.8%。在中国、印度和新兴市场带动下,亚洲LNG进口稳步复苏,增速由负转正,全年进口总量2.64亿吨,同比增加3.5%(见图4),但仍未恢复到2021年水平。其中,中国LNG进口量为7132万吨,同比增长11.7%,重新成为世界第一大LNG进口国;日本经济疲弱叠加核电利用增加,LNG进口量为6610万吨,同比下降8.4%;韩国主要受宏观经济、煤电出力增加等因素影响,LNG进口量为4512万吨,同比下降4.2%;印度LNG进口量为2259万吨,同比增长11.3%;新兴市场LNG进口量为3762万吨,同比增长23.9%,菲律宾和越南均为首次进口LNG。

从主要出口市场及流向看,2023年美国LNG出口量跃居全球第一,达8592万吨,同比增长9.5%(见图5)。其中,出口至欧洲LNG5781万吨,同比增长6.8%,增速较上年大幅放缓;出口至亚洲LNG2140万吨,同比增长17.5%,增速显著回升。卡塔尔LNG出口量为7981万吨,同比下降1.5%。其中,出口至欧洲LNG1520万吨,同比下降25.3%;出口至亚洲LNG5996万吨,同比增长5.3%。澳大利亚LNG出口量为7970万吨,同比下降0.5%。俄罗斯LNG出口量为3132万吨,同比下降3.8%。

1.3 国际气价高位回落,供应链扰动风险不断

2023年,全球天然气市场供需趋于宽松,国际气价从高位大幅回落,跌回乌克兰危机爆发前水平。但受供应链风险扰动影响,气价“宽幅高频”波动增加。美、欧、亚三地天然气比价由上年的1∶5.9∶5.4变为1∶5.1∶5.4,欧亚市场联动进一步增强,亚洲现货均价重新超过欧洲。

1.3.1 美国天然气价格大幅回落,重回3美元/百万英热单位以下区间

2023年,美国本土需求增速明显放缓,产量再创新高,储气库库存持续高于往年同期,亨利中心(HH)现货价格大幅回落,均价2.54美元/百万英热单位,同比下跌60.5%(见图6)。一季度,美国气温偏暖及部分液化项目故障,用气需求不旺,市场供需宽松,HH现货价格从年初高位快速回落至3美元/百万英热单位以下。二季度,美国制造业持续走脱,抑制本土用气需求,多个LNG出口项目检修,原料气需求下降,HH现货价格跌至年内低点1.74美元/百万英热单位。三季度,美国多地高温天气,发电用气大幅增长,受加拿大山火影响,进口管道气量下滑,供需基本面趋紧,HH现货价格有所回升。四季度,受巴以冲突影响,LNG市场供应不确定性增加,HH现货价格快速上涨,但随着市场情绪消化,叠加供需相对宽松,11—12月价格再度走弱。

1.3.2 欧洲天然气价格震荡下跌,年内波动加剧

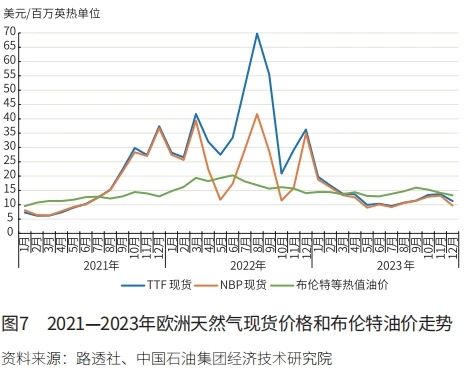

2023年,欧洲天然气需求疲弱,资源供应相对充足,储气库库存处于历史同期高位,气价大幅下跌至2021年水平,并重新低于布伦特等热值油价。欧洲TTF现货年均价为12.9美元/百万英热单位,同比下跌65.8%(见图7)。一季度,气温偏暖,采暖用气增长有限,荷兰产权转让设施天然气价格指数(TTF)现货价格断崖式下跌。二季度,宏观经济疲弱以及风、光、核等替代能源利用增加,天然气需求持续下滑,TTF现货价格持续下跌,一度跌至7.35美元/百万英热单位的年内低点。三季度,夏季高温推升发电用气需求,挪威气田检修时间延长,叠加澳大利亚液化项目工人罢工等因素,引发市场恐慌,TTF现货价格快速上涨。四季度,巴以冲突、红海危机、芬兰—爱沙尼亚海底管道泄漏等多重因素加剧市场担忧,气价短期冲高,但受气温偏暖、工业生产疲弱等因素影响,TTF现货价格上涨动力不足,12月气价回落。

1.3.3 东北亚LNG现货价格大幅回落,年内呈宽V形走势

2023年,东北亚LNG需求缓慢复苏,市场供需整体宽松,叠加欧洲气价联动影响,东北亚LNG现货到岸均价为15.8美元/百万英热单位,同比下跌54.4%(见图8)。一季度,受气温偏暖及经济增速放缓影响,东北亚用气需求疲弱,LNG现货价格快速回落。二季度,经济持续疲弱,东北亚LNG现货价格持续下跌,最低日价跌至8.85美元/百万英热单位。三季度,夏季高温推升发电用气需求,澳大利亚液化项目工人罢工消息引发市场恐慌,叠加冬季备货需求增加,东北亚LNG现货价格上涨。四季度,巴以冲突叠加供暖季来临,气价波动上涨,但受气温偏暖和经济疲弱影响,气价低于年初水平。

2 2023年中国天然气市场发展回顾

2.1 天然气消费恢复向好

2.1.1 三大因素支撑天然气消费较快增长

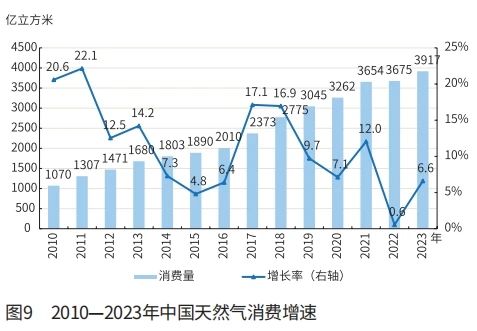

2023年,中国天然气消费量为3917亿立方米,增量242亿立方米,同比增长6.6%(见图9)。主要受到三大因素影响:一是宏观经济回升向好支撑用气需求。商服业景气度快速提升,工业生产逐步恢复,推动商服与工业用气需求增长。二是国内LNG价格下降,天然气经济性改善。国际气价下行带动国内LNG市场价同比下降28%,等热值LNG与柴油价格比创近3年最低,车用LNG经济性优势明显,LNG汽车销量同比增长超300%,交通用气快速增长。三是水电不及预期,气电补位需求增长。需求侧,全社会用电量同比增长6.7%,较上年增长3.1个百分点;供应侧,煤电同比增长5.8%,风光发电量分别同比增长12.3%、17.2%,但水电同比下降5.1%,气电需求快速增长。

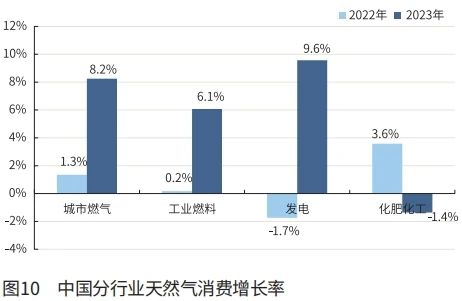

2.1.2 发电用气领涨,城燃和工业用气较快增长

分行业来看,2023年,中国发电用气增速最快。全年发电用气量为710亿立方米,增速为9.6%(见图10),较上年增长11.3个百分点。主要是受全国电力需求较快增长、煤炭供应持续改善、新能源发电量快速提升、水电出力下降、气电装机快速增长等因素综合影响。

2023年,城市燃气用气量为1277亿立方米,同比增长8.2%,明显高于上年1.3%的增速。其中城市燃气管道覆盖范围逐步扩大支撑居民用气稳步增长;商服业快速恢复,用气量大幅增长;采暖用气稳定增长,京津冀等平原地区稳妥有序推进清洁取暖,宁夏、青海、甘肃等省份持续推进重点地区采暖“煤改气”,南方采暖用户持续增长;交通用气快速增长,国内LNG市场价格大幅下降,与柴油等热值价格比降至近3年最低,经济性优势显著,全年LNG汽车销量近20万辆,同比增速超过300%。

工业用气依然是用气量最大的行业,全年用气量1543亿立方米,同比增长6.1%,高于上年0.2%的增速。受宏观经济回升向好、气价下降等因素影响,工业企业用气积极性回升。全国制造业采购经理指数(PMI)全年均值为49.9%,同比增长0.8个百分点;规模以上工业增加值同比增长4.6%,较上年回升1.0个百分点。主要用气行业例如玻璃、钢材等产量同比分别增长9.8%和5.2%。

2023年,化肥化工用气387亿立方米,增速为-1.4%,上年增速为3.6%。分品种看,化工用气需求下降,化肥用气需求持稳。甲醇需求恢复缓慢,市场供需宽松,年均价格为2330元/吨,同比下降10%,气头企业盈利性较上年有所下降。受此影响,气头甲醇产量同比下降近10%。国家持续推进化肥保供稳价,尿素需求较好。受煤价等生产成本回落影响,尿素年均价格为2465元/吨,同比下降8.8%,气头企业利润收窄,气头尿素产量同比基本持平。

2.1.3 沿海等地区天然气消费较快恢复

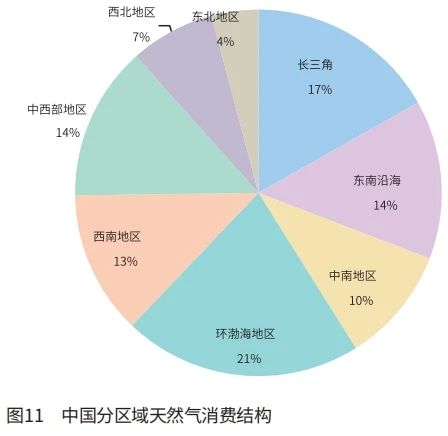

分区域来看,中国天然气消费增速最快的为东南沿海与西北地区。其中东南沿海地区受水电出力不足与新增发电装机等因素影响,工业和发电用气需求快速增长,全年消费量为550亿立方米,增速为11.8%,占全国天然气消费量的14%(见图11)。西北地区经济快速恢复,工业与交通用气快速增长,全年天然气消费量为293亿立方米,增速为13.5%,占全国天然气消费量的7%。环渤海地区依然是中国第一大天然气消费区,消费量746亿立方米,占全国天然气消费量的21%,但受采暖季气温偏高、煤改气增速放缓等因素影响,用气增速为5.0%,低于全国平均水平。

2.2 天然气产量持续增长,压舱石作用明显

中国油气行业增储上产“七年行动计划”持续推进,天然气勘探开发在陆上超深层、页岩气等领域取得突破。其中,新发现超深层致密砂岩气藏巴方米;在四川盆地取得寒武系页岩气勘探战略性突破,首次在距今5.4亿年前的寒武系古老页岩地层钻获具有商业开发价值的高产工业气流。2023年,中国天然气产量为2353亿立方米(含页岩气、煤层气与煤制气),同比增长5.7%,增量为126亿立方米,连续7年增产超100亿立方米。其中,煤层气产量近140亿立方米,同比增长20.7%;页岩气产量约250亿立方米,同比增长4.5%。

2.3 进口气恢复增长,对外依存度小幅回升

2023年,全国天然气进口量为1656亿立方米,增速为9.5%;对外依存度为42.3%(见图12),较上年上涨1.1个百分点。其中,LNG进口量占比59.4%,较上年上涨1.2个百分点;管道气进口量占比为40.6%。

2.3.1 管道气进口量较快增长

2023年,全国管道气进口量为671亿立方米,同比增长6.4%。中俄东线供气量快速增加,全年进口气量超过220亿立方米。

2.3.2 LNG进口增速由负转正,但仍低于2021年水平

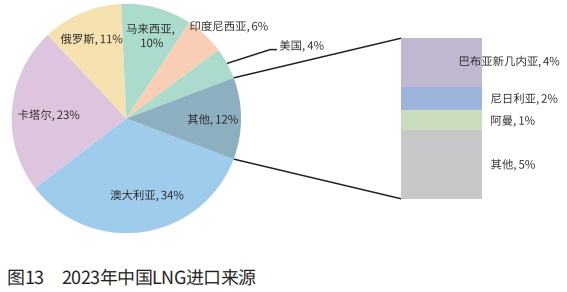

2023年,全国LNG进口量为7132万吨(约984亿立方米),增量为103亿立方米,同比增长11.7%(上年增速为-19.6%)。其中,现货增加约70亿立方米,同比增长27%。从来源看,中国进口LNG主要来自澳大利亚、卡塔尔、俄罗斯等国家。其中,澳大利亚LNG占比最高,进口量为2416万吨,同比增长10.6%,占比由上年的34.5%降至33.9%;卡塔尔LNG进口量为1666万吨,同比增长6.2%,占比由上年的24.7%降至23.4%;俄罗斯LNG进口量为805万吨,同比增长23.8%,占比由上年10.3%增至11.3%(见图13)。

LNG进口主体多元化。2023年,全国进口LNG企业多达12家,同比新增4家,其中新天绿色能源股份有限公司等企业为首次进口。三大石油公司(中国石油、中国石化、中国海油)以外的第二梯队企业LNG进口量为490万吨(约67亿立方米),同比增长47.4%,占全国LNG进口量的6.9%,较上年增长2个百分点。

2.4 基础设施建设稳步推进,“全国一张网”加速完善

西三线湖北段、蒙西管道一期等管道投产,中俄东线、西一线等天然气主干管道实现互联互通,截至2023年底,天然气长输管道总里程8.7万千米。随着西四线加快建设,川气东送二线以及中俄东线嫩江支线、济宁支线等管线建成,中国天然气长输管道总里程将进一步增加。省级天然气管线加速建设,山东省环网南干线正式供气,湖南省桂阳至临武输气管道投产。储气调峰能力再上新台阶,中国石油长庆油田雷龙湾储气库、吐哈油田温八储气库,中国石化文24储气库等相继投产。截至2023年底,中国在役储气库(群)29座,形成储气调峰能力230亿立方米,同比增长19.8%,占国内天然气消费量的5.9%。全国LNG接收能力首破1亿吨。新天唐山、天津南港等6座LNG接收站投产(含扩建),合计新增LNG接收能力1880万吨/年,创历史最高记录(见表1)。截至2023年底,全国总接收能力达11610万吨/年。

2.5 天然气价格市场化改革持续推进

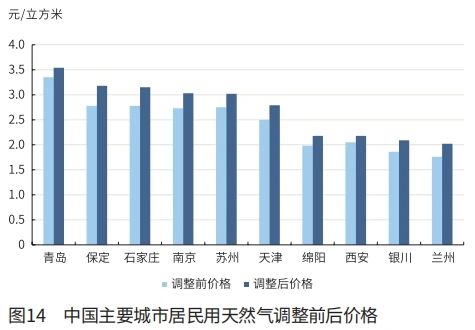

2023年,国家首次就天然气终端价格联动机制出台专项指导性意见,多地政府结合实际,从联动范围、启动条件、联动周期及联动程序等方面出台或进一步完善天然气上下游价格联动机制。贵州、湖北、浙江等省份要求下辖各市相应出台联动政策;杭州、宁波等地提出综合采购成本变动5%的启动调价条件;河北6市以及江苏南京、山东青岛等地联动调整了居民气价,上调幅度为0.13~0.40元/立方米(见图14)。

3 2024年国内外天然气市场展望

3.1 全球天然气市场延续脆弱平衡态势,国际气价“两跌一涨”

3.1.1 全球天然气需求小幅增长,亚洲市场是主要增长点

2024年,预计全球天然气需求量为4.02万亿立方米,增速为1.5%。分区域看,欧洲加快能源转型,可再生能源发电持续增长;制造业转移抑制工业用气,预计全年天然气需求同比下降2.5%。亚太地区天然气消费量同比增长4.0%,其中日本和韩国继续重启核电和新建煤电,抑制发电用气;印度经济较快增长,推升用气需求;新兴市场燃气发电增加推升用气需求。北美全年天然气消费量同比增长0.9%,其中美国居民和商业用气较快增长,可再生能源利用增加,抑制发电用气增速,工业用气下滑,整体需求增长放缓。

2024年,预计全球LNG需求量为4.1亿吨,同比增长1.2%。其中,欧洲天然气需求量持续下降,进口管道气基本持稳,预计全年LNG进口量小幅下降;中国、印度和新兴市场带动下,亚洲LNG进口持续恢复增长。

3.1.2 全球天然气产量稳步增长,LNG液化项目有所回暖

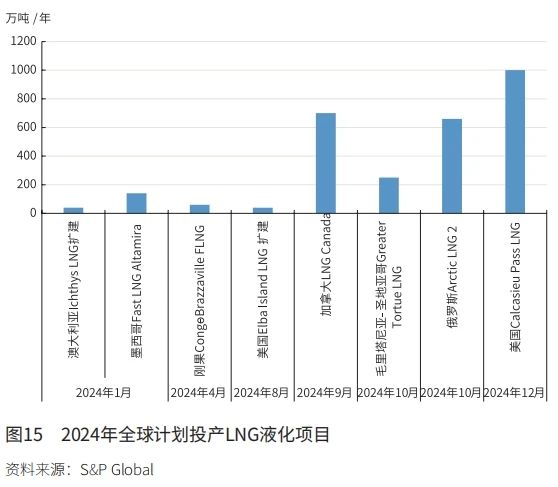

2023年,全球加大上游油气投资,同比增长约11%,为2015年以来的最高水平,支撑天然气产量持续增长。由于国际油价高位震荡、能源转型步伐放缓,国际石油公司重新定位传统能源,天然气投资持续增长。2024年,估计全球天然气产量约4.37万亿立方米,增速为2.0%,增量主要来自北美、中东。全球计划投产LNG液化产能2890万吨/年(见图15),总产能达到4.89亿吨/年。考虑项目投产和达产时间,以及俄罗斯ArcticLNG2项目受制裁影响存在在不确定性,全年实际新增液化产能或不及预期。

3.1.3 三大市场气价“两跌一涨”,波动更加频繁

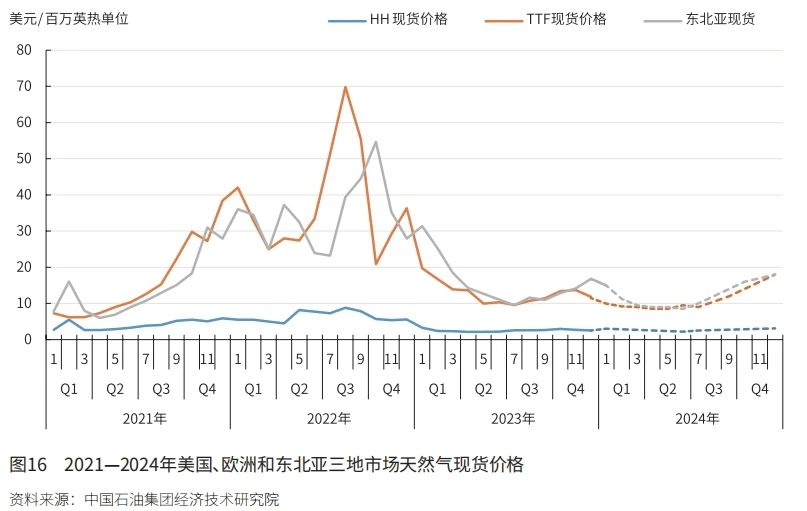

2024年,全球天然气市场供需相对宽松,供应侧波动风险仍存。分区域看,欧洲市场需求难有提振,高库存在一定程度上缓解供应侧担忧,市场相对宽松,预计TTF现货均价为11.0~12.0美元/百万英热单位,同比下跌6.7%~14.5%。亚洲市场需求持续复苏,吸引LNG资源流入,与欧洲市场紧密联动,预计东北亚LNG现货均价为12.0~13.0美元/百万英热单位,同比下跌17.4%~23.8%。美国本土需求增速放缓,但LNG出口受新液化项目投产等因素影响,市场供需趋紧,预计HH现货均价2.6~3.0美元/百万英热单位,同比上涨2.5%~18.2%(见图16)。

3.2 中国天然气市场持续较快发展

3.2.1 多因素推动中国天然气消费保持较快增长

2024年,预计全国天然气消费量为4157亿立方米,同比增长6.1%。主要原因:一是国内经济将保持稳定增长态势,推升用气需求;二是国际气价下降,天然气经济性持续恢复;三是在构建新型能源体系背景下,天然气将继续在能源转型中发挥重要作用。但煤炭的稳定供应和新能源快速增长或将抑制天然气需求增长的空间。

分行业看,一是城市燃气较快增长。城镇化建设持续推进,城市燃气管道覆盖范围进一步扩大,城镇燃气普及率稳步提升,用气人口保持较快增长。国家持续开展大气污染综合治理攻坚行动,因地制宜推进清洁取暖支撑采暖用气平稳增长。车用LNG经济性较好和下游物流需求支撑车用LNG需求较快增长。

二是工业燃料用气较快增长。在宏观经济利好政策背景下,预计2024年投资稳中有升,基建投资持续发力,制造业投资稳定增长,房地产投资降幅收窄,出口稳步恢复,总体利好钢铁、玻璃、陶瓷等用气产品需求,带动工业用气较快增长。

三是发电用气增速最快。经济增长推升电力需求,全社会用电量增速持稳。迎峰度夏和过冬期间,制冷和采暖电力需求较快增长,气电有较大调峰空间。气电装机平稳增长,预计2024年气电新增装机600万千瓦,总装机容量有望增至1.3亿千瓦。水电继续大幅走弱的可能性不大,加之其他电源供应充足,气电补位需求受限,利用小时同比基本持平。

四是化肥化工用气小幅增长。随着经济持续回升向好,“扩大内需”“双碳”等政策的不断推进,甲醇需求预计回暖,气头企业开工率有望回升;化肥保供稳价延续,气头尿素盈利较好,支撑企业生产积极性。

3.2.2 中国天然气产量持续增长

2024年,国内上游企业将继续积极增储上产,预计全年天然气产量为2458亿立方米,同比增长4.5%;国产气在资源供应中占比为57.9%。

3.2.3 中国天然气进口较快增长

2024年,预计全年天然气进口量为1791亿立方米,同比增长8.2%;对外依存度为43.1%,较上年增长0.8个百分点。管道气方面,中俄东线进口能力持续提升,预计全年进口管道气726亿立方米,同比增长8.2%。LNG方面,中国石化山东龙口、江苏国信如东等LNG接收站将陆续投产,全国新增LNG接收能力将超过5000万吨/年,再创历史新高;中国海油、申能集团、浙能集团等企业新签LNG长协开始履约,成为LNG进口增量的主要来源,预计全年LNG进口量7711万吨(约1064亿立方米),同比增长8.1%。

4 结论与建议

4.1 全球天然气市场走势存在较大不确定性

2024年,全球天然气市场需求持续复苏,天然气产量稳步增长,市场基本面呈宽松态势。但新地缘冲突、制裁与反制裁、极端天气、航道堵塞等非基本面因素或给LNG供应链平稳运行带来诸多挑战,市场走势充满不确定性。譬如,乌克兰危机陷入焦灼,巴以冲突及其外溢的红海危机仍在持续,美国迎来新一轮总统选举,以天然气为代表的能源武器依旧是大国博弈的焦点;俄乌天然气过境运输协议将于2024年底到期,若合同不能顺利续签,全球天然气贸易格局将加快重塑。此外,气温是影响市场的关键因素,近年全球极端天气频发,若再次出现极端高温或严寒天气,国际气价将面临上涨风险。

4.2 中国天然气市场持续向好

2024年,中国天然气市场稳步向好。未来,天然气将在中国实现碳达峰碳中和过程中发挥重要作用。需求侧,在城市燃气领域,天然气是符合人民生活用能习惯的优质能源,管网覆盖范围持续扩大与南方采暖需求提升将支撑城燃用气需求进一步增长;在工业领域,天然气可以替代煤炭、石油焦、渣油、重油等高污染燃料,重点支撑建材、化工、冶金、轻工业等产业节能降碳和绿色转型;在发电领域,气电作为灵活调节电源,在构建新型电力系统中将起到关键支撑作用;在交通领域,天然气相关技术手段成熟且易被市场接受,可在建设绿色高效现代化交通体系中发挥重要作用。供应侧,上游企业将持续加强国内勘探开发力度,筑牢国内生产基础,有效提升天然气的自主保障能力。