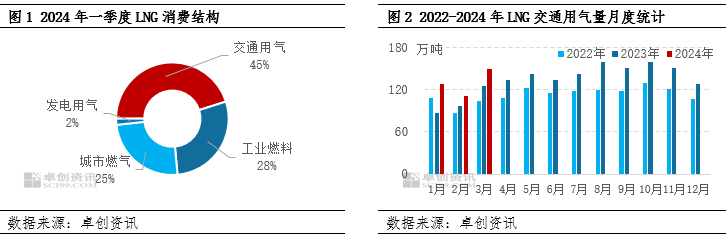

2024年一季度,交通用气依旧为LNG消费主要板块,占比高达45%,销量同比增长25.65%。一方面,LNG作为燃料的经济性优势使得某些地区出现大规模气头车替代油头车的现象,助推LNG加气站销量提升;另一方面,一季度LNG重卡销量同比增幅高达135%,同样带动LNG交通用气恢复性增长。展望二季度,“金三银四”开工旺季对物流运力的需求、LNG成本优势及政府大力推广的影响下,交通用气板块或将成为LNG消费新的增长点。

据卓创资讯统计,2024年一季度LNG消费结构中,交通用气占比高达45%,交通板块已成为LNG消费的主动力,一季度LNG交通用气量超过388万吨,加气站销量同比增长25.65%。其中,3月份LNG交通用气量高达150万吨,同比增长19.23%,环比增长34.96%。

一、LNG经济优势显现 加气站销量同比增幅明显

自2023年开始,LNG价格逐渐回归“理性”,且去冬今春来看,较往年偏暖的天气使得LNG调峰属性并未发挥出明显作用,LNG价格一度维持在偏低水平,24年一季度LNG均价为4477元/吨,同比下降23.93%,环比降幅达14.95%;而反观车用柴油价格,一直维持在7000-8000元/吨。因此,与柴油相比,LNG价格优势明显,据卓创资讯了解,截止到3月底,百公里燃料费用价格比约为58%(LNG/柴油),即百公里消耗的LNG比柴油节省约120元,较2023年的燃料消耗成本还要再节省约40元;同时,重卡运营企业表示,在实际的物流运营中,按运距5千公里来计算,LNG重卡的燃料成本与柴油重卡相比或节约一半左右,燃料的经济性优势使得某些地区出现大规模的气头车替代油头车的现象。随着LNG经济性优势的显现,LNG重卡市场活力逐步被激发,助推LNG加气站销量出现大规模提升。

二、LNG重卡销量增幅明显 带动LNG交通用气恢复性增长

据卓创资讯统计,2024年一季度中国LNG重卡销售总量为4.53万辆,达到了自2014年以来历时十年的季度最高销量,较2014年同期翻了八番,同比增幅高达135.38%,与2022年同期相比翻了近四倍,为历史五年来最大同比增幅;环比来看,与2023年四季度相比环比增幅为1.60%。其中,2024年3月LNG重卡销量为29325辆,达到了自2019年7月以来的峰值,同比增幅为207.78%,环比增幅为205.72%。2024年一季度,随着LNG价格逐渐回归理性,LNG与柴油价格相比,其作为燃料的经济性优势逐渐得以显现,使得LNG重卡销量在23年持续增长之后,依然于24年一季度保持了正增长,且于3月份销量接近3万,达到新一轮峰值。同时,大宗商品物流需求不断释放,现有运力的不足为重卡销量的增长进一步拓宽了空间,LNG重卡保有量继续增加,且LNG加气站零售价的下跌,也使得气头车对油头车的替代越来越明显,带动了LNG交通用气量出现恢复性增长。

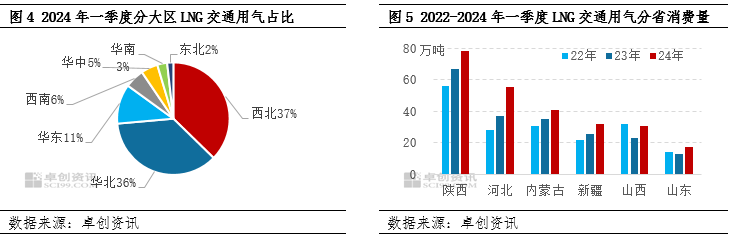

三、西北华北物流需求不断释放 LNG交通用气排在前列

从各大区LNG交通用气量来看,据卓创资讯统计,2024年一季度西北、华北、华东地区交通用气量占比分别为37%、36%、11%。首先,西北、华北为LNG资源密集区,比如陕西、内蒙古、新疆、山西等省份多为油气煤炭等资源聚集地,2024年一季度来看,随着假期的结束,国内基础建设项目开工进度加快,同时随着“金三”的到来,国内工业、制造业等迎来开工热潮,大宗商品物流需求不断释放,市场运力的增加也使得对于燃料的需求有了明显增加,带动了当地加气站销量的回升;其次,河北省本身就是物流周转大省,大宗商品贸易经过河北流向其他地区的数量较多,同时本身作为工业大省的河北对各种资源的需求比较旺盛,因此省内跑运输的车辆比较多,加气站数量排在国内前列,交通用气量逐年升高;最后,山东地区经济发达,且LNG贸易商数量众多,LNG槽车保有量居全国首位,其中气头车的占比随LNG成本回落逐渐增加,物流周转率的居高不下,使得山东LNG交通用气量排在前列。

四、展望二季度:传统淡季来临 交通用气板块或成LNG消费新增长点

进入二季度,随着供暖季的结束,天然气传统消费淡季来临,LNG调峰补库需求几近于无,城燃板块的占比将有明显的下滑,交通用气板块或将成为LNG消费新的增长点。首先,“金三银四”制造业开工旺季氛围下,市场中运煤车增加,大宗商品物流需求或将迎来新一轮高峰;其次,由于进入传统需求淡季,下游需求相对疲软,加之供应充裕,LNG出厂价格或将大概率不会有大幅度涨价,而受国际端不稳定因素影响,柴油价格或逐步攀升,截至2024年4月25日,LNG价格与柴油价格相比百公里燃料费用价格比约为55%,而这一成本优势或将继续提升,刺激加气站销量或将又进一步提升;最后,伴随着“3060”碳中和碳达峰目标的临近,LNG的环保优势也使得政府对于天然气汽车的快速发展提出了新的要求,中国交通用气量将持续回升,且在LNG消费结构中的占比将进一步扩大。