煤炭、石油、天然气、电力都属于广义上的能源,研究能源也必然绕不开天然气,同时也是继续深入研究中海油天然气业务的需要。计划用两篇文章把天然气搞清楚,第一篇主要是天然气的供需,第二篇主要是天然气的价格及对中海油天然气业务的影响。

01 天然气的前景

相较于煤和石油等传统化石能源,天然气主要成分是各类轻烷烃,最主要成分为甲烷,本身几乎不含硫,也没有粉尘,燃烧时所生成的二氧化碳也相对较少,算是清洁能源。

目前,世界各国都处于新旧能源过渡的转型期,一方面,各国还无法彻底摆脱对于传统能源的依赖,必须靠化石能源来“撑场子”,保证本国人民的生活质量;另一方面,在制造光伏、风电、水电等可再生能源设备的过程中,又必须消耗大量能量。因此,天然气这种相对“干净”的能源在近些年变得越来越受欢迎。

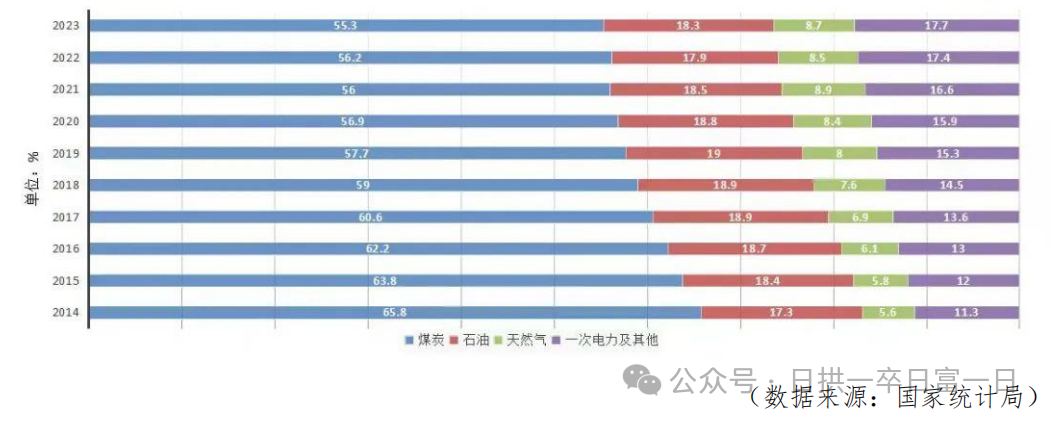

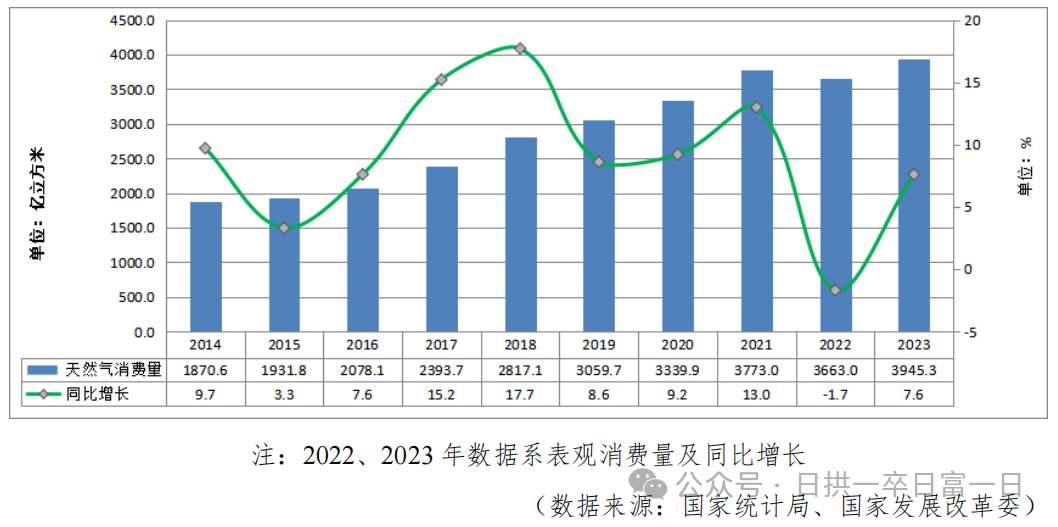

石油在中国能源消费总量中的占比是缓慢下降,而天然气占比是不断提高,2023年占8.7%,表观消费总量3945.3 亿立方 米。

黄维和院士预测中国能源消费变化趋势:

1、中国的煤炭消费将在2025年前达到峰值,并且到2060年将仅占能源消费的5%,主要用于调峰和工业原料。这意味着中国将逐渐减少对煤炭的依赖,转向更清洁和可持续的能源形式。

2、中国的石油消费预计将在2030年前达到峰值,并且到2060年将仅占能源消费的5%,主要用于化工原料。这表明中国将逐步减少对石油的需求,并加强石油替代品的研发和应用

3、中国的天然气消费将在2035年前达到峰值,并且到2060年将占能源消费的10%,主要用于发电和调峰。他强调,综合考虑资源禀赋、碳中和等因素,中国的天然气消费量在2035年前后将超过6000亿立方米,占一次能源消费比重的15%。2040年前,我国天然气重点发展气电和工业燃料两大领域,助力工业结构和能源结构转型升级。2040年后,重点减少城镇燃气和交通两个领域用气。

中海油的天然气业务

中海油2023年和2024H1石油产量占比78%,天然气占比22%,未来的目标是2035年天然气占比提升到50%。截至2023年底,中国海油国内累计探明天然气1.9万亿方, 天然气资源探明程度平均为7%。基于各大气区资源基础、勘探潜力及勘探理论认识和技术现状的客观分析,中国海油战略规划提出将于2025年左右建成南海万亿大气区,2028年左右建成陆上鄂东-沁水万亿大气区,2030年左右建成渤海万亿大气区。

中海油2023年天然气产量大约为300亿立方,前几天2024期中业绩沟通会中海油CEO透露,2025年天然气产量将占到总油气产量的30%,意味着天然气这两年要增产30%,天然气业务对中海油的业绩影响将变得越来越重要。

虽然天然气桶当量净利润比石油低很多,中海油的国内天然气桶成本大概0.8元/立方,2023年海油的天然气实现售价47.88美元每桶当量,但天然气储量多,对长期的增长是个有力保障。2023年国内+海外实现价格为2元/立方,国内平均价格应该是高于2元/立方,海油国内天然气现在应该有超过50%的净利润率。按照1立方米赚1块钱来算,30%的采收率,毛估估这三个万亿大气区未来就是万亿以上的价值。

中海油国内天然气产量和成本有较高确定性,剩下就需要研究国内天然气的价格是怎么形成的,未来国产天然气是否还能维持当前的高利润率?是否会跟油价上蹿下跳?以后如果跟美国一样的烂价,那天然气就不是什么优质资产了。

煤炭和天然气价格相关性强

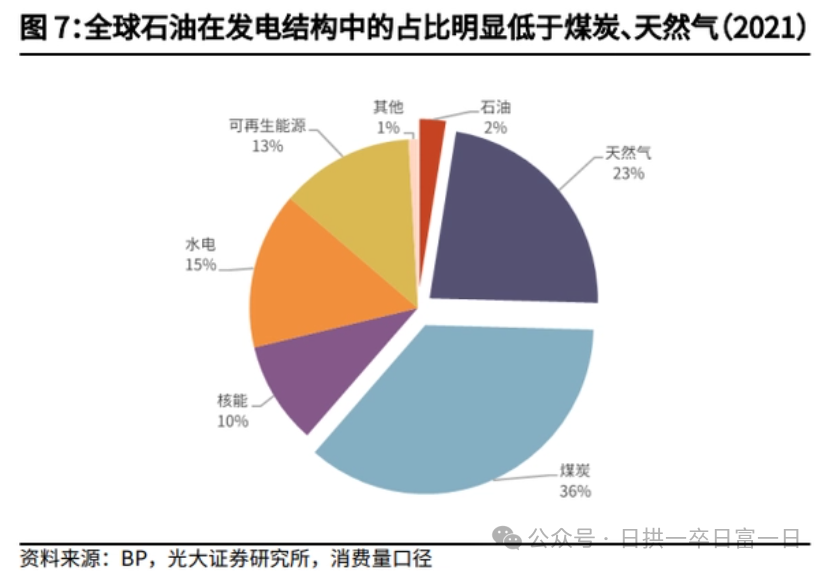

煤炭、天然气、石油均可用于发电,相互之间具有一定的替代关系,当某一 种燃料的发电性价比偏高时,电厂会增加该种燃料的发电量,使得该种燃料的需求量增加,从而驱动该种燃料的价格上升、性价比降低。煤炭与天然气用途相似,与石油的用途差异较大,煤炭、天然气都是发电的主要燃料,国外天然气便宜,比如美国和欧洲用天然气调峰,燃机跟煤机比较起来,调峰能力强太多,响应速度快,还没什么污染。 由于煤炭价格与天然气价格关联度较高,如果天然气的价格很低,由于发电端的替代效应,煤炭价格也难以维持高位;反之如果天然气价格快速上涨,煤炭价格大概率也会跟随上涨。

02 天然气储量分布

全球天然气储量分布

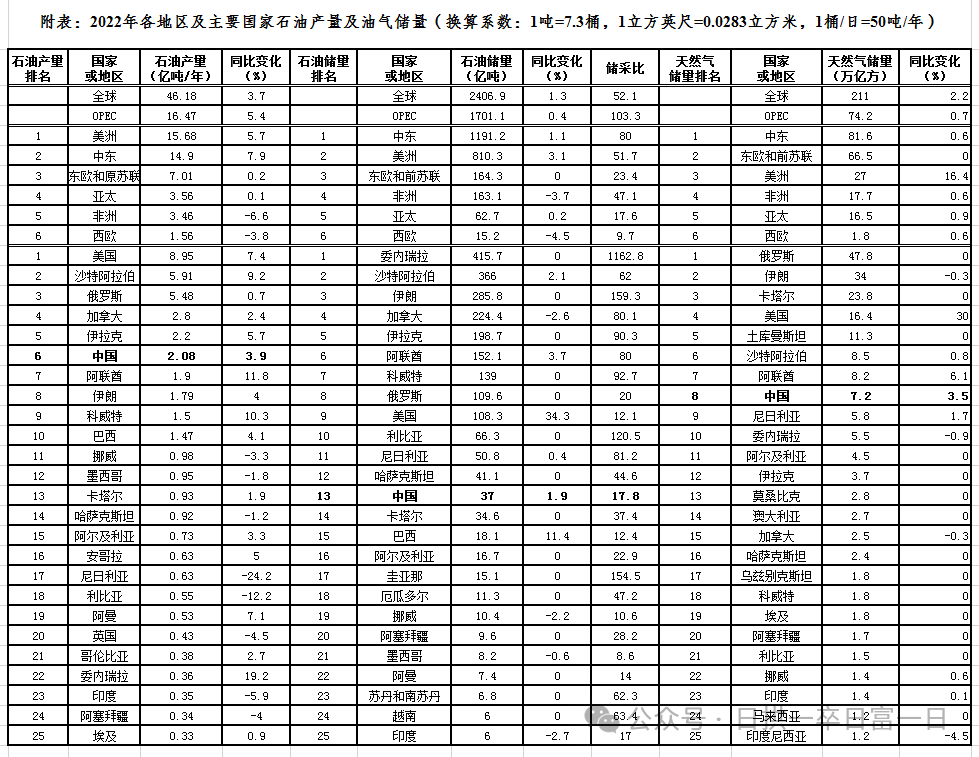

根据美国《油气杂志》(OGJ)于2022年12月发布的《全球油气储量报告》数据显示,2022年全球天然气储量增长2.2%,为211万亿立方米。全球油气资源格局不变,石油储量仍主要集中在中东和美洲地区,天然气储量仍主要集中在中东、东欧及原苏联地区。据英国石油公司2021年的报告显示,俄罗斯天然气储量约为47.8万亿立方米,在世界能源强国中位居第一,伊朗、卡塔尔、美国、土库曼斯坦、沙特、阿联酋、中国分列其后。特别值得一提的是随着页岩油的勘探和开采,伴生大量页岩气,美国的天然气储量增长迅速。

中国天然气储量分布

我国天然气资源主要分布在中西部的众多盆地,这些地区的天然气资源量超过全国总量的一半。同时,我国还具有主要富集于华北地区非常规的煤层气远景资源。中部和西部地区的天然气资源量超过全国总量的一半。天然气资源集中分布在塔里木、四川、鄂尔多斯、东海陆架、柴达木、松辽、莺歌海、琼东南和渤海湾九大盆地,其可采资源量占全国储量的八成以上。

03 天然气的运输

目前天然气进出口的两种主流方式,即管道天然气(PNG)和液化天然气(LNG)。相对来说,由于涉及到征地和环境评估的问题,修建一条PNG管道所需要的时间较长,而在生产、运输、安装管道的过程中,往往需要的资金也较多,但管道一旦落成,后续所要支付的成本就只有管道的日常维护费用了,前期的投入全部都可以平摊到后续的天然气费用中。就是管道建成时间越久,投入运营时间越长,那么通过PNG运来的天然气就越便宜。尽管PNG有着价格相对低廉的优势,但铺设管道的工程往往只能在陆上或者浅海中进行,如果出口国和进口国之间相隔甚远,就只能采取LNG的方式来进行运输了。

LNG,即通过加压冷却的方式将天然气变为液体,再利用特制的车辆或者船舶进行运输,而这就比管道运输复杂许多。首先,液态天然气需要在-161.5℃的低温下进行保存,这就要求LNG的出口国必须在港口附近建设一个大型的天然气液化设施,而进口国也必须在港口修建天然气再汽化设施才行,而这就意味着LNG的进出口国必须在前期投入大量资金。

全球LNG贸易极度依赖海运,除去技术门槛外,一条LNG船同样造价不菲,其价格通常在2亿美元左右,这就进一步推高了LNG的价格。而且燃油成本、LNG船只日常维护费都是要平摊到天然气运输费用中。

LNG交付给买方的到岸成本=天然气生产成本+液化成本+运输成本。

04 全球天然气消费

一、全球天然气消费情况

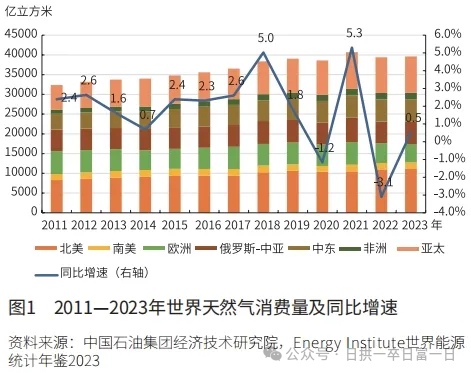

2023年,全球天然气市场缓慢恢复,全年消费量为3.96万亿立方米,同比增长0.5%,产量达4.28万亿立方米,供需基本面趋于宽松;国际气价高位回落,供应链扰动风险不断;全球天然气贸易格局持续深度调整,俄罗斯出口欧洲的管道气持续大幅下降,欧洲LNG进口量高位回落,亚洲LNG进口量恢复增长。

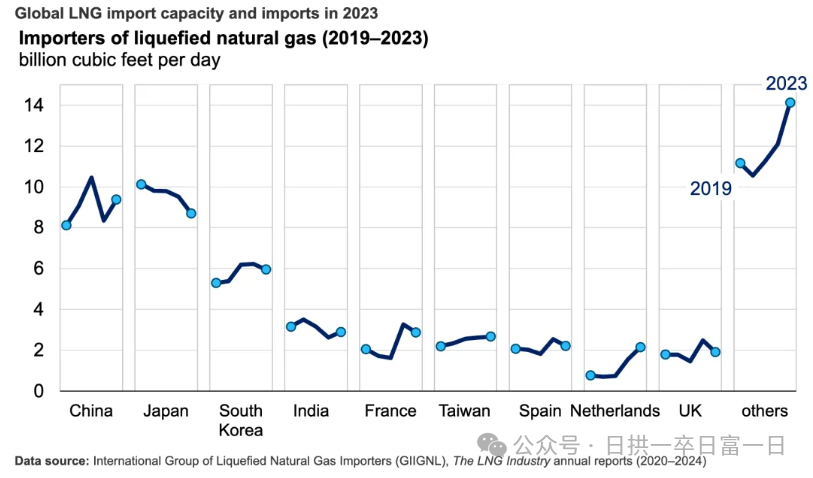

亚洲引领天然气进口增长

液化天然气进口增长主要在欧洲和亚洲。欧洲新增了很多LNG站,俄乌战争以后,欧洲主要依靠俄罗斯的PNG供应可能一去不复返了。亚洲国家继续引领全球液化天然气进口的增长,2023年进口量增长了3.5%(12亿立方英尺/天),主要来自中国、印度、菲律宾和越南。中国的液化天然气进口量增长了12%(10亿立方英尺/天),是世界上进口量最多的国家。随着新的再气化终端投入使用和液化天然气价格下降,印度的液化天然气进口量增长了11%(3亿立方英尺/天)。液化天然气价格下跌也促使泰国(4亿立方英尺/天)、孟加拉国(1亿立方英尺/天)和新加坡(1亿平方英尺/天)的进口量增加。

二、中国天然气消费情况

2023年,中国天然气消费量为3945.3 亿立方米,同比增长 7.6%,国产产量2324.3 亿立方米,同 比增长 5.6%,连续7年增产超100亿立方米。天然气进口量为11997 万吨(约 1656 亿立方 米),同比增长 9.9%;对外依存度为42.3%,较上年上涨1.1个百分点。

05 全球天然气供给

1、全球天然气产量情况

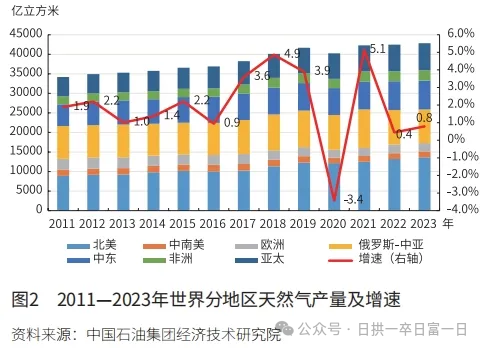

2022年,全球油气勘探开发投资支出4934亿美元,较上年增加1228亿美元,增幅33.1%,但仍比2014年的历史高位低2010亿美元。其中,北美地区增加613亿美元,增幅53.1%,占全球投资增量的43%。2023年,全球油气勘探开发投资持续增长,全球天然气产量达4.28万亿立方米,增速由上年的0.4%增至0.8%。分地区看,北美产量为1.36万亿立方米,同比增长3.4%,其中美国产量为1.15万亿立方米,同比增长3.3%。中东地区产量为7388亿立方米,同比增长0.8%,上年增速为3.7%,其中卡塔尔产量为1820亿立方米,同比下降0.7%。中亚产量为2173亿立方米,同比增长1.0%,上年增速为0.3%。俄罗斯产量为6420亿立方米,同比下降4.5%,上年增速为-12.7%,俄气公司的天然气出口量约为690亿立方米,比2022年减少了约310亿立方米,这是自1985年以来的最低值,俄罗斯跌倒美国吃饱。

2、全球LNG贸易情况

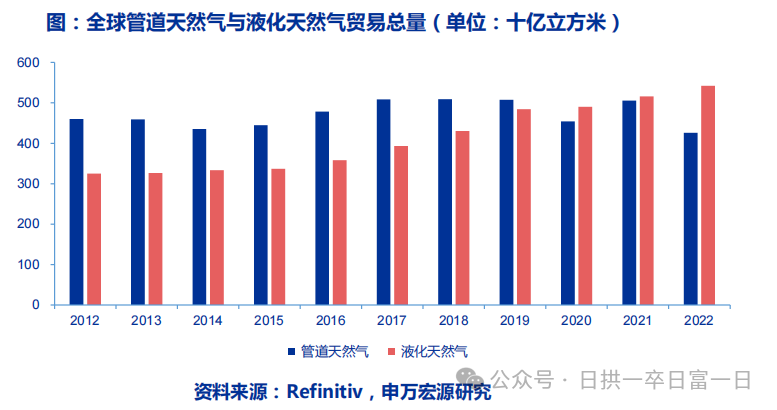

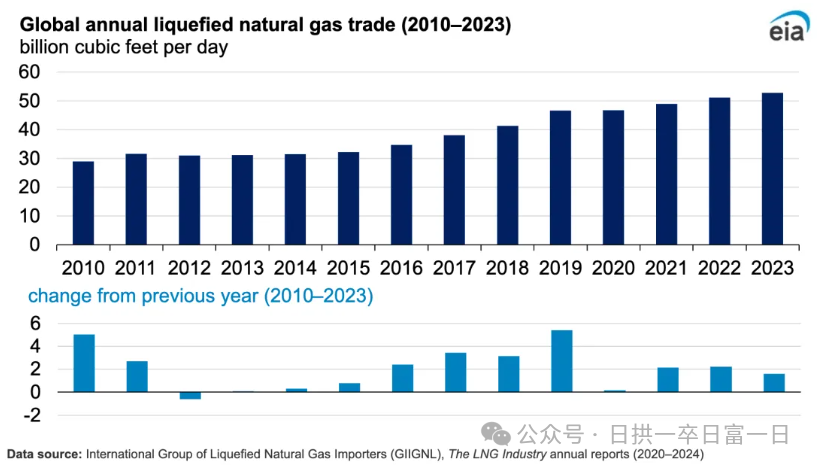

管道气曾是全球天然气贸易的主流,但随全球LNG产能不断提升,2020年起LNG在天然气贸易总量超过管道气。2022年俄乌冲突后,欧洲大幅降低对俄管道气进口量并增加LNG进口量,带动LNG在天然气贸易总量占比快速提升至56%。

国际液化天然气进口商集团(GIIGNL)最近发布的一份报告显示,2023年全球液化天然气(LNG)贸易量达到了4.01亿吨(约 5492亿立方米),增长3.1%,平均每天529亿立方英尺,比2022年增加了16亿立方英尺/天。进出口能力的扩大和天然气需求的增加推动了全球液化天然气贸易的增长。主要是发电用气快速增长。发挥天然气灵活调节作用,逐步使天然气成为当前及中长期解决新能源调峰问题的途径之一。

3、美国成了最大的天然气边际生产和出口国

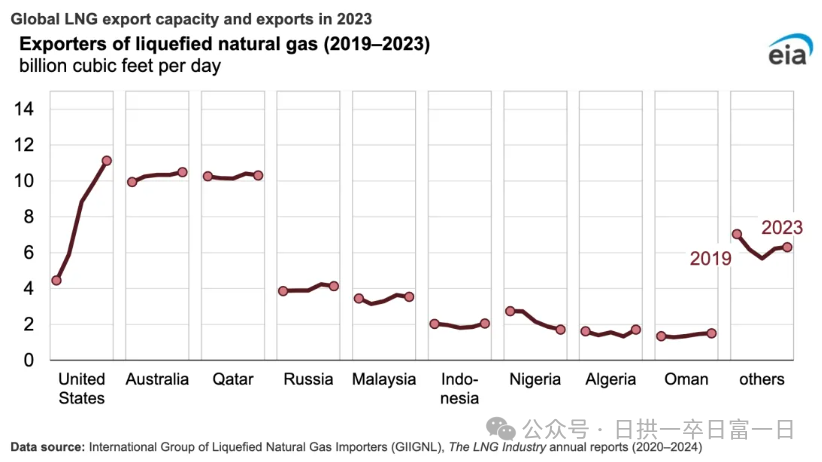

2023年,美国成为世界上最大的液化天然气出口国,出口量比2022年增长了12%。其中美国、澳大利亚和卡塔尔占所有液化天然气出口的60%。美国 80% 以上的LNG出口都采用长期合同,通常合同期限为 15-20 年,现货货物有限。但与澳大利亚或卡塔尔LNG的合同相比,美国合同具有更大的“目的地灵活性”。“目的地灵活性”条款允许买家进行LNG转卖、互换等操作。

4、天然气未来供给变量是LNG产能

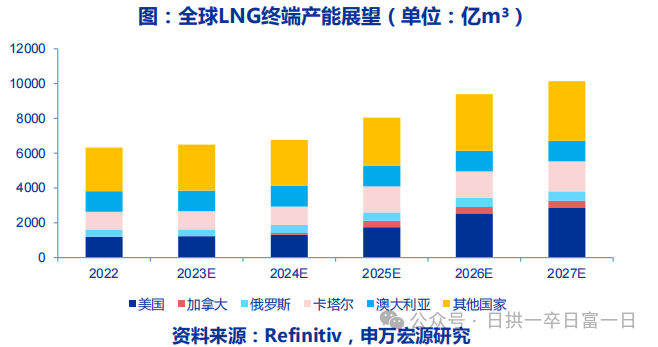

根据券商分析报告,2020年起LNG已成天然气国际贸易的主流形式,尤其是俄乌冲突后以往较依赖管道气进口的欧洲地区持续加码LNG,全球天然气市场对LNG依赖程度将持续加强。受疫情期间全球投资不足影响,2022-2024年全球LNG产能增量有限,导致在下游需求激增时供给增量相对不足。2025年后随着美国、卡塔尔等LNG主要产区扩产,全球LNG产能释放超1000亿m³/年,全球LNG供需将转向宽松。

LNG产能整体展望:

2022-2024年全球LNG产能增长较缓慢,但2025年后将迎来爆发期

1)2022-2024年间,受2020年全球LNG价格低迷影响,资本开支较少,产能扩张有限。因此在俄管道气大幅下滑时,LNG不足以及时补充缺口,导致全球天然气供需结构性失衡。在建和规划产能需要2年左右才能陆续落地,导致这几年全球LNG终端产能增速缓慢。

2)俄乌冲突后全球LNG产能建设加速,欧亚各国纷纷兴建LNG接收站,以及全球主要天然气产区陆续布局新产能,随着2025-2026年产能的快速释放,2027年预计全球LNG终端产能将达到10142亿m³/年。

3)美国在建和拟建LNG产能位列全球第一,预计至2027年可实现2856亿m³的年产能;加拿大目前未形成LNG出口产能,但至2027年也有望将产能提升至409亿m³。以卡塔尔为代表的中东国家也加紧布局LNG工厂,至2027年年产能较2022年预计可提升800亿m³/年。

LNG产能供给具体情况:

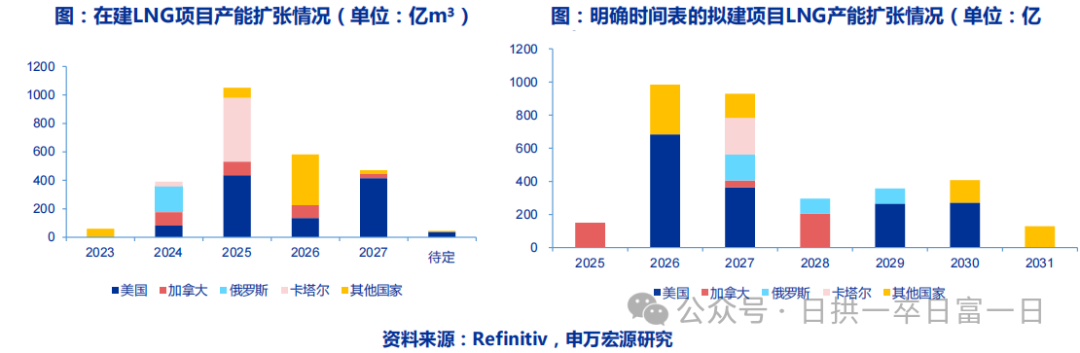

1)全球在建LNG项目出口产能达2600亿m³/年,美国与卡塔尔在建LNG产能分别为1108亿m³/年及449亿m³/年,占全球总在建产能的60%,2025年预计释放1051亿m³/年。2025年全球新增出口产能是2023年和2024年出口能力增加量总和的2倍以上。

2)除在建产能外,全球明确时间表的拟建LNG出口终端产能合计为3256亿m³,有望在2026-2027年持续释放。其中,美加两国拟建产能合计1950亿m³/年。全球潜在LNG项目产能增量7535亿m³/年。

未来几年全球天然气供需格局将转为宽松状态,国际天然气价格将维持低位运行?