液氩产能格局剖析与展望

来源: 更新:2024-09-11 20:46:56 作者: 浏览:1643次

【导语】近几年受钢铁、化工等行业发展带动,空分产能持续增长,相应的液氩产能也随之增加。据卓创资讯数据统计,截至目前全国液氩产能已达852万吨/年。后市来看,各地空分产能继续增长,助力液氩产能保持增速。

近年来,中国液氩产能保持增长态势,五年复合增速在11.35%。从区域分布上来看,液氩产能主要集中在华东、华北以及华中地区,另外华南、西北、西南、东北等地均有分布。

中国空分产能主要集中在工业基础雄厚、资源丰富的经济发达地区,如华东、华北、华中以及华南地区。这些地区钢铁、化工等行业较为集中,因此液氩产能也较为突出。据卓创资讯数据监测,华东地区液氩产能最为集中,占比在36%;华北位居第二,占比在18%。另外西北、西南以及东北地区亦有部分液氩产能分布。值得一提的是,近几年西部地区在新能源、新材料等战略性新兴产业的带动下,对液氩需求不断增加,进一步推动了当地液氩产能的扩张。

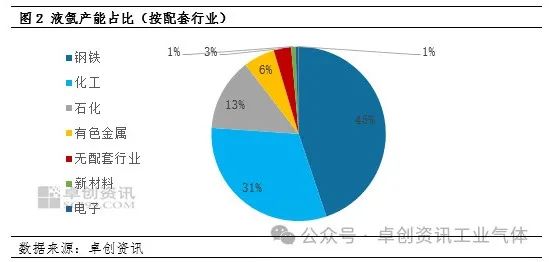

从配套行业来看,液氩产能主要集中在钢铁、化工、石化等方面。近几年,在碳中和背景下,钢铁、化工等行业面临转型升级,探索健康可持续发展道路,相应的空分产能亦朝着大型化、集约化方向发展,一定程度上助力液氩产能增长。从图2可以看出,配套行业中钢铁占比最大,占比在45%;化工行业占比31%,排在第二位,石化占比13%,排在第三位。另外有色金属、新材料等亦有少量液氩产能占比。

从配套行业来看,未来受钢铁、化工等行业发展,液氩产能分布仍主要集中在这两大行业。另外,随着新能源领域的发展,液氩产能或在此行业有所释放;从区域分布来看,主力区域分布变化不大,西部地区受空分产能扩张支撑,液氩产能占比或将有所提升。未来影响液氩产能分布格局的主要因素有以下两点:一是产能结构优化,随着市场竞争的加剧和环保政策的实施,中国液氩产能结构将不断优化,一些技术落后、能耗高、排放大的企业将逐渐被淘汰出局,而技术先进、环保达标的企业将获得更多的市场份额和发展机会,这对液氩产能区域分布占比或有一定影响;二是未来光伏市场需求向好,虽然目前光伏企业处于发展变革的调整期,市场需求不尽人如意,但随着产业的革新,未来一段时间内,特别是新能源等高科技产业的快速发展,对液氩需求将不断增加,助力液氩产能增长。