近日,在漫长的暑期假日结束后,DNV AFI数据平台恢复了替代燃料船舶订单数据的更新。

在对过去三个月的总结中,DNV资深咨询师Kristian Hammer表示,9月对于替代燃料船舶来说是“相对缓慢的一个月”,仅有17艘订单。

其中有9艘可使用液化天然气作为燃料,大部分为集装箱船。其余8艘为甲醇燃料船舶。

但这是继 7 月和 8 月的两个丰收月份之后。7月、8月共产生了176个新订单。

自夏季以来,液化天然气一直是主要焦点,7月和8月的订单量分别为81艘和95艘。7月份有53艘订单选择LNG作为主要燃料,8月份有55艘订单选择LNG作为主要燃料。

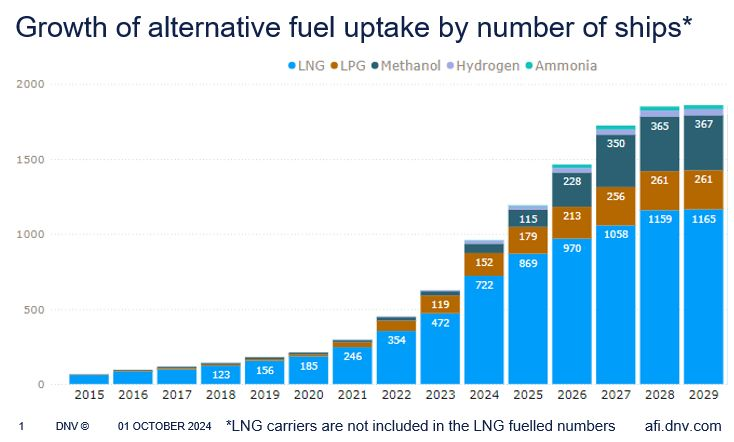

总得来说,随着 2024 年第三季度的结束,今年替代燃料船舶的新订单总数已达到 335 艘。与 2023 年同期相比,这一数字大幅增长了 25%,表明绿色转型的强劲力量。

2024 年上半年,甲醇占据了主导地位,占据了新订单的最大份额。然而,第三季度的焦点已转移到液化天然气 (LNG) 上,该燃料已出现明显复苏。

集装箱船仍然是替代燃料船队增长的主要动力,占第三季度所有新订单的约三分之二。除集装箱船外,天然气运输船和汽车运输船也对总订单做出了重大贡献,分别有26艘和13艘新订单。

虽然人们对甲醇的兴趣持续强劲,但氨燃料船舶的进展尤其值得关注。8 月份,一艘氨燃料船舶的新订单使 2024 年的订单总数达到 15 艘,与 2023 年相比大幅增加,2023 年只有两艘此类船舶订单。氨订单的急剧上升表明,作为行业向可持续发展转型的一部分,人们对这种燃料来源的信心正在增强。