导 语

当前10月已然过半,随着价格走跌,液厂盈利空间收窄,主力跌价意愿亦收紧,不过考虑部分液厂库存累积,仍存一定出货意愿,加之市场供应十分充裕,短线若无实质性需求利好提振,业内人士普遍预计LNG价格仍存震荡窄跌可能。

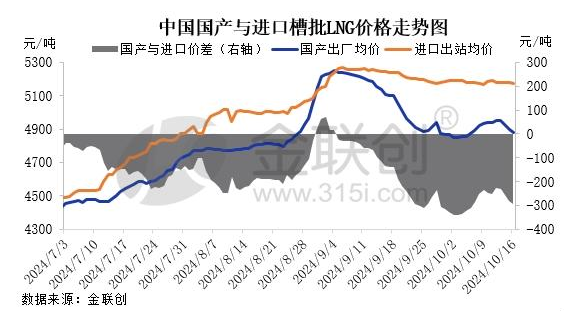

10月初,逢国庆节假期,阶段性供增需减,LNG价格震荡走跌;节后受需求复苏以及限气减产利好,LNG价格小幅反弹;不过中旬因中石油增加10月13-21日原料气竞拍,主产区液厂限气解除、成本下降、开工提升,市场供应愈加充足,然需求端支撑相对疲软,液厂出货减弱,价格呈现跌势,保持促单运行。

数据来源:IEA、金联创

成本下滑,提振液厂生产积极性

液厂成本来看,中国石油天然气销售公司开展10月西部(不含新疆)LNG工厂用气资源线上竞拍交易共四场,综合竞拍成交低价在2.67元/方,高价在3.07元/方,主流核算成本分别为4451.5元/吨、5031.5元/吨,较9月成本略下滑,且中石油原料气供应环比大幅增量,主产区液厂生产积极性呈现较大提升。现货进口来看,2024年10月东北亚LNG现货交付价格约13.653美元/百万英热,折合约5533.8元/吨(含税及接收站加工费使用费),较2024年9月(5271.6元/吨)涨262.2元/吨。

进口船期虽减,但国产供应大幅提升

进口方面,10月LNG进口船只预计在97船附近,较9月减少7船左右,不过华北、华东及华南等地接收站窗口期资源皆有增加,市场供应主体间竞争加剧,并且据金联创数据统计,截至10月15日LNG进口船只已有42船,其他55船预计在下半月陆续抵达。液厂方面,10月中石油西部直供液厂LNG原料气竞拍开展共四场,成交总量在52147万方,较9月增加18847万方,增幅56.6%,虽然上旬宁蒙等地部分液厂受限气影响减产运行,但实际液厂开工负荷较9月仍有明显增加,且中旬以来中石油增设10月13-21日原料气竞拍,加之宁蒙液厂限气解除,预计下半月国产供应量再有大幅提升,综合LNG液态供应量依旧保持充足。

局部虽有补库提振,但依旧难掩需求疲态

城燃方面,10月15日以来东北及内蒙古等地部分城市陆续进入采暖期,城燃用气需求日渐增加,不过当前天然气供应充足,城燃对LNG采买有限。发电方面,随着天气转冷,天然气发电需求逐步转淡,对LNG消费亦减少。工业方面,逢国庆节假期,工业用气需求一般,后续受宏观经济影响或向好。交通方面,随着供暖季临近,华北及西北等地煤炭需求加大,拉煤车辆周转率提高,加气站需求稳中向好,不过当前LNG价格呈现跌势,下游保持一定待跌情绪,短时采买多以刚需维系。

值得注意的是,临近供暖季,山东、江西、江苏、安徽以及陕西等多地储备库及城燃皆有少量采购LNG补库,周边液厂及接收站出货尚可,一定程度上支撑LNG跌势减缓。不过整体需求面来看,终端采买依旧乏力,且供应端持续保持充分下,预计短线国内LNG价格反弹仍存一定压力,下半月市场上行空间亦受限。