【导语】近期美国对东南亚四国(柬埔寨、马来西亚、泰国和越南)的晶体硅光伏电池和组件启动反倾销和反补贴税调查,初步裁定的反倾销税率范围在0到271.28%之间。这意味着在东南亚的中国光伏企业出口至美国的光伏产品可能会被加征高额的关税,而东南亚地区作为国内液氩主要出口地,倘若双反政策落地,对液氩出口量或形成抑制。

得益于东南亚地区地理位置优势以及投资优惠政策等因素加持,东南亚成为中国光伏企业的重要生产基地,对液氩出口存在一定支撑。而近期美国商务部公布对越南、泰国、马来西亚和柬埔寨光伏电池及组件实施“双反”政策,或间接导致液氩出口至该地区的体量下降。

美国对中国光伏企业提高关税时间线:“双反”调查12年后关税再攀新高!

自2011年以来,美国对中国光伏企业加征关税已持续12年有余。中国光伏产品出口美国,需要征收反倾销税、反补贴税、201关税和301关税,而东南亚产的电池组件则只需征收201关税。在诸多因素的推动下,2014年,中国光伏企业为了减少贸易壁垒的影响,开始向东南亚地区布局。今年5月美国对华光伏301关税从25%提升至50%,同年11月29日,美国商务部公布了对柬埔寨、马来西亚、泰国和越南晶体光伏电池(无论是否组装成组件)反倾销税调查的初步肯定性裁定:四国反倾销税率范围在0—271.28%。鉴于东南亚光伏产品主要出口市场为美国,受“双反”调查的影响,部分在东南亚运营的中国光伏企业将遭遇发展限制。

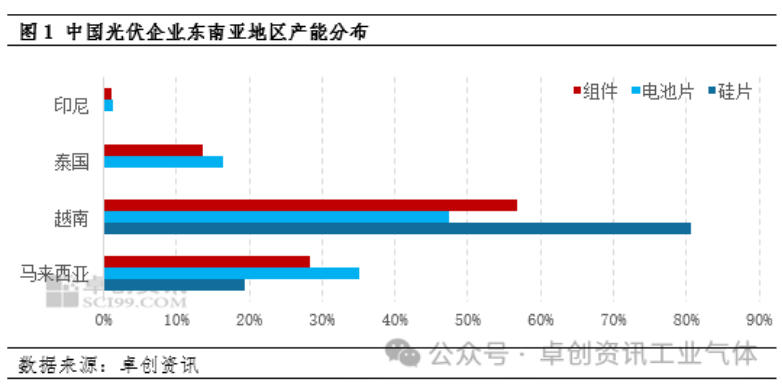

中国光伏企业东南亚产能分布:越南各产品产能均名列前茅

中国光伏企业在东南亚的投资不仅限于组件和电池的生产,还涵盖了硅片、光伏玻璃、逆变器等整个产业链。例如,隆基、天合光能、晶科、晶澳等头部企业均在东南亚配置了多个生产基地,形成了从硅片到组件的一体化产能。这些企业在东南亚不仅建设了电池和组件生产线,还带动了石英砂、光伏玻璃、逆变器等辅材和设备企业的进入,形成了完善的供应链体系。根据互联网数据显示,中国光伏企业在越南的硅片产能占到了80%的比重,组件和电池片分别占比56.83%和47.34%;其次马来西亚产品产能亦有一定比重。

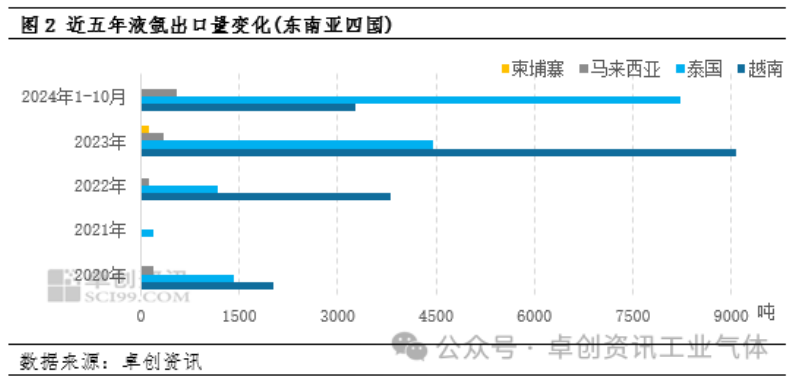

中国液氩出口至东南亚四国:五年出口量呈增长趋势,越南、泰国比重较大

近五年出口至东南亚四国液氩体量呈增加趋势,仅2021年液氩出口量较小,主要是因为受特殊态势影响,越南等地经济下滑,整体消费并不乐观。另外马来西亚、柬埔寨用氩需求较少,因此出口至该地体量较小。越南、泰国等地受当地基建以及光伏项目支撑,对液氩需求表现尚可,特别是2024年泰国经济得到一定修复,政府投资及财政支出快速增长,尤其是在加工制造业、基建、以及新能源领域,从而带动液氩需求的增长。而越南地区虽然经济也保持一定增速,但受光伏需求疲软拖累,用氩需求有所减弱。据海关数据统计,2024年1-10月液氩出口至东南亚四国体量在12045吨,其中泰国占比最大,为68.23%;越南占比27.13%,排在第二位。

根据美国对东南亚四国的“双反”政策来看,由于液氩出口至马来西亚、柬埔寨体量较小,因此影响较为有限;而出口至泰国、越南体量相对较高,关税的提高会抑制光伏产品的出口量,部分光伏企业面临困境或有减产表现,对液氩需求将有所减弱,进而抑制液氩出口至该地区的体量。

综上所述,美国对东南亚四国加征关税对中国液氩出口呈间接性负向影响。近几年随着越南、泰国等地的快速发展,液氩出口至东南亚四国的体量由占据出口总量的6%提升至20%左右,其对液氩出口量的影响不容小觑。未来美国对东南亚四国“双反”政策一旦落地,或将导致液氩出口总量的下降。因此,中国光伏企业需要密切关注国际贸易政策的变化和市场动态,及时采取应对措施来保障自身发展。另外,需要说明的一点是由于液氩出口总量不足国内消费量的2%,因此出口量的变化对国内市场影响微乎其微。