浅析中东地缘冲突升级,对中国天然气市场存在的四点影响

据央视新闻消息,2月28日晚,伊朗伊斯兰革命卫队宣布禁止任何船只通过霍尔木兹海峡。截至3月2日,海峡主航道通行已基本中断,油轮、LNG运输船等商船大面积滞留在海峡两端锚地,波斯湾内LNG出口近乎停滞,全球能源市场再度面临剧烈波动风险。

霍尔木兹海峡:全球能源运输的“咽喉要道”

霍尔木兹海峡是连接波斯湾与阿曼湾的狭窄水道,也是波斯湾通往印度洋的唯一海上通道,海峡北岸为伊朗,南岸为阿曼穆桑达姆半岛,地缘战略地位无可替代。作为全球最重要的能源运输通道之一,霍尔木兹海峡承担着全球约三分之一的海运原油贸易,是沙特阿拉伯、伊拉克、卡塔尔、阿联酋、科威特、巴林及伊朗等海湾国家油气出口的必经之路。

|

图1 霍尔木兹海峡实时通行图 |

|

|

|

数据来源:船讯网 |

截至3月2日船讯网显示,霍尔木兹海峡主航道仅零星船舶通行,绝大多数商船滞留在海峡两岸,波斯湾内LNG出口已基本陷入停滞状态。

|

图2 2026年度全球LNG价格走势图(美元/百万英热) |

|

|

数据来源:隆众资讯 |

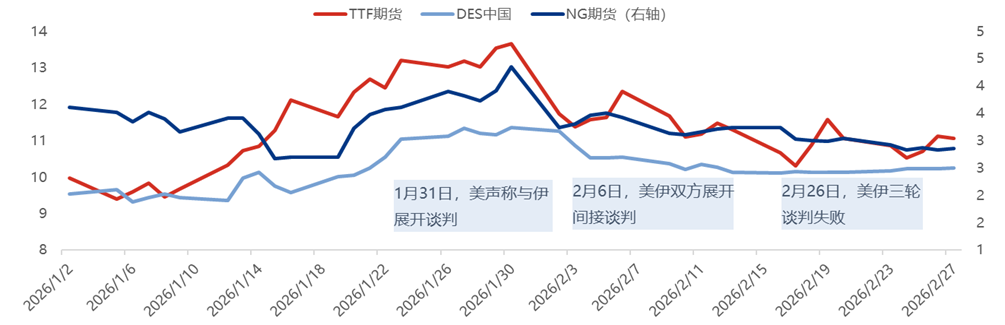

市场对前期对美伊冲突一直持有乐观态度,多数机构预测美伊双方冲突将止步于“桌面”,难以对国际LNG供应及价格产生较强影响,故而在2月内国际LNG价格震荡下行。但冲突发生后,截至2026年3月2日,TTF期货开盘价格为39欧元/MW,涨幅为22.03%,代表东北亚市场变化的JKM收盘价15.068美元/百万英热,环比上涨40.86%,可见市场对于未来LNG供应存在较大担忧。

中东LNG出口占比举足轻重,供应冲击或超俄乌冲突时期

此次霍尔木兹海峡封锁,直接切断了卡塔尔、阿联酋等海湾国家的LNG核心出口通道,其对全球LNG供需格局的冲击,或将不亚于俄乌冲突爆发时的市场震荡。

|

图3 2025年国际LNG供应占比分布 |

|

|

数据来源:隆众资讯 |

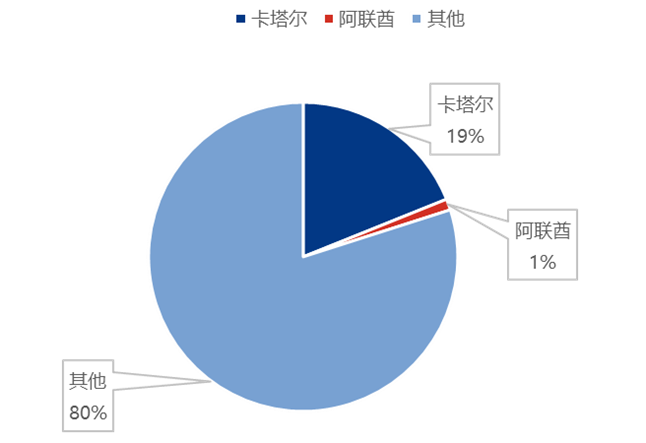

隆众资讯数据显示,霍尔木兹海峡是卡塔尔、阿联酋LNG出口的核心海运通道。2025年,卡塔尔、阿联酋两国LNG出口量合计约8600万吨,占全球LNG出口总量的20%;其中卡塔尔占全球出口份额的19%,阿联酋占 1%,如此规模的供应缺口,难以在短时间内通过其他稳定渠道填补。

|

图4 2025年卡塔尔、阿联酋LNG对外出口(万吨) |

|

|

数据来源:Kpler、隆众资讯 |

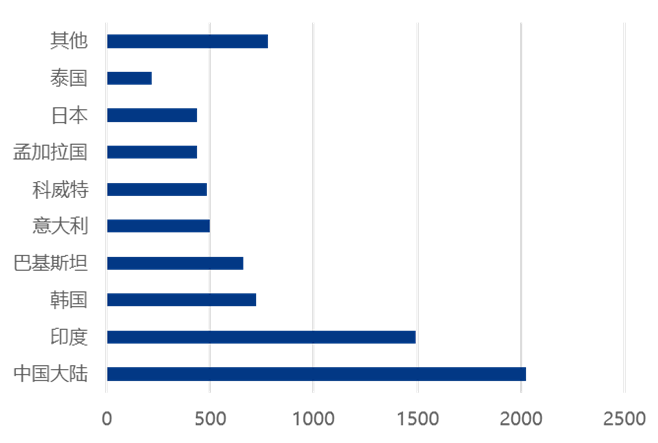

从2025年出口流向来看,卡塔尔、阿联酋两国LNG资源中,约86%供应亚洲市场,13%供应欧洲市场,另有1%左右供应北美洲市场。中国大陆是卡塔尔LNG第一大接收方。数据显示,2025年中国自两国进口LNG约2000万吨,占当年中国LNG总进口量6843万吨的29%,此次海峡封禁,将直接对我国LNG进口供应链稳定形成冲击。

|

图5 2021-2025年卡塔尔、阿联酋LNG对外出口(万吨) |

|

|

|

数据来源:隆众资讯 |

此次冲突对中国天然气市场冲击需要考虑四个方面

当前美伊冲突与霍尔木兹海峡的通航状态仍在动态变化,短期LNG现货价格涨跌主要取决于霍尔木兹海峡通航状态变化,而长期影响取决于国际油价的变化,这一影响造成国内天然气资源池成本上涨,自美伊冲突开始的一刻已经成为既定事实。

霍尔木兹海峡受阻,中美天然气关税冲突的同时发生,将对天然气进口产生实质影响

2025年中国LNG进口市场是供大于求的格局,25年LNG实际进口总量为6848万吨,LNG长协执行总量为10490万吨,多余长协需要在国际市场中转售。中国与卡塔尔、阿联酋LNG长协执行量为1290万吨/年,仅从长协签订量上来计算,卡塔尔和阿联酋LNG无法出口造成的缺口可以用前期转售的长协来弥补。但不能忽视的是,在中美关税冲突后,中国自美国LNG进口量降为0。若同时排除中国与美国、卡塔尔、阿联酋的已经执行的LNG长协3793万吨,中国2026年可供执行的长协为6697万吨,即使2026年中国LNG进口不增长的前提下,也会造成146万吨的缺口。

因此霍尔木兹海峡一个月内解封的情况下,该缺口并不会对国内天然气供应产生影响,但倘若长时间封禁,则不得不考虑解除对美LNG关税,来稳定国内天然气供给。

国际原油价格上涨,造成国内天然气整体资源池成本上涨

美伊冲突造成的国际油价上涨,会造成国内天然气资源池成本上涨。国际多家预测机构同时做出分析,美伊冲突可能会使得国际油价短期升至80-100美元/桶,即便冲突结束后,国际油价也难以重回65-70美元/桶的范围内,更大的可能维持在70-80美元/桶,较市场原本预期上涨5-15美元/桶,折合天然气成本影响0.15-0.5元/方。

中国天然气进口依存度在40.26%,绝大部分的进口天然气长协与国际油价挂钩,原油价格2026年长期看涨,将会使得中国天然气进口资源池成本抬升0.15-0.5元/方。2026年原本看跌的工业和居民用天然气价格,可能会维持与2025年相当的价格水平,甚至部分进口占比较高的供应企业会报出较2025年上涨的价格。国内天然气资源成本上涨这一情况几乎已经成为既定事实,并不会受霍尔木兹海峡的解封而改变。

若国际LNG现货价格上涨过速,中国或将停止LNG现货进口

国际LNG现货价格的涨跌是目前市场上讨论较为集中的话题,从中国LNG长协的储备和当年俄乌冲突导致的LNG现货价格上涨的往年经验来分析,隆众资讯认为,倘若国际LNG现货价格上涨至15美元/百万英热,中国将会大幅减少LNG现货进口,若价格上涨至20美元/百万英热以上,国内企业大概率会停止LNG现货进口,利用价格上涨减少天然气用量,或放开对美关税,通过美国进口LNG补充国内需求。

此次美伊冲突的时间可能会造成用户与上游企业签订合同时思路的转变

本次冲突时间处在天然气供应企业与城燃和大用户签订年度合同的关键月份。冲突造成的众多不确定性会使得国内上游企业重新预判未来一年的天然气成本变化,从而延期给出天然气定价方案。对下游企业来看,市场的不确定性增加,可能会让原本考虑增加非三大油管道气和LNG采购量的思路变为更加保守的选择与尽量多的三大油签订天然气采购合同。