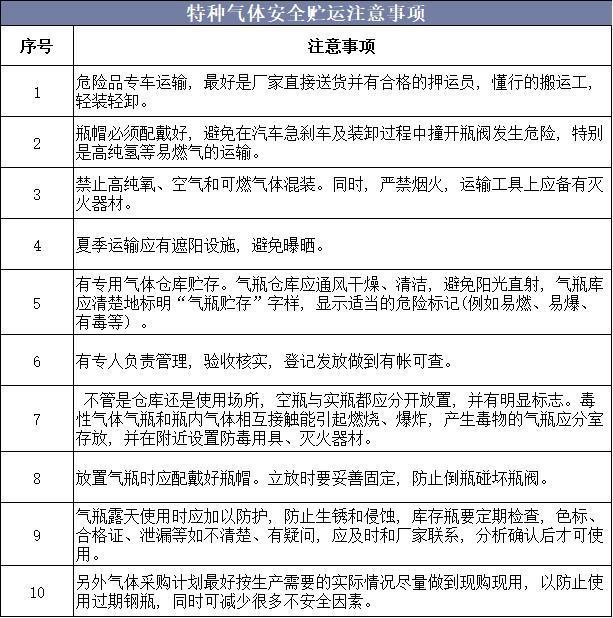

一、特种气体行业概况

特种气体是指在特定领域应用、有特殊要求的纯气、高纯气或由高纯单质气体配制的二元或多元混合气体。特种气体是基础化工材料,被广泛应用于石油化工、电子、医疗、冶金、环境监测、食品保鲜等多个领域,在工业生产中具有不可替代的重要作用。

资料来源:公开资料整理

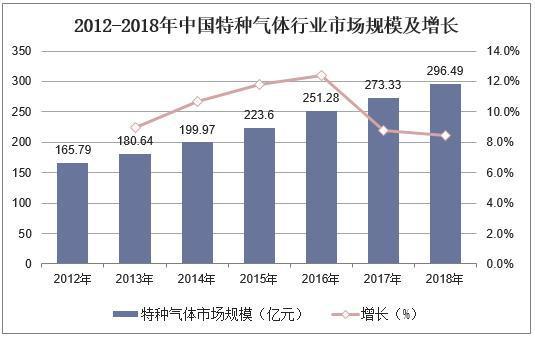

二、中国特种气体行业发展现状分析

2012-2018年,中国特种气体行业市场规模稳定增长,2017年中国特种气体行业市场规模为273.33亿元,截至到2018年中国特种气体行业市场规模达到296.49亿元,同比增长8.5%。

资料来源:公开资料整理

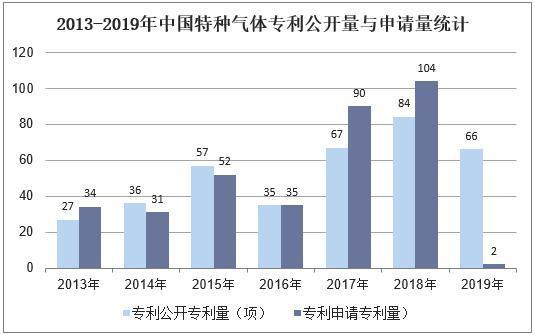

特种气体专利申请始于1990年,截至目前申请已公开专利506件,并于2018年达到了申请量的阶段性顶峰,该年专利申请量为历年之最共计104件。截至到2019年8月19日,特种气体专利公开专利量为66项,申请专利2项。

资料来源:公开资料整理

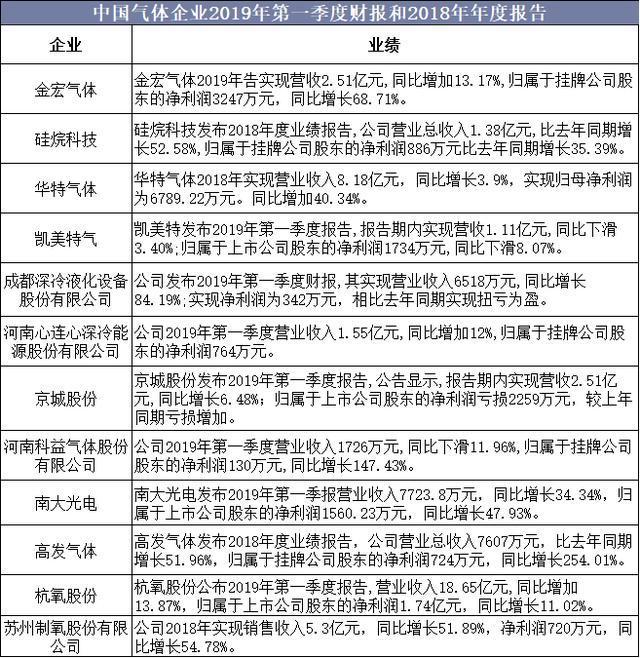

三、中国特种气体行业竞争格局分析

在特种气体的应用领域内,单元纯气的需求是有限的,更多的是一些混合气、特殊混合气、标准混合气。这类气体种类繁杂,需求量大,占据市场需求的大部分,加之其利润非常高,故各气体厂商竞相进行混合气的配制工作以获得广泛的社会效益和经济效益。

资料来源:公开资料整理

在专利申请人申请量排名中,广东华南特种气体研究所有限公司的表现最为突出共申请专利47件,中国船舶重工集团公司第七一八研究所(排名第二)与南京特种气体厂有限公司(排名第三)也不甘示弱,分列第二与第三位。这三个申请人需重点加以关注,其专利申请在一定程度上可以代表当前技术发展的方向。

资料来源:公开资料整理

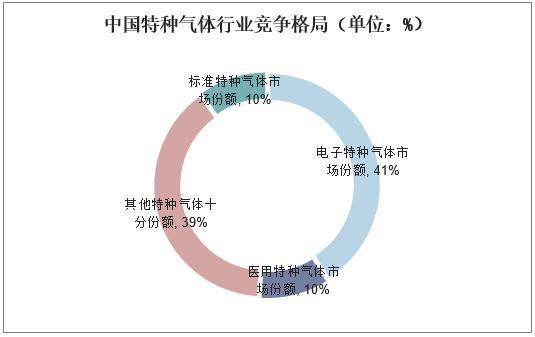

目前中国特种气体年销售额中,电子行业约占40%,石油化工约占41%;医疗约占39%,其它约占10%。以电子气体为例,电子气体是指用于半导体及其它电子产品生产的气体。

资料来源:公开资料整理

四、中国特种气体行业发展趋势分析

特种气体行业的上游供应商主要为专业气体制造商。中国专业气体制造行业集中度不断提升,议价能力不断提高,且产业链有向特种气体领域延伸的趋势。因此中国特种气体行业对上游行业的议价能力较弱,成本控制能力较低。

中国特种气体行业下游应用市场主要包括石油化工行业,其需求占比为40%;电子行业,需求占比为40%;医疗环保行业,需求占比为10%。这些下游需求领域中,较大一部分客户对特种气体的需求为大额需求,还有一部分客户对产品的需求主要集中在高端领域。而中国特种气体行业产品同质化严重,能够生产高端产品的企业数量较少,行业整体对下游行业的议价能力较弱。

从上下游来看,中国特种气体行业的营收能力较弱,利润空间较小。同时,受中国特种气体市场需求快速增长的吸引,国际巨头企业纷纷进入国内市场布局,这些企业资金实力雄厚、设备先进、产品种类齐全、经验丰富,且具有品牌优势,迅速在国内市场中占据较大份额。中国本土企业普遍规模较小,除少数实力强大、技术较为先进的企业凭借本土化优势占据一定市场份额外,大部分企业竞争力较弱,产业结构仍待调整升级。

在"中国制造2025"的战略背景下,中国制造业转型升级速度加快,再加上中国新能源、半导体、医疗、环保等行业迅速发展,对特种气体的需求将持续扩大,同时对特种气体的品质要求将越来越高,转型升级成为中国特种气体行业未来发展的必然趋势。