LNG接收站未来前景

来源:资智通连燃气 更新:2020-06-04 20:57:59 作者: 浏览:4261次

2014年4月,国家发改委正式颁布《天然气基础设施建设与运营管理办法》和《油气管网设施公平开放监管办法》,鼓励、支持各类资本参与投资建设纳入统一规划的天然气基础设施,即允许第三方借用天然气基础设施(包括LNG接收站)。此后,新奥集团、新疆广汇等民营企业纷纷进入LNG进口和储运领域。

6年后,国家管网集团成立,由其管理的首个新建重大能源基础设施工程山东龙口南山LNG(液化天然气)接收站项目已于近日正式开工,这也是最近天然气行业的一个重大新闻,所以我相信大家在很多公众号都看过对于这个事件所带来的影响的分析,当然这个影响主要集中在整个天然气行业的中下游,笔者作为天然气终端市场的关注者,对于这个事件也有着自己的一个看法。

目前国内的LNG主要来源于国内LNG液厂和海外采购两部分,国内的LNG液厂是采用管道天然气进行生产,定价主要由管道天然气的采购价和加工成本两部分构成,采用LNG槽车运输到各个用气点,加上LNG槽车运输的价格和气化费用则是最终使用者所承担的价格,这种方式也是在内陆地区最常见的一种方式。尤其在国内天然气资源比较发达的地区,像四川、重庆,LNG液厂也较多,有中石油、中石化的,也有民营企业的。这些液厂的最大特点就是靠近上游天然气资源,这是降低生产成本的一种常用方式,比如达州汇鑫,靠近普光气田;筠连森泰则靠近筠连页岩气生产基地。

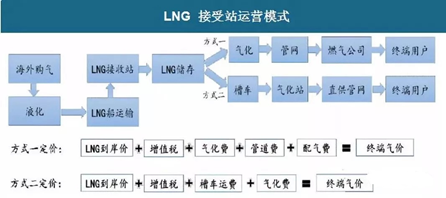

而海外采购LNG的模式为上游负责海外购气,中游承担气化、运输,下游城市分销。从接收站的经营模式来看,运营商从全球采购气源,经由当地液化、LNG船舶运输至中国,LNG接收站负责接卸、储存。其中一部分LNG经接收站气化加工后,就近输入管网供给下游城市燃气运营商,另有部分LNG经槽车运输至用气点附近的LNG气化站,经气化后通过直供管网输送至终端用户。

当然这两种运营模式有部分是重合的,而不同之处则在于LNG接收站可以将LNG气化以后,再通过管道输送到城市终端用户,所以其一定程度上等同于内陆各个气田的作用,这个功能是由海外的气源方进行了代替,虽然建设一个接收站的费用也不菲,但是相比三桶油上游勘探开发所投入的大量费用来说会相对低不少,所以一定程度上也从气价上有所体现。

国家管网集团成立以后为什么会首先选择建设LNG接收站?最重要的一个原因还是得从接收站的盈利模式说起。

接收站的利润主要来自销售利润。当前我国LNG到岸价约2.19美元/MMBtu,以当前汇率估算加上增值税LNG出站价格不足1元/方,考虑到气化成本以及管输费,终端售价不超过1.5元/方。而国内4月中国LNG出厂价格全国月平均值为3122元/吨,折合2.23元/方。

国内外LNG产品存在巨大价差,若接收站打通上下游资源,从国外进口LNG利润可观。从上述测算结果来看,目前我国LNG终端成本价低于大多数沿海及南方省会城市工业管道燃气终端价格。以广州市为例,当前广州市工业、民用管道燃气终端价格分别为4.36和3.45元/方,均大幅高于当前LNG终端成本价1.5元/方。即便考虑接收站500km以内的区域采用槽车运输,到岸价依然会低于当地管道气门站价格。从这两个方面来说接收站盈利空间显著。

且长期以来我国LNG市场价远高于国外现货价格,其中供暖季套利空间尤为可观。由于民营接收站运营更为灵活,在现货市场更容易把握时机。若民营接收站顺利从上游采购海外气源,下游提升分销能力,在当下我国用气需求持续高增长的背景下,民营接收站价值凸显。

正是由于国内外LNG的价差存在,所以依靠LNG接收站赚取利润也成了目前国内的一些大型燃气集团的盈利的主要途径之一。举个例子来说,2019年北燃蓝天凭借在LNG产业链上的布局,销气量同比增长了90%,近乎翻番,尤其是凭借在中石油京唐LNG接收站项目中的参股,北燃蓝天一举分得了3.05亿港元的投资收益,而北燃蓝天的整体净利润0.74亿元,京唐项目贡献重要力量。类似的还有广东大鹏接收站,2019年净赚12.6亿元。

有着如此大的利润空间,也难怪国家管网集团公司成立之后第一个重大项目就是建设LNG接收站。

这些LNG接收站项目不管是气化外输至管道还是采用槽车运输,能够在周边拥有稳定的下游消化市场,也就是我们所谓的具有良好的分销能力,在这种基础上LNG接收站才能取得较好的盈利水平。

细数一下国内建成的LNG接收站,主要还是分布在环渤海、长三角、广东区域,这些区域本来就是国内经济较为发达的地区,从这些地区的GDP等经济指标上也能看出,正是由于经济发达,工业用户较多,所以天然气的需求量也较大,像北京、广东省、浙江省、福建省,不过这些地区天然气资源并不丰富,没有大型的天然气气田,所以天然气消费只能靠外部供给,不管是西气东输一、二、三线,还是陕京线、川气东送项目都是将四川、新疆等省大型气田的天然气输送至这些经济发达区域。

即便如此,天然气的供应方式还是相对单一,尤其是2017年年底的时候单一的供给模式还是显现出了一定的弊端,尤其是在华北地区大量进行煤改气的过程中表现得更加明显,全国性的气荒给大家留下的印象我相信至今难忘。在我前面的文章说过,LNG和管道气目前是作为一种互补的供气方式,即便在沿海这些发达地区也是如此。

在LNG接收站投入使用之后,这些地区形成了内陆管道气和LNG接收站气化后的管道气双重气源,所以气源的供给上也会比起单一的模式更有保障。不过相对内陆管道气来说,LNG接收站气化以后的管道气在价格上有一定优势,部分终端用户会直接采购槽车LNG补充进管道以压低采购成本,所以LNG接收站在一段时间内来说还是有着良好的盈利空间。

未来3-5年,中国北方冬季天然气区域性供需矛盾仍将存在,解决这一问题最直接、最有效的手段是加快释放已建成LNG接收站产能。不过之前受制于省内的管网之间、省管网与三桶油管网之间等无法真正实现全面连通的情况,LNG接收站的天然气无法及时进入管网输送到下游用户,以至于无法发挥出LNG接收站的调峰功能。随着国家管网集团的成立,管网的互联互通,LNG接收站的调峰重要性也会愈发显著。

2020年,是我国全面建成小康社会和‘十三五’规划收官之年,天然气整体需求增速放缓,预计2020年全国消费量将达到3290亿立方米左右,同比增长8.8%,但从增量上来看,仍将有近265亿立方米的空间,大于2019年的增量,如今天然气行业正处在历史最好的黄金发展时期。随着国家管网公司成立,将不断地完善国内天然气价格市场化。供应上来看,国内开采产量稳步提高,进口LNG及中俄东线天然气管道疏通,预计2020年中国天然气供应上更加充裕,价格或将处于低位;但是未来一年LNG有机遇也有挑战,在城燃,发电,工业等领域将占用重要之地,迎来黄金时代。源于目前国际油价暴跌以及LNG现货暴跌的影响,在一段时间内LNG接收站依然将作为行业的一个热点。