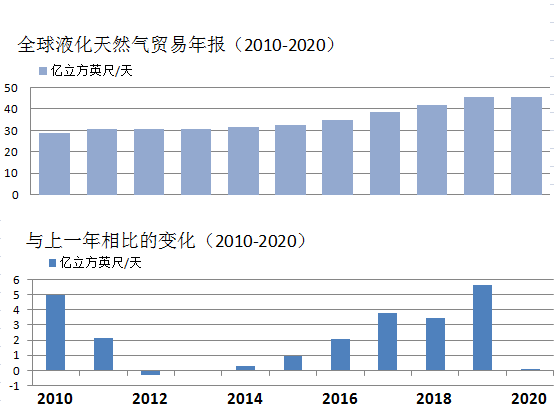

根据国际液化天然气进口商集团(GIIGNL)最近发布的《2021年液化天然气行业:进口商集团(GIIGNL)年度报告》,2020年全球液化天然气贸易与2019年相比基本保持不变,平均为469亿立方英尺/天,而2019年为467亿立方英尺/天。尽管新冠大流行降低了全球天然气需求,但液化天然气贸易仍以每年0.4%的速度增长。2015年至2019年,全球液化天然气贸易增长了45%,2018年和2019年均创下了创纪录的增长。这一扩张主要是由于澳大利亚、美国和俄罗斯液化能力的增加,这三个国家在此期间占全球液化能力增长的90%以上。

图表由美国能源信息管理局提供,基于国际液化天然气进口商集团(GIIGNL)的数据和《液化天然气行业》的年度报告(2010-2021年)。

根据美国能源信息管理局(EIA)的数据,与2019年相比,2020年只有两个国家的液化天然气出口量增加了——美国增加了15亿立方英尺/天,澳大利亚增加了3亿立方英尺/天。去年,美国启用了几个新的液化设备(称为列车),即卡麦隆LNG、Freeport LNG和Corpus Christi LNG出口设施的第三列和最后一批列车,以及厄尔巴岛LNG出口设施的其余列车。随着新冠大流行的蔓延和许多LNG消费国的封闭,美国液化天然气出口在2020年6月和7月显著下降,但在随后的几个月逐渐增加,并在2020年11月和12月连续创下历史新高。

2020年,澳大利亚首次超过卡塔尔成为世界上最大的液化天然气出口国,平均出口量102亿立方英尺/天,比2019年增加了3亿立方英尺/天(3%)。与2019年相比,卡塔尔的出口下降了1亿立方英尺/天(1%)。所有其他国家的出口要么保持不变,要么下降,与2019年相比总计减少了16亿立方英尺/天。

在所有LNG进口地区中,2020年只有亚洲的LNG进口量同比增加了11亿立方英尺/天(3%)。中国和印度推动了整体年度增长。2020年,中国LNG进口量增加了10亿立方英尺/天,印度增加了4亿立方英尺/天。在中国,液化天然气进口量持续增长的主要原因是政府支持的煤改气政策,以减少空气污染。在印度,2020年春季和夏季的液化天然气现货价格创历史新低,导致更多的燃料转换和LNG现货进口的增加。2020年日本的液化天然气进口量继续下降,平均98亿立方英尺/天,比2019年减少了3亿立方英尺/天。美国能源信息管理局(EIA)称,欧洲的液化天然气进口量下降了5%,2020年平均107亿立方英尺/天,但仍显著高于2017年的61亿立方英尺/天和2018年的64亿立方英尺/天。