2021年,全球天然气市场经历了罕见的价格集体飙升。在欧洲地区,由于各种矛盾集中凸显,价格涨幅最为明显,加之该地区能源转型步伐较快,天然气市场成熟开放,其区域价格的上涨具有典型性。因此,本文对欧洲天然气价格上升的原因进行了深入分析,并结合2021年北美和亚洲市场动向,对2022年可能影响全球天然气市场价格的重点因素进行了探讨。

1. 欧洲天然气价格上涨因素分析

自2020年冬季始,欧洲地区天然气价格一路上涨,并在2021年10月上旬和12月下旬出现了两轮强势飙涨,价格接连刷新历史高值记录。截至2021年12月31日,洲际交易所(ICE) TTF天然气主力期货合约结算价格较2021年1月4日上涨229%。总结来看,2021年欧洲气价的飙升是区域经济复苏、供需结构错配、极端天气扰动、化石能源价格上涨、地区联动效应增强等多种因素共同作用的结果。

1.1 欧洲地区经济复苏推涨用气需求

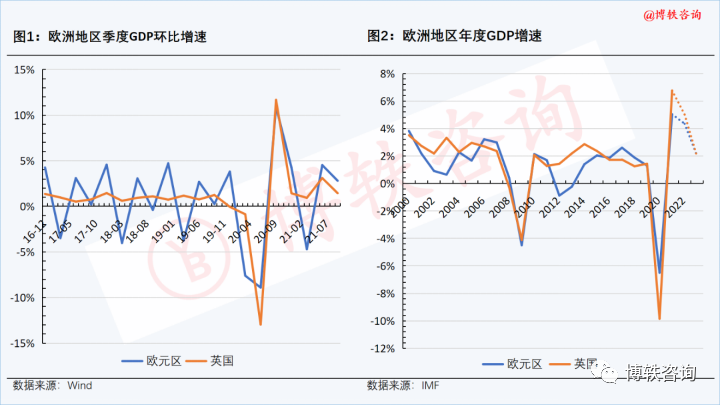

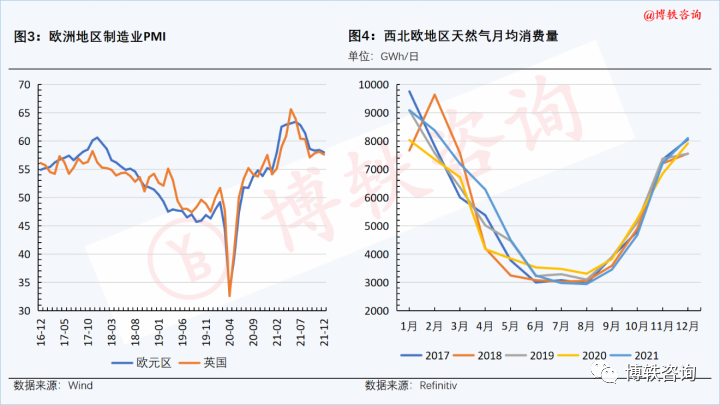

受新冠疫情反复及防控措施不力的影响,欧洲地区经济直到2021年才出现明显复苏。数据显示,2021年第二和第三季度,欧元区和英国GDP环比连续上涨,地区制造业PMI也在同期攀升至近五年来的新高。

据国际货币基金组织(IMF)的预测,2021年欧元区GDP年增长率将高达5.2%,创下近30年的新高。地区经济的强势复苏带动了用能需求的增长,2021年春夏季,西北欧地区天然气消费量同比明显提升。

1.2 俄气供应问题直接诱发市场震荡

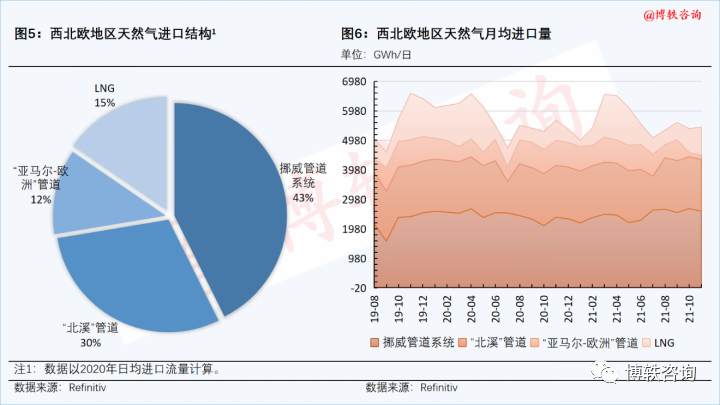

西北欧地区天然气进口来源主要有三:挪威管道气、俄罗斯管道气以及LNG资源。“亚马尔-欧洲”管道的输气量虽不远及“北溪”管道,但此前供给量一直较为稳定。而在2021年10月,“亚马尔-欧洲”管道输往西北欧地区的供应量骤减,月均供应量仅为148TWh/日,远低于此前700-800GWh/日的供应水平。2021年11-12月的供应量持续位于低位,甚至出现了反输现象(自德国向波兰输气),“亚马尔-欧洲”管道的短供成为西北欧气价在10月和12月两次强势飙升最为直接的诱因。

与此同时,随着“北溪-2”管道的完工,美俄围绕该管道在德国的博弈日益加剧,通气时间一再被推迟。在气价高位运行、地区供需格局紧张的情况下,与以往相比,欧洲市场明显缺乏韧性,对各方消息变得极为敏感。因此,美俄围绕“北溪-2”管道的博弈成为欧洲天然气市场剧烈震荡的直接推手。

1.3 全球LNG市场供给紧张支撑上涨氛围

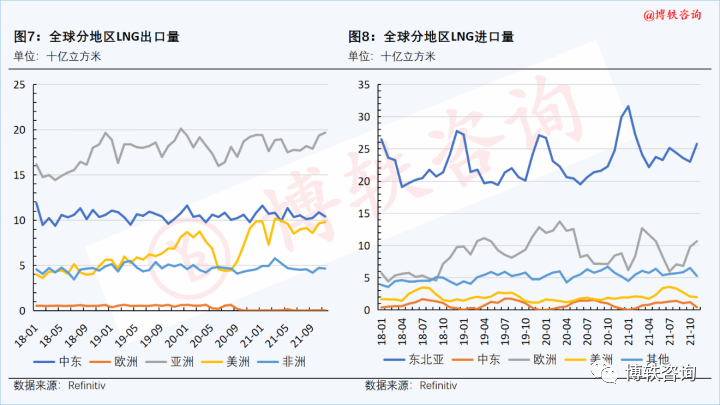

受新冠疫情的影响,2021年,全球LNG新增生产设施的投产速度有所放缓。与此同时,美国、俄罗斯、澳大利亚等主要LNG供应国均出现不同程度的生产问题,致使LNG生产增量不及往年,全球LNG出口量的增速明显放缓。Refinitiv提供的数据显示,2021年1-11月,全球LNG出口量同比增长7.39%,即使与2019年同期相比,增长率也仅为8.2%,远低于2016-2019年10%的年增速。

而在经济强劲复苏、极寒和酷热天气频发、能源结构转型加速等多种因素的提振下,2021年,全球LNG主要消费国采购需求旺盛,市场始终处于供需紧平衡状态,这给欧洲地区气价的上涨氛围带来持续支撑。

1.4 欧亚联动效应进一步推涨区域价格

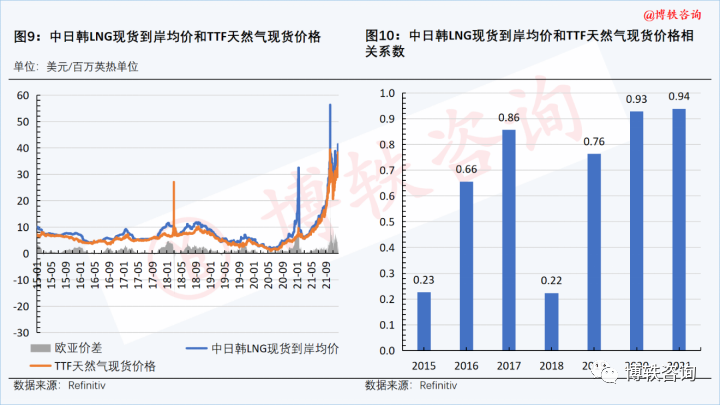

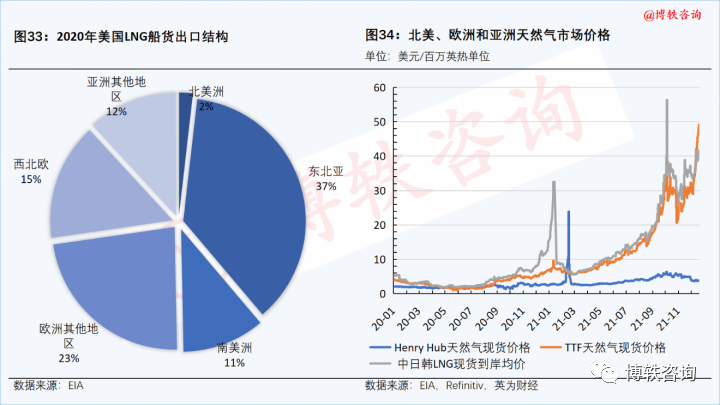

欧洲和亚洲同为主要LNG消费地区,近年来,随着全球LNG贸易的活跃,市场流动性增强,欧亚市场之间的联动效应日趋明显。此外,受定价方式、运输成本、能源消费结构等多种因素影响,亚洲LNG市场的交易价格长期高于欧洲市场,形成了“亚洲溢价”。

2021年夏季,东北亚主要消费国经历了高温酷暑天气,并在经济持续复苏和煤炭价格大幅上涨的影响下,地区用气需求激增。但由于主要LNG货源国生产设施的问题,地区供应量出现明显下滑。在供需紧张格局的影响下,2021年夏季,东北亚LNG现货到岸价格大幅上涨,欧亚价差明显扩大,吸引了贸易商将LNG货源转口至亚洲市场,致使欧洲地区LNG货源短缺,一定程度上带动了欧洲气价的阶段性上涨。

进入秋季传统备货期后,在北半球冷冬天气的预期下,亚洲主要消费国纷纷加大对LNG的采购力度,并在欧洲气价上涨的推动下,地区价格高位再涨。而欧洲地区面临着管道气短供、库存偏低的困境,不得不加大对LNG的采购力度,在全球市场上与亚洲买家竞争货源,欧亚买家的旺盛需求使得两个地区之间形成了互相推涨的格局。

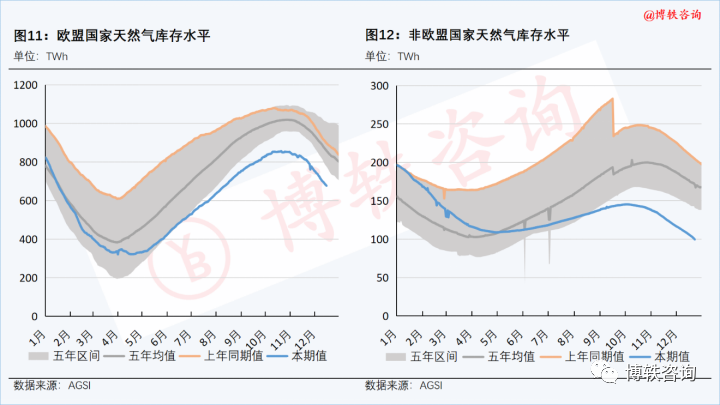

1.5 低库存水平加剧供给短缺隐忧

在2020-2021年的采暖季,冷冬天气极大提升了欧洲地区的采暖需求,天然气库存水平降至历史低点。以欧盟国家为例,在2021年采暖季结束之时,天然气储气库的储量较2020年同期低约46%,较五年均值(2016-2020年)低约25%。

在2021年注气期开始后,供需紧张格局致使注气量有限,自2021年7月起,欧洲地区天然气库存水平始终位于五年来的最低位。进入2021-2022年采暖季,受地区供给短缺影响,储气库采气量位于高位。截至2021年12月底,欧盟国家库存水平较2020年同期低约26%,较五年均值(2016-2020年)低约22%;非欧盟国家库存水平较2020年同期低约51%,较五年均值(2016-2020年)低约42%。一年来持续偏低的库存水平降低了欧洲地区供给保障的安全性,市场对供应短缺的隐忧不断加深,成为推动地区价格上涨的一大深层原因。

1.6 可再生能源电力不稳提升气电需求

近年来,随着欧洲地区能源转型进程的加快,煤电比例逐步下降,风光电比例快速提升。可再生能源在提升电力系统清洁性的同时,也加大了电力系统的波动性。

2021年,北半球的异常气候造成了欧洲地区可再生能源电力出力不稳,其中风电和水电的表现最为明显。在风电方面,2021年夏季,欧洲地区经历了近年来风力最小的一段时期。国际能源署(IEA)提供的数据显示,2021年前9个月,OECD欧洲国家风力发电量较2020年同期下降6.22%。

在水电方面,2021年秋季,欧洲地区气候干燥,降水相对较少,水力发电量偏低。公开数据显示,2021年6-8月,除中欧部分地区外,欧洲大部分地区降水量较往年同期低约2-4毫米/日。IEA提供的数据显示,2021年前9个月,OECD欧洲国家水力发电量较2020年同期下降2.56%。

在可再生能源电力出力不稳的背景下,欧洲地区电厂对天然气的采购需求快速增加,以填补电力供应的缺口。IEA提供的数据显示,2021上半年,OECD欧洲国家天然气发电量较2020年同期增长14.07%,较五年均值(2016-2020年)增长8.31%。

1.7 气价与碳价形成相互推涨的恶性循环

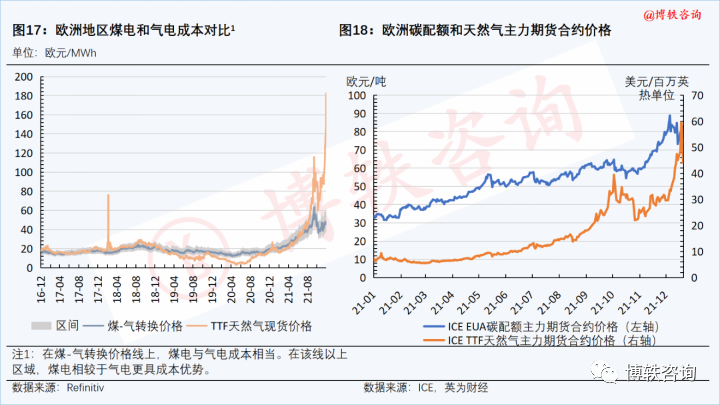

在欧洲电力系统中,传统电厂的发电成本除受燃料价格影响外,还与碳价密切相关。

自2021年起,欧盟碳排放交易体系(EU ETS)进入第四实施阶段,对碳排放的管控更为严格,碳配额总量逐年收缩,发放上限的年降幅已从第三阶段的1.74%扩至2.2%。在此背景下,2021年,欧盟碳配额价格快速上涨。数据显示,截至2021年12月底,洲际交易所(ICE) EUA主力期货合约价格较年初上涨约120%。

虽然全球煤炭价格同样在2021年经历了大幅上涨,但煤电成本的涨幅远不及气电,成本优势更加明显,使得煤电更容易在电力现货市场中出清。但相较于气电,煤电的碳排放量更高,当其发电量高时,对碳配额的需求就更高,进而支撑了碳价。2021年,欧洲市场中气价和碳价的正相关关系体现得尤为明显,相互推涨的恶性循环成为区域气价走高的另一诱因。

2. 2022年全球天然气价格

重点影响因素探讨

目前,全球气价整体处于历史高位区间,同时正值北半球采暖季,供需结构性矛盾预期不会迅速缓解,运行中枢在短期内仍将维持,而各种扰动因素的综合作用则加大了未来市场走向的不确定性。结合2021年北美和亚洲市场的动向,本文认为,进入2022年,如下几方面因素将对全球天然气价格产生较大影响,应保持持续关注。

2.1 全球经济深度复苏将持续支撑用能需求

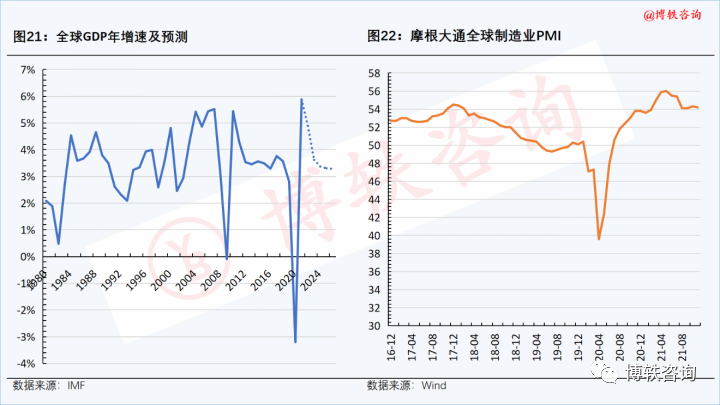

2021年,虽然新冠疫情在多地反复,但随着治愈率的不断上升以及疫苗接种的推进,全球经济正在持续复苏。数据显示,摩根大通全球制造业PMI在2021下半年始终处于五年来的高值区间,另据IMF预测,2021年全球GDP的增速或将创下历史新高,达到5.88%。

虽然近期奥密克戎变异毒株的出现引发了市场的担忧,但进入2022年,全球经济深度复苏仍将为主基调。IMF的预测数据显示,2022年全球GDP的增速将达到4.89%。在此背景下,终端用户的用能需求仍将保持旺盛态势,这将对包括天然气在内的能源价格形成持续的底部支撑。

2.2 金融市场波动或将带来下行压力

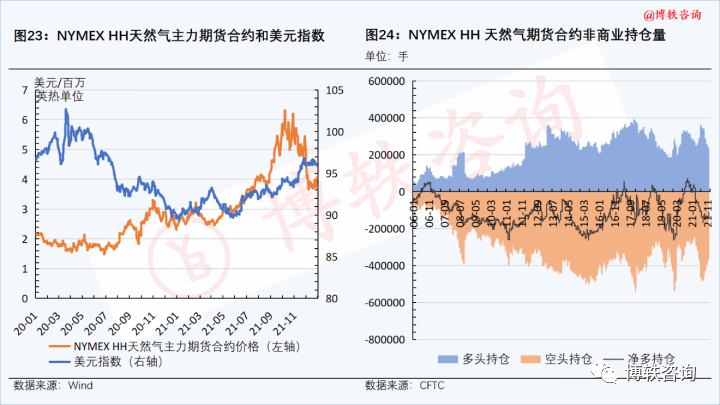

天然气期货合约作为衍生金融工具,其价格变动还受到金融市场的影响。在北美地区,天然气市场相对独立,供给和需求基本在内部消化,加之美国金融市场体系完善,因此,金融市场的变动对其天然气期货价格的影响较为明显。

2021年以来,美元汇率震荡走高,目前已处于年度高位。基于降低美国高通胀水平的考虑,美联储于2021年11月正式开始缩债计划,并于12月决定加快缩债速度,整个计划预计将在2022年3月完成。此举或将继续推涨美元汇率,以美元计价的大宗商品价格将面临下行的压力。

与此同时,随着NYMEX HH天然气期货价格的上涨,自2021年3月起,非商业(投机者)空头持仓量开始高于非商业多头持仓量,且空头力量日趋大于多头。从近年来投机者参与大宗商品市场的规律来看,由于其参与市场的目的是获取投资收益,因此,与产业参与者相比,投机者力量对行情的发展更具推动力。

目前,NYMEX HH天然气期货价格已较2021年10月的高值有所回落。在上述金融因素的影响下,北美气价面临继续下行的可能,并可能进一步传导至欧亚地区,给市场价格造成顶部压力。

2.3 油气领域投资不足正在削弱产量增长潜力

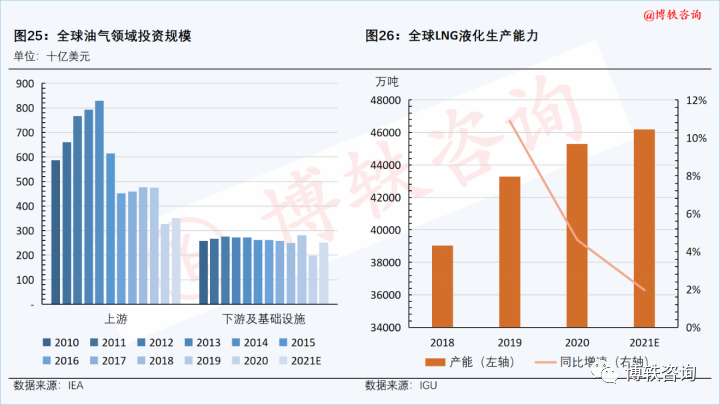

自2015年后,伴随着国际原油价格大幅跳水以及能源系统转型,全球油气领域的投资规模正在不断缩水。其中,上游领域投资规模降幅最为明显,2020年已较2014年的高值缩水一半多。下游及基础设施领域的投资规模也在逐年下降,以LNG生产设施为例,过去四年全球新增液化生产能力的增速明显放缓。虽然油气领域逐年削减的资本开支并未迅速造成供给缺口,但却大幅削弱了中期生产潜力的增长,成为2021年全球油气价格集体上涨的深层次诱因。

在全球油气价格上涨以及需求持续恢复的带动下,近期,几大国际油气公司纷纷宣布将增加中短期资本开支预算。睿咨得能源(Rystad Energy)也给出了一项积极预测,2022年美国页岩油资本支出有望较2021年增长19%。但必须指出,在全球“去碳化”以及油气公司经营压力不减的背景下,油气领域的资本支出势必将持续受到压制,这将延迟投资决策的执行时间和推进速度。而勘探开发力度及基础设施建设速度的减缓将增加市场对短周期生产的依赖性,加剧产出的不确定性,降低供应的安全性,从而将加剧天然气市场价格的波动性。

2.4 极端天气将持续扰动市场走向

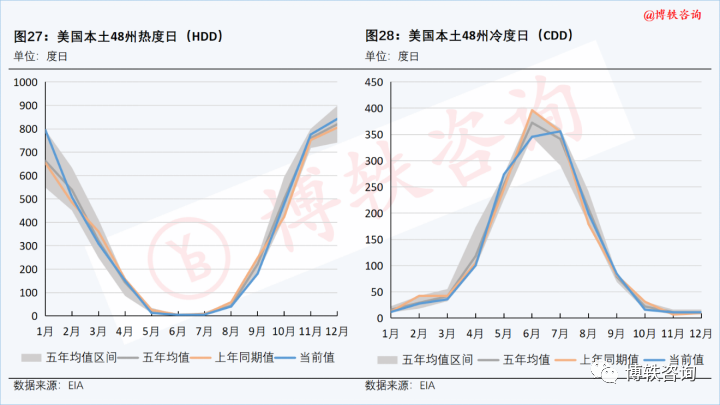

天然气市场的供需结构及价格变动受季节性因素影响较大,有明显的淡旺季之分。但最近两年,极端天气带来的扰动正在打破这一传统规律。2021年,北半球的极端天气同样侵袭了北美和亚洲地区,并在北美市场上表现的更为明显。

2020-2021年的采暖季,美国本土大部地区气温偏低;2021年2月,美国又遭遇了罕见的极寒,多地出现暴雪、冰冻、极值低温等灾害性天气。2021年1-2月,美国本土热度日(HDD)天数明显高于五年均值(2016-2020年),Henry Hub 现货价格一度飙涨至23.82美元/百万英热单位。

2021年7-8月,包括加州、德克萨斯州在内的多州酷暑异常,2021年7-8月,美国本土冷度日(CDD)天数位于近五年来的高值,Henry Hub 现货价格就此开启新一轮强势上涨,价格运行中枢不断抬升。

由此可见,在当前全球气候变暖的大背景下,气候异常或将进一步常态化,且在多数情况下不可提前预测,这将成为持续扰动天然气市场走向的重要因素之一。

2.5 煤电和气电的比价关系或将加剧市场波动

在全球碳减排的背景下,近年来电力系统正在向低碳清洁转型,煤电的比例在逐步压减。但受制于储能技术、区域资源禀赋等问题,在当前电力系统中,煤炭仍为重要的发电燃料。

煤炭和天然气作为传统电厂的两大主要化石燃料,在电力市场上的相互替代和联动效应较强。在当前煤炭和天然气价格高企的背景下,电厂用户对煤电和气电成本的对比关系更加敏感,终端用户燃料转换的频率或将增加,这将加大天然气市场的波动性,应对此保持警惕。

2.6 油价高企将继续支撑市场看涨氛围

不同于天然气长协的定价机制(部分合同与原油价格挂钩),天然气期现货价格主要取决于市场短期的供需状况。与此同时,由于原油与天然气下游应用领域不同,二者并无明显的相互替代关系,价格的相关性不强。

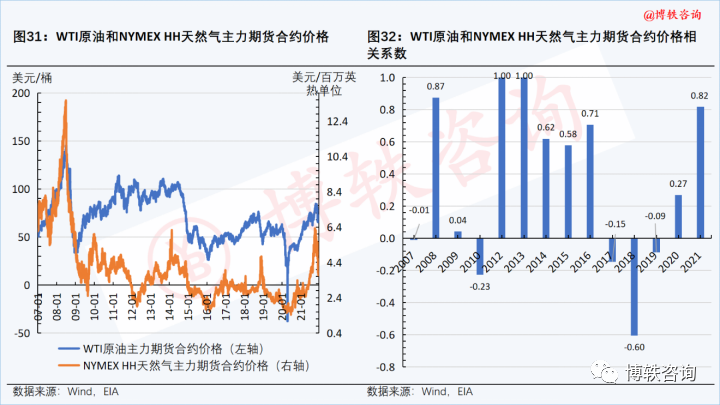

但在2021年,高企的气价和油价加剧了用能成本压力,下游用户对价格的变动较为敏感,油气之间的相互替代效应明显增强,价格呈现出较强的正相关性,在北美地区市场上这一趋势表现得更为明显。数据显示,2021年,WTI原油期货与NYMEX HH 天然气主力期货合约价格的相关系数达到0.82。

多家机构的预测结果表明,2022上半年,国际油价仍将维持在目前的价格区间,甚至将继续反弹,这将继续支撑天然气市场的看涨氛围。此外,近期新冠病毒变异毒株的出现,正在扰动市场对原油需求的预期,国际原油价格出现明显波动,这或将在短期内给天然气市场带来扰动。

2.7 区域联通性增强将加大价格联动效应

此外,近期的种种迹象表明,受气价高企以及供需结构紧张的影响,全球市场抵御价格变动的能力正在被削减。在此背景下,一个地区气价的变动将对其他地域价格带来更大的影响,区域间互相推涨的格局预期将更加明显。

注:

注1:在本文中,西北欧地区包括德国、法国、荷兰和比利时四国。

注2:在本文中,OECD欧洲国家包括奥地利,比利时,捷克,丹麦,爱沙尼亚,芬兰,法国,德国,希腊,匈牙利,冰岛,爱尔兰,意大利,拉脱维亚,立陶宛,卢森堡,荷兰,挪威,波兰,葡萄牙,斯洛伐克,斯洛文尼亚,西班牙,瑞典,瑞士,土耳其和英国。