【季度回顾】走势不同 一季度液氩均价同比下降11.4%

来源: 更新:2022-04-11 19:38:50 作者: 浏览:2311次

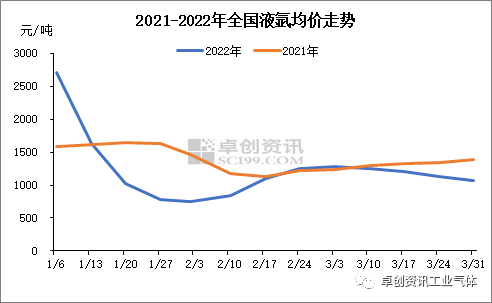

[导语] 2022年一季度受多方面因素影响,液氩价格波动幅度较大,高低点之差达1954元/吨,较去年同期放大近4倍,中国市场均价为1232元/吨,同比下降11.4%,期间受多因素影响,各主力市场表现亦有差异。

2022年一季度液氩价格先跌后涨再跌,整体走势与去年同期表现不同。尤其是进入3月,价格持续下行,与去年稳步推涨形成明显对比,另外,各区域之间表现亦有不同。

据卓创资讯数据监测,2022年一季度中国液氩市场均价为1232元/吨,同比下降约11.4%,具体表现为先跌后涨再降的态势。其中1月份受中小企业陆续放假影响,下游需求逐渐转弱,市场“买跌不买涨”心态叠加下,价格持续下降,直至2月初中国液氩市场均价降至754元/吨的低位。春节后,随着市场逐步启动,交投增加,部分厂商库存压力得以缓解,价格开始稳步推涨,至3月初,全国均价涨至1277元/吨。后因下游需求跟进不及,价格开启窄幅回落之路。

今年一季度价格波动幅度明显加大,高低点之差达1954元/吨,与去年同期相比放大近4倍。主要因为:第一,去年4季度供应利好支撑价格涨至近年来高位,导致1月期初价格明显高于去年同期;第二,去年春节期间鼓励“就地过年”,下游中大型企业基本维持正常生产,尤其是西部主力单晶硅企业高负荷运行下对氩气需求支撑明显,而今年单晶硅企业在节前便完成补库,过节期间对市场需求支撑不大。此外,据卓创资讯调研,今年节前中小企业放假时间较去年普遍提前7-10天,亦导致需求不及去年同期;第三,进入3月,受全国多区域管控影响,中小企业复工不及去年同期。根据国家统计局数据显示,3月制造业PMI降至49.5%,需求弱势影响叠加市场运力下降,液氩市场表现趋弱,价格下行。

分市场来看,一季度各地价格走势略有差别。1月份均为高位跌落态势,江苏、冀北、广东、内蒙等地基本在1月底跌至低位,江苏主流出厂至750-900元/吨,广东主流接货在1000-1200元/吨,冀北主流出厂降至300-400元/吨低位,内蒙主流出厂至350-400元/吨。云南市场因价格相对较高,过节期间收货较少,跌势一直延续至2月中旬,主流出厂至1000-1200元/吨。春节过后,各地启动时间略显不一,江苏、广东、冀北等地反映相对较快,内蒙、云南等地因节前下游单晶硅企业备货充足,节后需求增加相对滞后。进入3月,市场分化相对明显。江苏市场因下游持续复苏,涨势延续至3月中旬,后因周边低价影响及需求转弱,价格开始回落。广东从月初便开启下行道路,主要因深圳、东莞等局部管控严格,下游升温有限,叠加外围资源充裕。冀北月初因空分开工阶段提升导致供应压力增加,价格有所回落,后虽空分开工再次回落,但唐山等局部地区封控,出货受阻,跌势延续。内蒙月内因个别主力氩回收故障支撑,需求阶段性向好,主流出厂价曾一度涨至1700元/吨左右,后因下游收货减少,价格回落。云南则维持窄幅波动,中旬受外围低价货源影响,价格略回落至1600元/吨,月底受本地主力企业阶段调涨支撑,重心略有上移。

3. 二季度管控力度或趋于松动 液氩市场或先抑后扬

综合来看,一季度液氩市场表现不同于去年同期,主力市场价格走势也表现各异。进入二季度,预计液氩市场或先抑后扬。首先,4月份市场情绪整体偏谨慎。湖北主力气体商认为目前多地管控严格,短线或难有改善,对市场利空影响将延续,价格不乏仍存下行空间,但考虑到目前价格位置相对较低,降幅或较为有限。山东主力贸易商亦表示目前中小企业复工依然有限,叠加运力欠佳,运输成本上升,利空因素挡道,后市仍应关注管控松动时间。卓创资讯认为,4月中上旬各地交投或延续偏弱态势,乐观预计中下旬若多地管控松动或解除,市场有望迎来升温。但若维持目前管控状态,市场反弹时间节点或将延后。5-6月随着下游复工复产增加,需求向好支撑下,价格或稳步推涨。