【季度回顾】供强需弱 一季度二氧化碳低位震荡

来源: 更新:2022-04-11 19:39:45 作者: 浏览:2304次

[导语]2022年一季度中国二氧化碳市场表现不佳,一季度中国市场均价349.5元/吨,较去年同期下降10%,一季度装置开工率为45.64%,较去年同期下降4.33%,市场氛围整体偏弱运行。

2022年一季度,中国二氧化碳市场表现不佳,市场价格持续回落,一季度市场均价349.5元/吨,较去年同期下降10%。装置开工率在2月初探底后至3月底回升至43.7%,但较年初时的55.8%仍有较大差距,市场氛围整体偏弱运行。

如图所示,2022年一季度市场价格呈单边下降的走势。具体来看,1月中旬开始,市场价格回落速度加快,2月初时值春节假期,中国二氧化碳市场均价降至344.4元/吨。随着春节长假结束,多地厂商试探性上涨,但由于缺乏需求支撑,市场均价小幅上涨后二次下探并降至336元/吨后企稳。3月市场均价窄幅波动,月底市场均价涨至341.7元/吨,较年初回落10个百分点。而2020、2021年市场价格在一季度均有探底回升,价格曲线均呈“U”型走势。主要原因在于,春节前需求减弱,市场价格也同步下降,而随着节后需求回升,厂家出货好转,市场价格则同步上涨。

卓创资讯认为,造成2022年一季度二氧化碳价格单边下行的原因主要有两方面,一是供应过剩,需求偏弱。近年来,二氧化碳产能增速逐年加快,而需求增幅有限,且春节前后为一年之中需求的低点,供强需弱下,供应端竞争激烈,厂家降价争取下游客户,市场价格逐步下降。而今年春节后需求回升较慢,供应端快速恢复后厂家库存压力增加,部分厂家降价排库,导致了市场价格的二次下探;二是3月份多地交通运输不畅,运力受限导致厂家库存普遍维持高位,压制市场价格上涨。当然交通运输不畅也导致了部分地区供需错配,如山东地区因部分厂家暂停外销,导致下游客户拿货途径减少,东营、临沂等地市场价格短时间内先后涨至400元/吨以上。

2.多因素影响 开工率恢复不佳

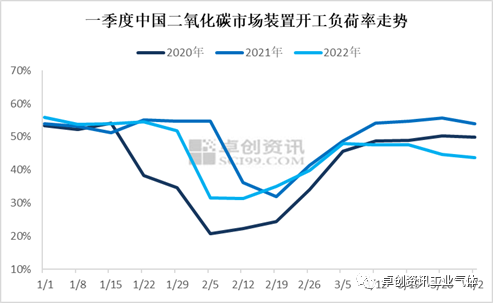

2022年一季度二氧化碳装置开工率走势与往年稍显不同,2020、2021年开工率走势均为先降后升,但2022年则为先降后升再降,且3月底开工率明显低于前两年水平。据卓创资讯数据显示,2022年一季度二氧化碳装置开工率为45.64%,较2021年低4.33个百分点,较2020年高4.41个百分点。卓创资讯认为,2022年开工率偏低的原因主要有两点:一是2021年以来投产的二氧化碳回收装置较多,产能基数变大,在需求增长有限的情况下,叠加一季度因春节假期影响整体需求偏弱,导致了装置开工率较往年偏低。二是3月份受运力影响,多地交通运输不畅,部分地区生产厂家暂停外销,受库存影响装置减负荷或停机,开工率出现下降,最终拉低了一季度开工率。

卓创资讯认为,一季度受多因素影响,市场氛围的弱势表现将延续至4月份,但预计中下旬后随着各地封控陆续解除,市场氛围将逐步好转。需求端快速增长将带动市场回暖,生产厂家在库存下降之后,预计将陆续提升装置开工率至往年同期水平。同时气温快速回升,干冰、化工、油田等用量在逐步增加,或将推涨市场价格。供应端预计二季度仍有新装置投产,对市场供应将有一定影响。气源方面,二季度是煤化工企业的检修旺季,上游气源不稳定或将导致二氧化碳产品供应出现局部短缺,助推二氧化碳价格上涨。整体来看,在一季度整体偏弱的前提之下,二季度市场预期向好,市场价格大概率仍将有明显上涨。