2021年的世界天然气运行情况的简要回顾

据bp《世界能源统计年鉴(2022)》数据,2021年全球天然气产量为40369亿立方米,同比增加4.8%,并创历史新高。同年全球天然气消费量为40375亿立方米,同比增加5.3%,也创了历史新高。全球管道气交易总量为5056亿立方米;世界LNG交易总量为5162亿立方米,二者大体相当。

注1:俄罗斯经济发展部发布的数据为7635亿立方米。

注2:我国统计局发布的中国天然气2021年产量为2053亿立方米。

注3:土库曼斯坦产量数据来自中国驻土库曼大使馆经济商务处。

值得一提的是,土库曼斯坦产量同比增加41.9%;阿尔及利亚产量同比增加24.1%,一举跨入千亿立方米俱乐部。而整个欧洲的产量仅为2104亿立方米,同比减少了3.5%。

注:我国统计局的数据为3726亿立方米。

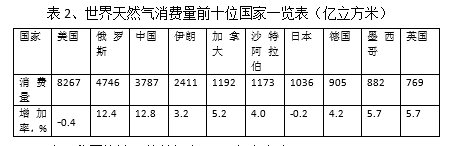

从表2中不难看出,中国和俄罗斯在2021年天然气的消费量同比增长最高。此外,欧洲当年消费量为5711亿立方米,增加了5.4%,是仅次于美国的世界第二大天然气消费区域实体。

说明:加拿大出口759亿立方米到美国,又从美国进口255亿立方米的管道气。因此,其净出口量为504亿立方米。

注:中国海关统计数据为585亿立方米。

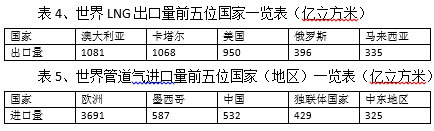

从表5和表6可知,中国是全世界LNG进口量和整个天然气进口量均为第一的国家,而欧洲则是管道气进口量与整个天然气进口量最多的地区。

全世界参与天然气进出口贸易的国家和地区好几十个,我们只要将其中名列前茅的十多个国家及地区的供需情况的变化规律搞清楚,就可以知晓整个世界天然气的供需格局,此所谓窥一斑而知全豹也。

2022年天然气主要出口国家出口能力的变化情况

1

俄罗斯天然气出口变化动态

无论是管道气还是整个天然气,俄罗斯多年来都是世界第一的出口大国。但是2022年,其天然气产量和管道气出口量都将出现显著下降。首先,据俄罗斯经济发展部预计,2022年俄罗斯天然气产量将从2021年的7635亿立方米(较bp统计数据高618亿立方米)一下降至7024亿-7209亿立方米,即同比将减少426亿-6011亿立方米,下降率为5.58%-7.87%。

据俄罗斯经济发展部发布数据,2021年俄罗斯管道天然气出口量为2056亿立方米,LNG出口量为2910万吨(408.8亿立方米);2022年,管道天然气出口量将下降10%,为1850亿立方米。2023年管道气出口量下降到1750亿立方米,2024年为1650亿立方米;2025年为1553亿立方米。

2022年LNG出口量增加5.5%达到3070万吨,2023年LNG保持该水平;2024年增加到3570万吨;2025年增加到3730万吨。该部保守估计,2022年管道气出口量为1650亿立方米,下降19.7%,2023年减为1350亿立方米,2024年减为1300亿立方米;2025年减为1250亿立方米;2025年前LNG出口量保持在每年3070万吨水平。

根据俄罗斯该部门的这两种预计数据,2022年俄罗斯管道气出口量的下降量为200亿-400亿立方米左右,而LNG出口量仅增加约20亿立方米。

有资讯报道,今年1-5月俄罗斯天然气净出口量同比下降了27.6%。

2

其他前几名管道气出口国的动态

据报道,以挪威为首的英国和荷兰等欧洲天然气生产国家正加大北海天然气的开发力度,有望增加100亿立方米/年的天然气产能;加拿大政府部门扬言,2022年底前将增加60亿立方米的天然气出口量,并拟建设2个LNG的出口基地;作为意大利的第二大管道天然气供应国,阿尔及利亚今年已与意大利签订协议,每年增供90亿立方米天然气;土库曼斯坦正积极策划,通过伊朗,每年出口30亿立方米天然气到阿塞拜疆。

由此可知,除了俄罗斯以外,各个主要管道天然气出口国的总的发展趋势是在增加天然气出口能力与出口量。

3

美国的出口能力动态

据bp数据,美国2021年LNG出口量为950亿立方米,而今年上半年,美国对欧洲的LNG出口量就达到2700万吨(378亿立方米)。如果按照这样的节奏,去年可达5400万吨(756亿立方米),而对欧洲的出口量一般约占美国全部出口量的三分之二,因此可推算出2020年美国的LNG出口量将从去年的950亿立方米增加到1134亿立方米,增加率为19.4%。从另一角度来分析,不少能源分析人士认为,今年美国的LNG生产能力有望达到1400亿立方米,产量可望达到1262亿立方米,出口量可达8200万吨,即1142亿立方米,增加率为20.2%。这两个出口量的分析预测数据十分接近。换言之,今年美国很有可能同比增加200亿-250亿立方米的LNG出口量。

4

其他前几名LNG出口国的动态

澳大利亚没有什么明显进步,但仍然可以保持1000亿立方米以上的LNG出口量,维持世界LNG出口前三位的水平;卡塔尔是唯一能与美国争夺LNG出口量世界第一的国家,可是目前处于在建状态中的LNG生产线,要到2025年才能投产,产能将从目前的7700万吨提高到1.1万吨,2027年将进一步提高到1.26万吨。因此在2022年难有大的作为;马来西亚参股25%的加拿大LNG生产大项目(年产量2600万吨)最早也要2024年才能投产。

2022年世界天然气主要进口国家与地区对天然气的需求情况

1

举世瞩目的欧洲

由于乌克兰危机和欧盟对俄罗斯的经济制裁,俄罗斯输入欧洲天然气2022年可能将同比减少1000亿立方米左右,这可是世界天然气贸易历史中破天荒的特大事件。欧洲各国除了节约使用、恢复和增加煤发电、加大非俄的北海天然气开发力度以外,主要寄希望于大量进口以美国为主的LNG来替代俄气的减少。

有两点可以确定。一是欧洲从今年开始 ,所进口天然气从去年的以管道气为主的方式改变为以LNG为主的方式。二是总的天然气消费量同比会下降400亿立方米以上。就天然气的供需情况而言,2022年注定是欧洲人难忘的年份。

2

天然气协调、稳定发展的中国

2022年,中国天然气的消费量的增速肯定会较去年大幅下降,消费量波动应在3%以内。管道天然气的进口量会有一定增长,而LNG进口量会下降10%左右。但是,除了LNG的进口量仍然蝉联世界第一之外,管道气的进口量也会超过600亿立方米,很有可能超过墨西哥,成为世界第一。

3

其他天然气主要进口国家情况

日本、韩国和印度仍将保持LNG进口量的世界第二、第三和第四的排名。在LNG的进口量方面,今年与去年相比,三个国家都可能会有一些减少。

国际能源署(IEA)的观点

国际能源署今年4月发布的资讯认为,2022年世界天然气的需求将小幅下降,预测下调值为500亿立方米(1.25%)。其中,欧洲消费量下降近6%,亚洲则将增加3%,与2021年7%的增速相比明显放缓。预计美洲、非洲和中东等地区受天然气市场波动的直接影响较小,因为其主要依靠国内天然气生产。

笔者观点和预测

综上所述,笔者认为,世界天然气的供需格局总体说来是基本平衡的,乌克兰危机确实是给欧洲与俄罗斯天然气供需格局带来较大影响,但是也不应过分夸大其对整个天然气世界格局的影响。

笔者预测2022年,欧洲天然气消费量同比减少幅度将超过6%,达到8%-9%;俄罗斯天然气产量同比下降幅度将接近10%,其管道气出口量将减少30%以上;美国LNG产量和出口量的增加将超过20%;中国天然气产量同比增加5%-7%,消费量波动在3%以内,进口量同比下降160亿立方米(10%)左右;全球天然气消费量同比减少量应该超过1000亿立方米。