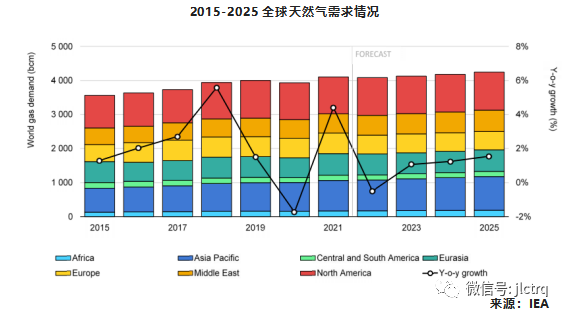

近日,国际能源署(IEA)发布2022年第三季度报告,预计2022年天然气需求将会下降,并预测2023-2025将温和增长。主要原因是欧洲正努力减少对俄国管道气的需求,而转向使用液化天然气,但是全球液化天然气的供应增量有限。金联创结合自身行业观察,对未来市场情况进行了提炼和概括。

预计2022年至2025年,全球天然气需求量的平均增速约为0.8%。增速降低的主要原因是俄乌战争使天然气需求面临强大的压力,整体看市场对俄罗斯管道气的需求将明显降低。具体来看,预计全球天然气需求将在2022年下降0.5%,然后在接下来的几年里逐步回升,到2025年将回升至1.5%。增量最大的是工业部门的需求,预计将占天然气需求总增量的60%。其中,中国的增量约占40%,中东和北非约占30%,而欧洲的需求量将有所下降。

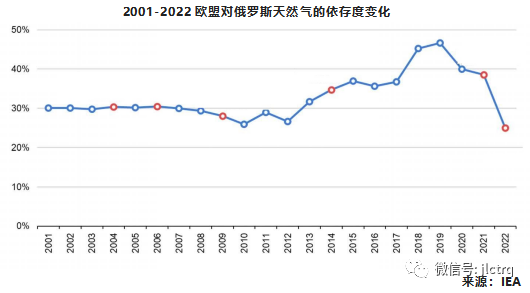

欧洲天然气需求预计2022年将下降近9%,低于2020年的水平。燃气发电厂相对于燃煤电厂处于不利地位,发电天然气需求预计将下降近5%,住宅和商业部门供暖需求预计将低于2021年。另外,俄罗斯天然气供应可能进一步中断,也可能进一步降低欧洲天然气的用量。

中国天然气需求仍将继续增长,但增速将有所下降。预计中国天然气需求增长率在2022年将放缓至3%。至2025年,中国天然气供应中约三分之一的天然气需求由国内生产满足,另外三分之一由管道天然气输送满足,其余来自不断增长的液化天然气进口。中国正签署新的液化天然气合同,并扩大国内存储,这将降低市场波动的风险。据金联创分析,2022年下半年中国供需面或呈偏紧的状态,迎峰度夏、经济的复苏、供暖季前的冬储等推动中国天然气需求逐渐增加。