三季度液氩价格先涨后跌 后市仍存挑战

来源: 更新:2022-10-26 20:40:08 作者: 浏览:1847次

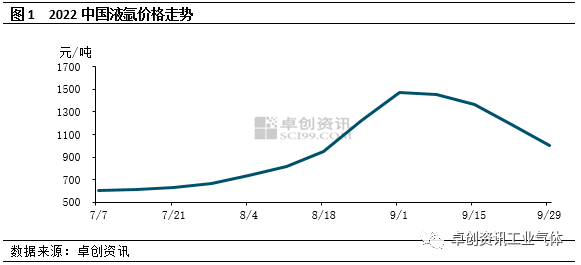

[导语] 进入7月份,在市场基本面多重利好因素支撑下,液氩市场价格迎来低位反弹,全国均价一度涨至1468元/吨,较季度初低价涨幅达144%。但受需求跟进有限影响,价格自9月初开始回落。展望后市,市场多空交织,价格或震荡前行。

三季度,在供应收紧、需求向好等利好因素支撑下,液氩市场价格终于迎来反弹,多数地区实现翻番上涨。然而好景不长,随着利好因素逐渐消退及国庆长假考量,价格自9月初便开启回落之路。

通过上图可以看出,三季度液氩市场价格呈现冲高回落态势。进入7月随着空分开工负荷持续下调,液氩供应收紧,厂商库存压力明显缓解,价格开启上行之路。进入8月,西南、华中等地“让电于民”实施,供应面支撑延续,叠加下游制造业需求回暖及光伏行业收货增加等利好,价格涨势明显加快,8月中下旬几乎呈直线上行。然“涨极必跌”,随着基本面利好逐渐减弱,下游观望渐浓,考虑到国庆长假在即,厂商排库心切,价格下跌一触即发,至9月底,市场均处于降价排库模式。

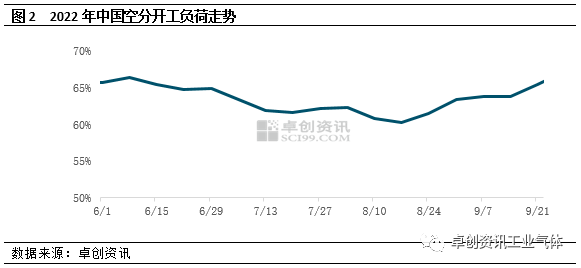

根据上图可以看出,三季度中国空分开工负荷呈现“V”型走势,其中7-8月中旬,受检修增加、长三角、两湖及川渝等部分地区“让电于民”出台,下游钢铁、化工等耗电大户开工均明显下降,致配套空分开工负荷随之下降,8月中旬达60.29%的低位。后随着气温下降、部分常规检修结束,空分开工负荷逐渐恢复,至9月底提升至67.31%。受中国空分负荷走势变化影响,中国液氩供应先减后增,对市场价格的支撑亦先强后弱。

7月份以来,需求面利好显现亦助力液氩市场迎来本轮涨势。一方面,随着国内态势向好及宏观面利好政策加码,相关加工制造业呈现升温态势,助力三季度中国GDP增速或提升至3.4%附近,利好液氩需求。另一方面,宁夏个别氩回收故障、青海新增单晶硅产能释放及内蒙阶段性氩回收暂停等光伏行业利好接档,8月光伏行业用氩量明显增加,对市场亦形成明显利好支撑。然而进入9月份,随着氩回收运行恢复、局部收货减少,叠加价格持续回落,下游“买涨不买跌”,以观望为主,需求量下降,对市场支撑减弱。

进入四季度,多地特殊态势反扑,运力下降,对节后市场升温形成一定抑制。后市随着运力恢复,资源外发市场交投或有放量,但同时对货源接受地的价格或形成对冲。因此,各地厂商或依据库存窄幅调价。从基本面来看,虽企业常规检修减少,但重要会议期间,局部钢铁、化工等开工或有下降,致空分开工负荷小降,然同时考虑到开工基数不高,因此预计供应影响或为有限。需求方面,一方面海内外经济压力仍存,相关行业需求或难有明显升温,对液氩市场支撑有限;另一方面,虽光伏海外需求或有降温,但国内四季度装机预期良好,整体或仍对液氩存一定支撑。因此,在基本面多空交织下,卓创资讯预计,市场参与者或持谨慎态度,价格或依据阶段性库存及出货震荡调整。