芯片制造的“血液”——电子特气市场全景解析

来源: 更新:2022-10-26 20:41:56 作者: 浏览:3025次

电子特种气体(简称电子特气)是特种气体的重要分支。它几乎渗透到半导体生产的每个环节,参与到化学气相沉积、光刻、刻蚀、掺杂等工艺,是电子行业的重要原材料,被称作芯片制造的“血液”。

在半导体产业原材料规模占比中,电子特气位列第二,仅次于大硅片的市场需求。

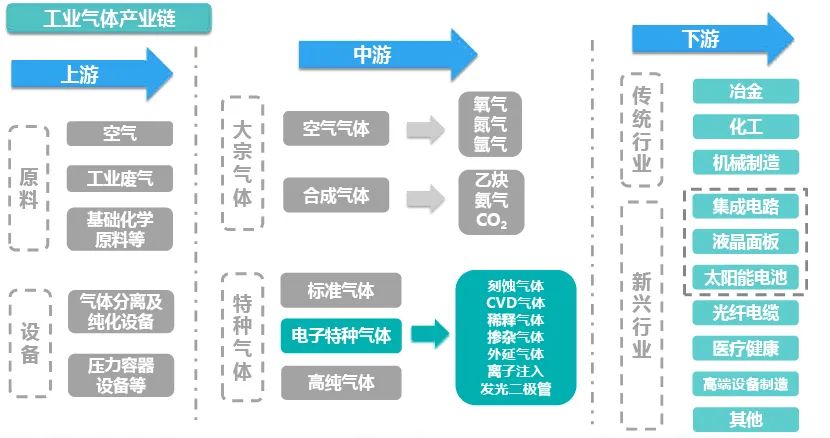

由于电子特气是大规模集成电路、平面显示器件、化合物半导体器件、太阳能电池、光纤等电子工业生产中不可或缺的基础和支撑性材料,随着这些市场规模的扩大,电子特气的需求也逐步上升。

根据TECHCET数据,2020年,全球电子特气市场规模为58.5亿美元,预计在2025年将超80亿美元,年复合增速达到6.5%。

在未来的3-5年,先进逻辑芯片、高端存储芯片、面板将成为电子气体市场的主要驱动力。

当前,国内电子特气大多依赖进口,国产化率只有15%,进口制约较为严重。

从产品种类上看,据中国工业气体工业协会统计,目前集成电路生产用的电子特气,我国能生产的品种约为20%,主要集中在集成电路的清洗、蚀刻、光刻等工艺环节,对掺杂、沉积等工艺的特种气体仅有少部分品种取得突破。

然而,进口电子气体价格昂贵、运输不便,且基于自主可控的供应链安全,电子特气国产化替代需求强烈、空间广阔,外加下游Fab厂的加速认证,未来国产化率将显著提高。

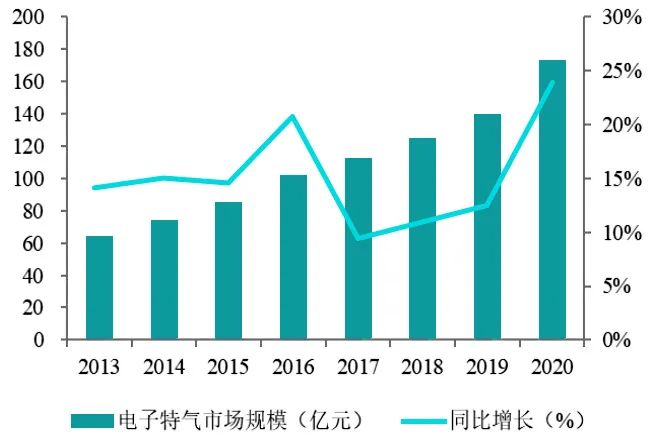

这一趋势可以从全球半导体产业链向国内转移中看出,该结果也导致国内电子气体市场增速明显,远高于全球增速。2019年,我国电子特气行业市场规模约为140.2亿元,2020年规模达到173.6亿元,同比增速达 23.8%。

根据SEMI统计,到2022年全球将新扩建29座晶圆厂,其中中国大陆将新建8座晶圆厂。当前我国正积极承接全球第三次半导体产业转移,随着全球晶圆厂的加速扩建以及产能的逐步释放,下游市场对电子特种气体的需求广阔,电子特气的市场空间有望持续扩大。

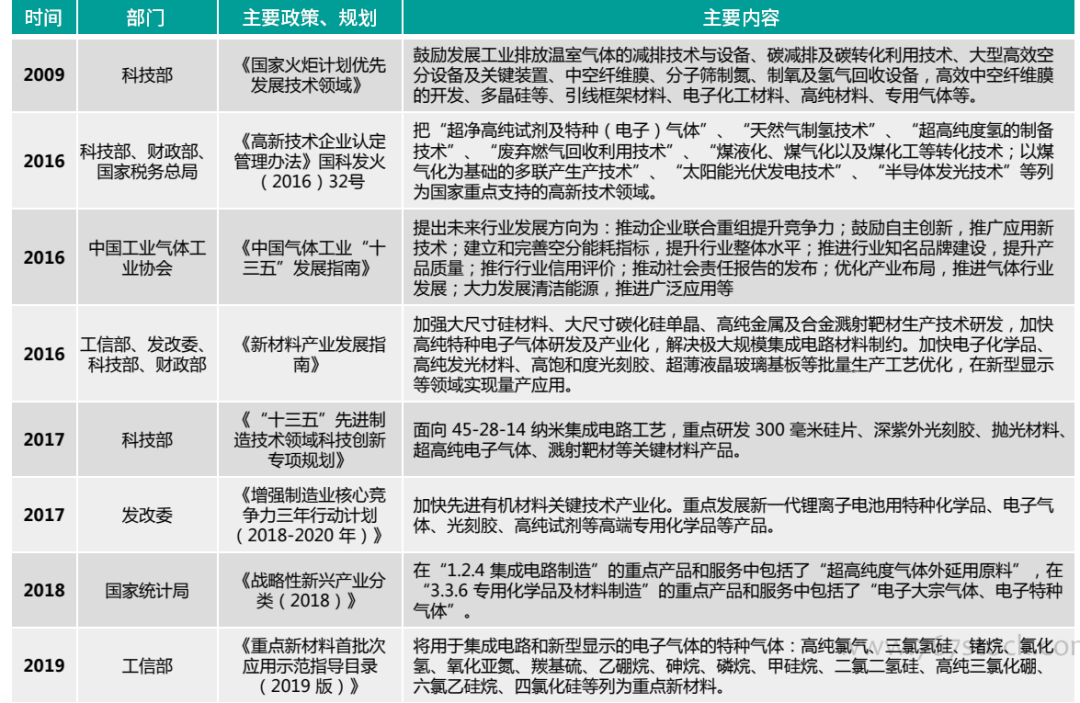

国家政策对工业气体的发展大力支持,同样利好电子特气的国产化发展。

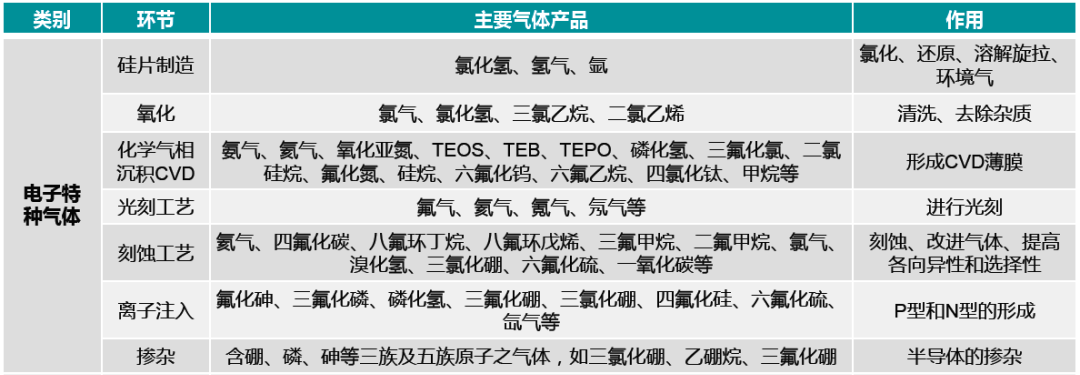

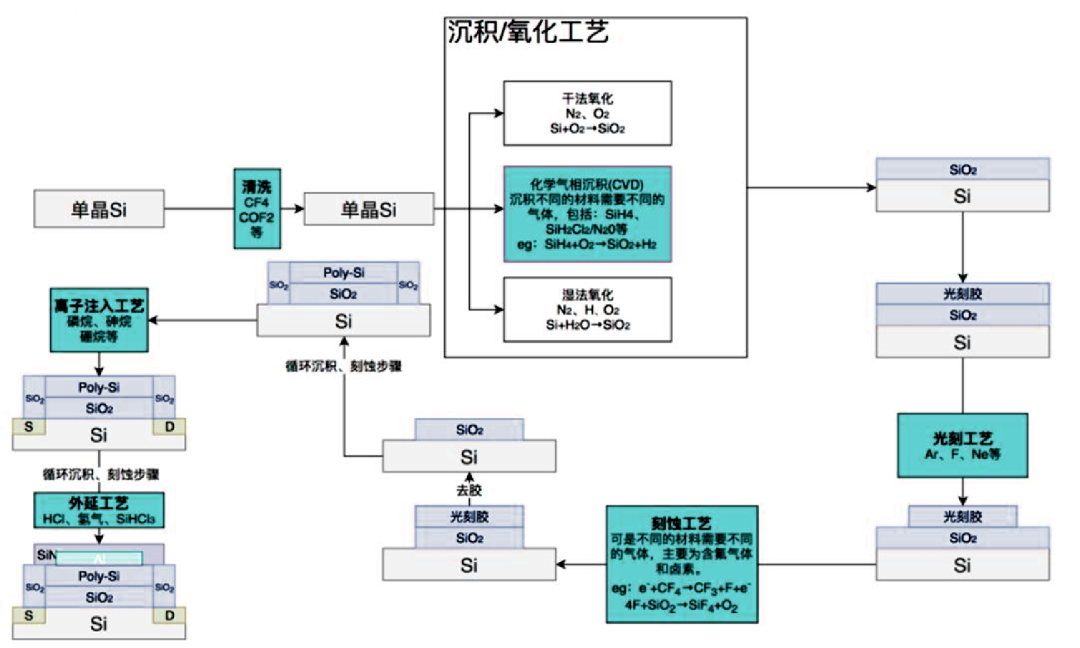

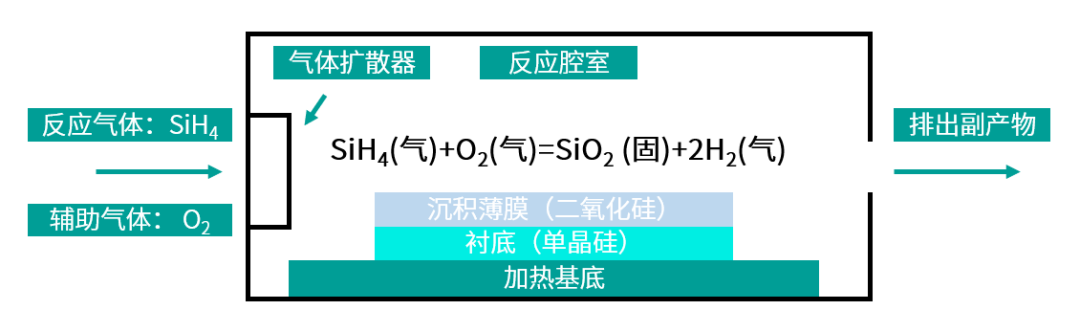

沉积多晶硅薄膜,通常用硅烷(SiH₄)进行高温反应。

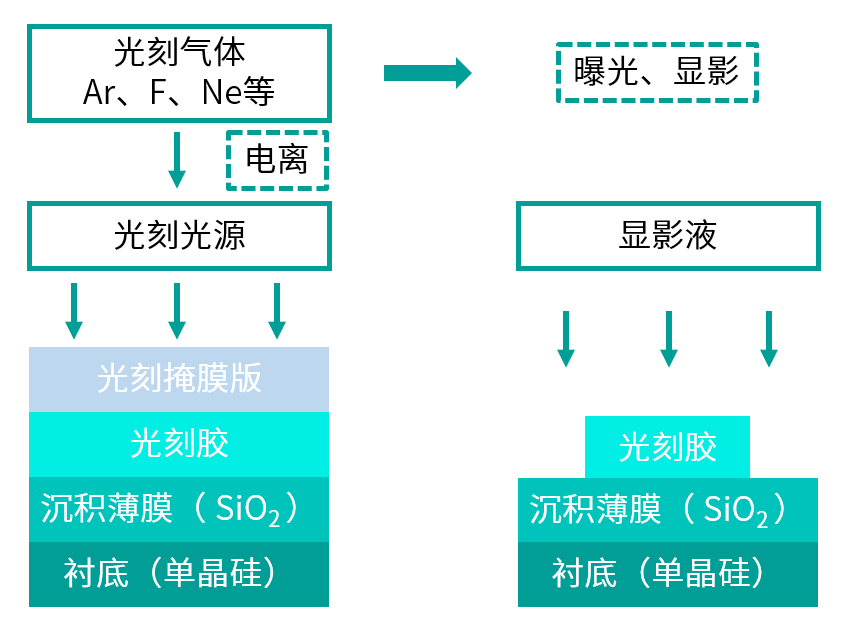

光刻用电子气体(镭射气体)是用来产生光刻机光源的电子气体,根据光刻光源波长的不同而不同。

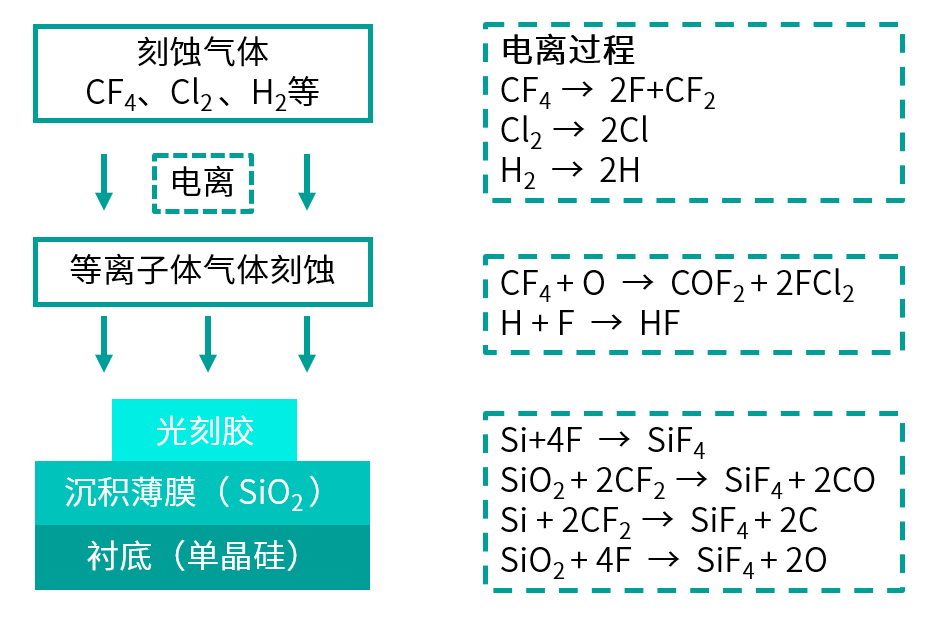

干法刻蚀主要利用气体与等离子体进行刻蚀,四氟化碳是目前电子工业中用量最大的等离子刻蚀气体。

扩散和离子注入是半导体掺杂的两种主要工艺。扩散是在合适的温度和浓度梯度下,用III、V族元素占据硅原子位置。离子注入是将具有很高能量的杂质离子射入半导体衬底中,也是目前应用最广泛的主流掺杂工艺。

由于半导体涉及的工艺已经到了纳米尺度,其性能优劣与电子特气的质量高低息息相关,因此,电子特气也是特种气体中对于纯度、质量稳定性要求最高的。

经济新常态下更加强调经济结构的优化升级,集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天、环保、医疗等产业对中国经济增长的贡献率将愈加突出。

特种气体作为上述产业发展不可或缺的关键性材料,其市场规模将继续保持高速发展。

近年来国家发布的《新材料产业指南》等指导性文件,旨在推动包括特种气体在内的关键材料国产化。在下游市场需求高速扩张,国家政策进行支持等多重因素的影响下,我国特种气体行业有望在未来加快国产替代步伐,实现高速发展。