近年来,国际天然气市场处于加速变化的振荡时刻。本文从天然气产业链和宏观经济环境入手,首先研究和分析全球天然气市场的趋势、变数和挑战,然后进一步探讨这对未来的全球天然气市场和液化天然气贸易意味着什么。RBAC公司基于不同的假设,模拟并分析出不同的场景对液化天然气贸易的影响,包括消费量,交易量和价格等。

1 宏观经济环境和市场趋势1.1宏观经济环境

目前国际天然气市场将面临的变数和挑战可归结为两个主要趋势:

1. 破坏区域市场平衡和能源韧性的地缘政治事件重新成为许多液化天然气买家的焦点。

虽然国际市场在今年冬天重新趋于平稳,但只要天气和地缘政治方面稍有动作,市场上就可能出现新的不稳定性;而政策制定者们在积极地设法增进天然气供给的韧性,因此国际天然气市场将在短期时间内出现看涨的局势,且极不稳定。

2. 市场中通货膨胀带来的压力以及经济衰退带来的威胁依旧存在,而政策制定者将抓住提振经济的机会,以此加速能源转型。

考虑到主要经济体新通过的政策中对可再生能源和氢能等新兴能源技术的推介,天然气将面临更多竞争压力,国际能源署(下称IEA)于最新发布的2022年世界能源展望将全球天然气需求下调。

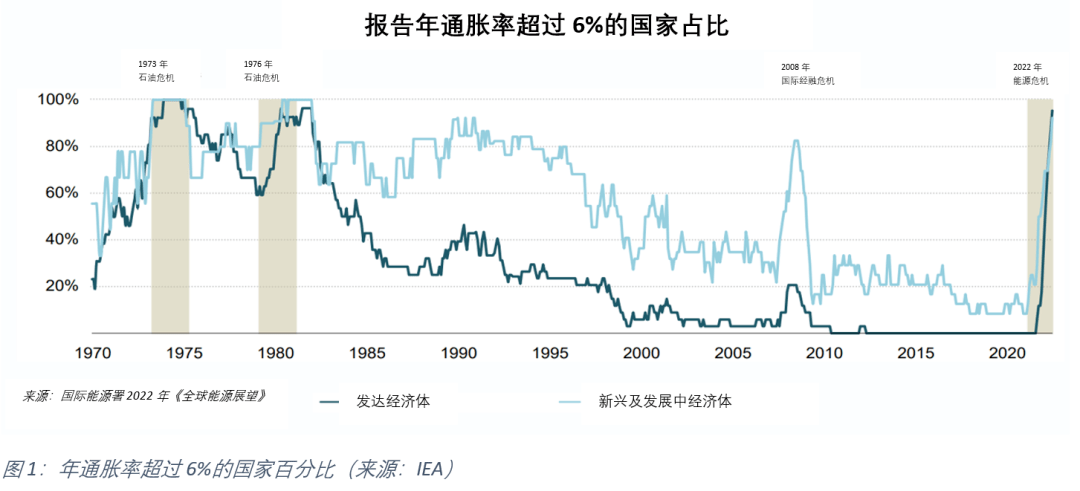

图 1 显示了自1970年以来报告的年通胀率超过6%的国家百分比。从图表中可以看出,无论是发展中国家还是发达国家,报告通货膨胀的国家比例于2022年接近100%,通胀如今已是影响大多数国家的全球现象。

自2020年以来,全球通胀的主要驱动因素是能源、农业和金属商品价格的快速上涨。疫情给这些商品的全球供应链带来了压力;而2022年爆发的俄乌冲突将价格推至更高的水平。图2的左侧图表显示了俄罗斯和乌克兰在能源、金属/矿物和农产品的商品出口份额。此外,由于俄罗斯和乌克兰出口的这些关键商品占较多的市场份额,尽管进口国努力填补这些空缺,但完全解决全球供应链限制问题还需要时间。因此,这意味着国际经济中涉及通胀的问题依旧存在。

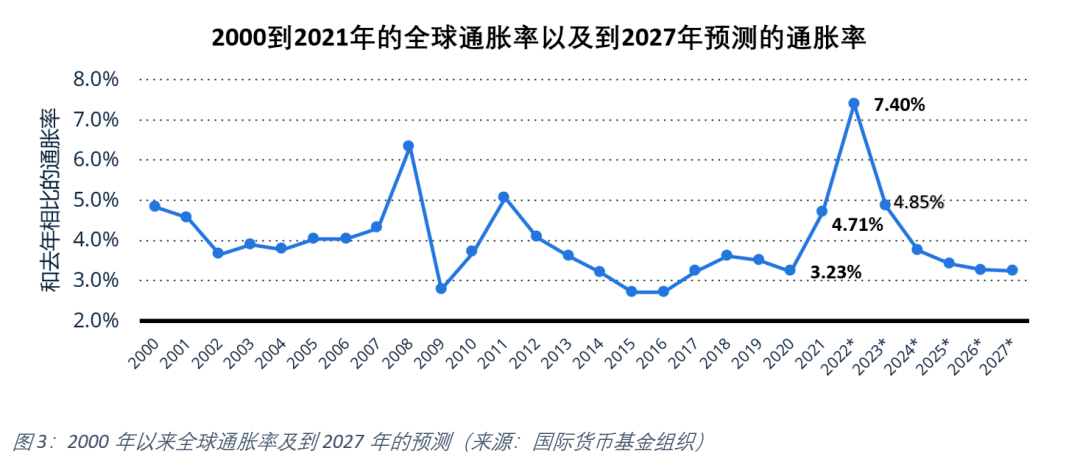

图3中表明,尽管疫情对经济产生了影响,但全球通胀率在疫情大流行的第一年降至3.23%,然后在2021年上升至4.7%。俄乌冲突后,国际货币基金组织预计2022年全球通胀率将达到7.4%。这是自1996 [1] 年以来通胀率最高的年度增幅。此外,国际货币基金组织估计,到2024年,通胀率将持续高位,全球平均通胀率接近5%,2024年之后降至较低水平。

对通胀和经济衰退的担忧使政府的行动和应对措施成为2022年的焦点。能源投资在这一年创造了新高,新的政策支持和计划即将出台。

IEA的报告显示,在所有行业、技术和地区,2022年世界能源投资将增长8%以上,总额达到2.4万亿美元,远高于疫情前的水平。能源部门所有领域的投资都在增加。然而,近年来的投资增长主要来自电力部门——主要是可再生能源和电网——以及提高终端使用效率而支出的投资。尽管天价的燃料价格为供应商带来了前所未有的意外收获(全球石油和天然气生产商的净收入将在 2022 年翻一番,达到前所未有的 4 万亿美元 [2] )对石油、天然气、煤炭和低碳燃料供应的投资是唯一一个总体上仍低于疫情前水平的领域。

2022 年,许多政府抓住机会,更加重视能源转型,并通过了新的法规和政策,以加速能源投资,例如,美国的《降低通货膨胀法案》、欧洲委员会的《可再生能源欧盟计划》、印度的《节能法案》和日本的《绿色转型计划》。这些政策对于推动未来几年能源行业的转型至关重要。这些政府政策创造了在新兴行业引入市场动力催化剂的机会,并为缓解经济衰退创造了就业机会。然而,必须认识到这些新政策在当前经济状态下的风险。

首先,通胀将抵消投资回报和造成经济停滞。根据IEA的报告,2022年增加的2000亿美元资本投资中约有一半可能会被更高的成本所抵消。

其次,近年来通过的大多数政策都明确关注一系列特定的能源技术,然而这些政策限制了替代方案的竞争,并可能通过挑选赢家和输家来间接地阻碍只有通过竞争才会产生的创新。

最后,尽管有目标,也有所致力,但这些目标的实施仍面临挑战。例如,美国和爱尔兰要求以创纪录的速度增加基础设施的建设,以支持未来5-7年的新投资,其中包括有足够的人力资本支持、监管流程和制造业供应链,这些假设都明显高于当前现状。

1.2 天然气市场趋势

过去一年中,全球天然气市场一直处于动荡之中。由于通胀的大幅上升、俄乌冲突造成的供应变化以及能源价格高企导致市场紧张,波动加剧。然而,如图4所示,最近10月和11月欧洲和亚洲天然气市场的价格下跌表明,市场可能正在稳定下来。

虽然现在确定这些最近的价格趋势能否持续还为时过早,尤其是在欧洲冬季供暖季节。但就现状而言,欧洲似乎已经能够通过增加液化天然气的进口量,同时提高其天然气的储存水平,以减轻俄罗斯供应减少带来的损失。然而任何恶劣天气事件都可能打破全球液化天然气市场的微妙平衡,天然气的实际需求量可能会大于计划量,这可能导致在2023-2024年冬季注采季面临更多挑战。

1.2.1 2022年欧洲市场动态

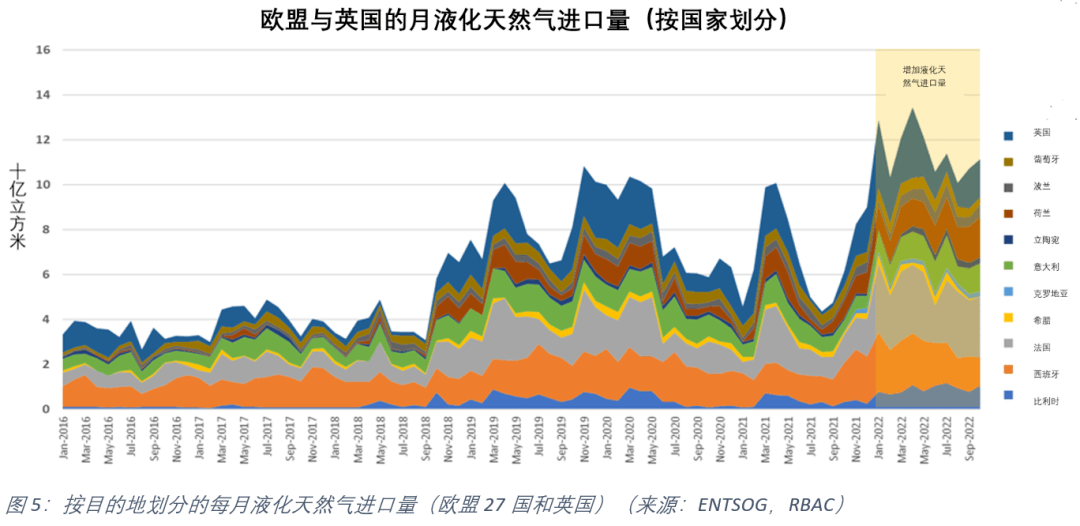

如上所述,俄乌冲突造成的供应限制以及随后从俄罗斯到欧洲的管道出口减少导致市场更加紧张,价格处于历史高位。然而,欧洲通过增加液化天然气进口抵消了从俄罗斯进口管道气的大部分下降。图5显示了2016年1月到2022年10月欧盟27国和英国的液化天然气进口量 。如图所示,去年LNG进口量已增至历史新高。

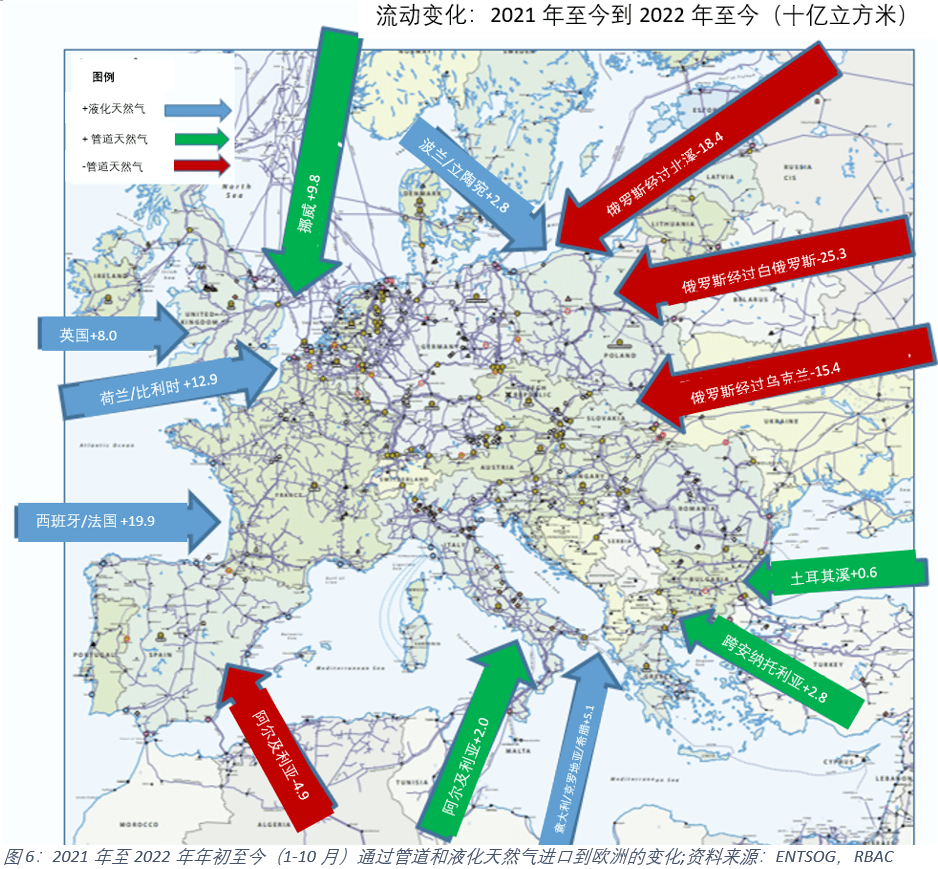

将 2022 年年初至今的管道和液化天然气进口量 与 2021 年同期进行比较时,液化天然气的进口量新增与俄罗斯管道气的进口量下降之间的抵消更加明显。如图6所示,与2021同期相比,2022年年初至今,俄罗斯从北溪管道的天然气进口下降了184 亿立方米,而经由白俄罗斯和乌克兰进口至欧洲其他地区的俄罗斯天然气分别下降了253 亿立方米和144 亿立方米。弥补俄罗斯管道气空缺的,主要是西欧进口的液化天然气新增,以及少量的从挪威、阿尔及利亚和土耳其进口(通过TANAP和Turkstream管道)的管道气新增。总的来说,2022年至今,欧洲管道气的净流入同期减少了519 亿立方米,而欧洲的净液化天然气进口同期增长了488 亿立方米,几乎抵消了俄罗斯管道气进口的所有下降。

如下图7所示,虽然从2021年到2022年,进口天然气的总量保持相对不变,但天然气来源以及流动方向发生了重大变化。到目前为止,尽管欧盟输电系统运营商 [3] 已经能够协调这种转变,但天然气来源的重大变化可能使价格继续面临上行压力。相比之下,欧洲现在必须签订液化天然气新合同以此来弥补管道气进口的降低。尽管欧盟委员会正在制定相关战略,包括欧盟能源平台 [4] ,但计划仍处于制定的早期阶段,尚未确定将采取哪些政策以及这些政策如何将提供帮助。

1.2.2 液化天然气合同和终端产能

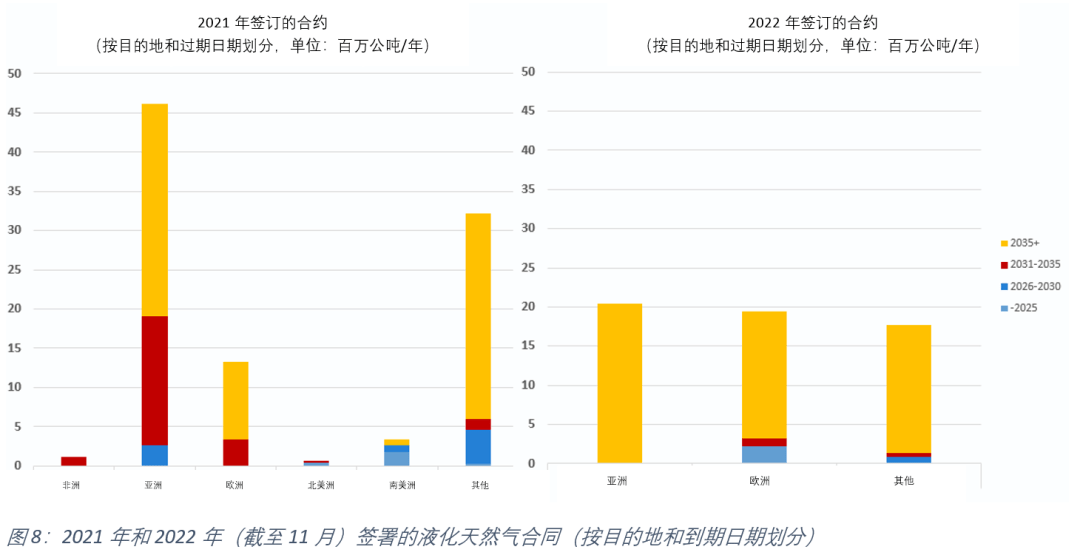

从图8中可以看出,欧洲在俄罗斯管道天然气供应中断后增加了其合同签订。此外,从合同期限中可以看出,液化天然气贸易谈判明显倾向于长期合同。

如图 8 所示,在液化天然气合同创纪录的一年之后——2021 年全年共签订了约 100百万公吨每年(mmtpa)的液化天然气合同——截至2022 年11月,共签订了近 60百万公吨液化天然气。不出所料,在俄罗斯天然气供应中断后,欧洲在 2022 年签订了更多合同。此外,有趣的是,尽管那些欧洲国家试图从天然气转向可再生能源,但大多数 LNG 合同都签订了约 15 年的任期,表明 LNG 贸易谈判明显倾向于长期合同。

图9显示了根据项目公告和相关新闻,按地区划分的液化天然气再气化(左)和液化(右)的产能增量。在再气化方面,俄乌冲突之后,欧洲天然气接收站的审批和建设速度加快。从 2022 年到 2026 年,欧洲总共将增加 79百万公吨每年的再气化能力,比2021年增加了56%。然而放眼全球,尽管欧洲的液化天然气进口需求受到很大关注,但亚洲仍然是最强劲的增量地区,从2022年至2026年,总共将增加272百万公吨每年的再气化能力,增量主要来自中国、印度和菲律宾。

在液化生产方面,从2022年至2026年,北美(主要是美国)总共贡献了总增量产能的55%(236 百万公吨每年),其次是卡塔尔(41百万公吨每年)、加拿大(36 百万公吨每年)和澳大利亚(27百万公吨每年)。

2 情景建模方法概述

本研究旨在解决以下问题:不同的场景假设对未来的全球天然气市场和液化天然气贸易意味着什么?

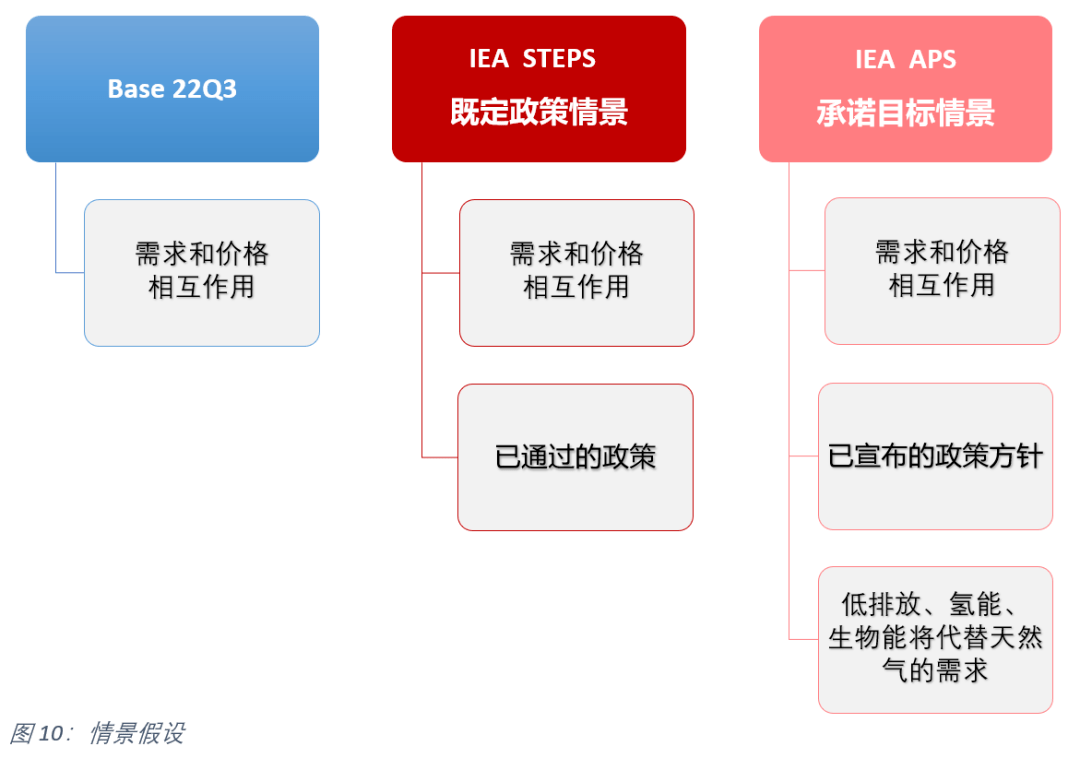

RBAC全球天然气团队近日发布了一项研究,即用全球天然气市场模拟器G2M2®对全球能源系统情景进行分析。基于IEA于10月下旬发布的《世界能源展望》中提出的三种描述未来的能源情景RBAC团队根据其中两种天然气需求在G2M2®Base的基础模型上创建了两种另外两种长期市场情景。

G2M2®模型将IEA的天然气的消费量预测作为输入值,并在其预测中保留了需求的价格弹性因素。也就是说,在给定需求假设的情况下为天然气价格提供了一个反馈循环,再以平衡当地供需的清算价格对每个局部市场的均衡需求量进行求解。求解出来的结果包含全球管道和液化天然气贸易变化的详细流动情况。

三种长期情景以递进方式估计了不同假设下对天然气市场和液化天然气交易的影响,图10中展示了假设比较。

IEA STEPS情景 ——既定政策情景(STEPS)描述当今政策环境下的发展轨迹,但不考虑实施的风险和阻碍。

IEA APS情景——承诺目标情景(APS)假设政府宣布的各项目标都按时足额实现,包括长期净零排放目标和能源普及目标。 [5]

Base 22Q3 情景 – 这是基于 RBAC团队G2M2®模型里的22Q3 基本情景,其不包括任何主要市场的驱动假设,仅考虑天然气需求价格弹性的影响。这个基本案情景涵盖了目前现有政府的政策影响,作为本研究的基准。

3 情景模拟结果和分析

本部分重点介绍不同情景模拟中的主要结果。

3.1 天然气消费量

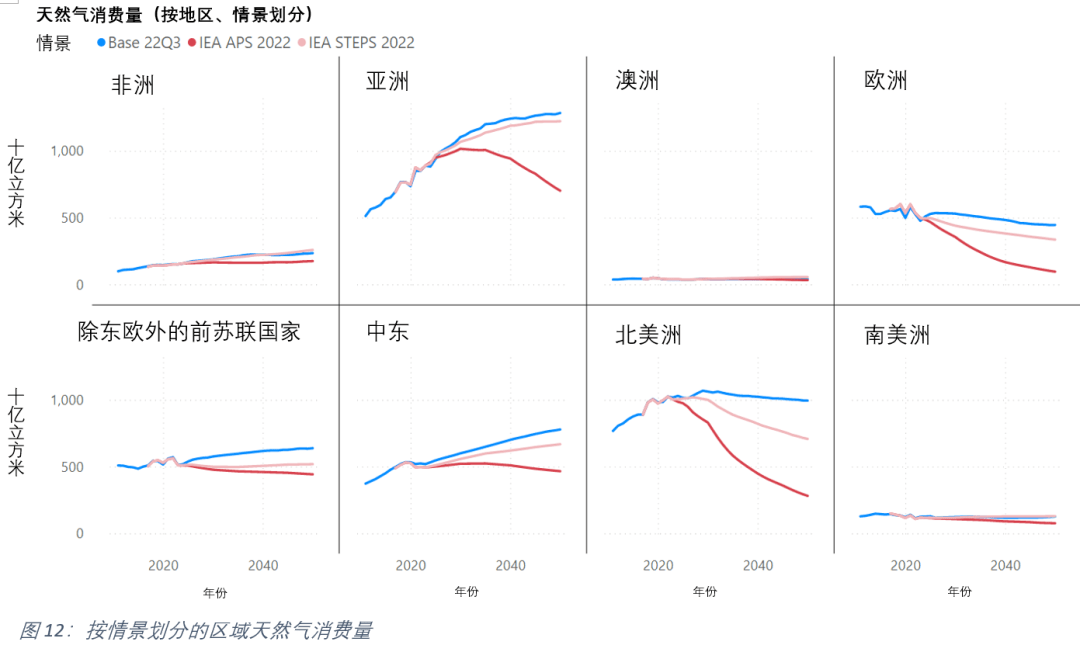

如图11所示,在不同的情境下,未来近40年的全球天然气消费量走势呈不同趋势。2022年的全球天然气消费量预计为38240 亿立方米。Base 22Q3中预测天然气将长期逐步平稳增长,至2050年将达到45200亿立方米。IEA STEPS情景则给出了一个非常平坦的预测,至2050年将达到近39000亿立方米。而IEA APS情境中预测天然气需求迅速下降,从2022年至2050年将减少40%,相当于减少近15700亿立方米。图12进一步展示了地区的天然气消费的趋势差异。

完整的G2M2®情景包括按国家或地区 [6] (澳大利亚,中国和印度等)划分的天然气消费和生产产量,以及电力,工业,运输,住宅和商业的部门预测。总体而言,由于许多政府政策目标侧重于从燃气发电转向可再生能源,所以发电部门的天然气需求在不同的情景之间呈现出最大的差异。而与22Q3BASE情景相比,IEA STEPS情景中的工业方面上的天然气需求仍然相对缺乏弹性。

3.2 液化天然气进出口差额

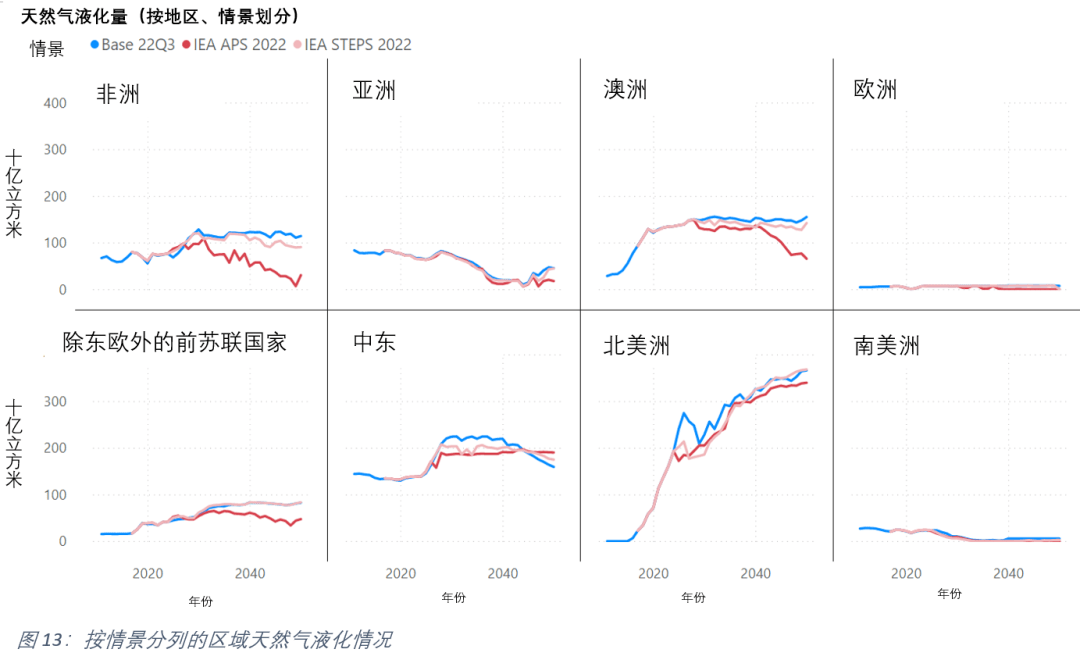

无论情况如何,都需要额外的液化天然气贸易。主要区别在于天然气贸易水平随时间的推移及其增量随产地的变化而变化。图 13 显示了按情景划分的区域天然气液化情况。不出所料,北美的液化天然气出口递增量遥遥领先;在所有情景下,到2050年,的增长预测都相对稳定。相比之下,当进口国的天然气需求减少时,在IEA APS情景中,非洲和澳大利亚的液化天然气产量将大幅减少。并且,中东的液化天然气生产在中短期内具有强劲的增长潜力,这与卡塔尔近期积极的产能扩张相吻合。

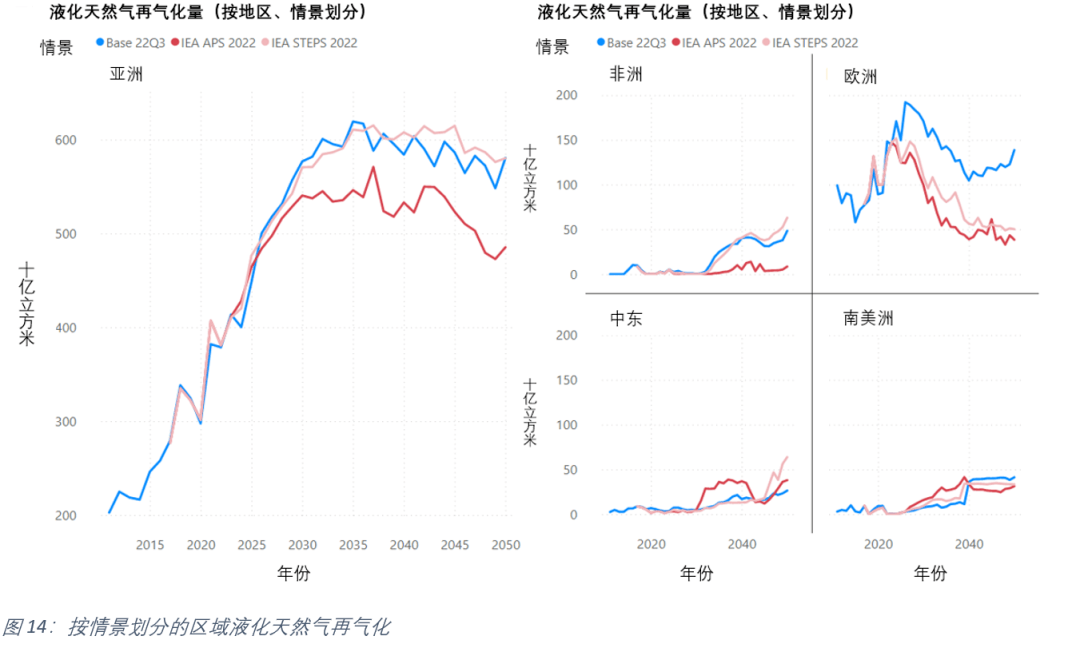

图 14 显示了按情景划分的区域液化天然气再气化情况。从长远来看,亚洲是液化天然气的主要目的地,但欧洲对液化天然气的中短期需求强劲。此外,考虑到之前提到的不同情景中的天然气消费的差异,Base 22Q3和IEA STEPS情景中亚洲的液化天然气进口相对稳定,这表明该地区的液化天然气需求在当前政策下具有弹性。同时,将IEA 的两个情景跟22Q3 BASE 情景进行比较时,欧洲液化天然气需求具有更大的下行风险,这表明当前欧洲政策制定者有从天然气转向其他能源的动机。这可能会为短期内具有可靠且具有成本效益的天然气策略增加额外风险,因此欧洲液化天然气买家将在即将到来的冬季面临更大的价格波动。

此外,中东地区液化天然气进口也在增加,比如科威特、阿联酋和约旦等增长型经济体。尽管中东地区的销量与亚洲需求相比相形见绌,但预计具有长期增长潜力。

3.3 液化天然气贸易

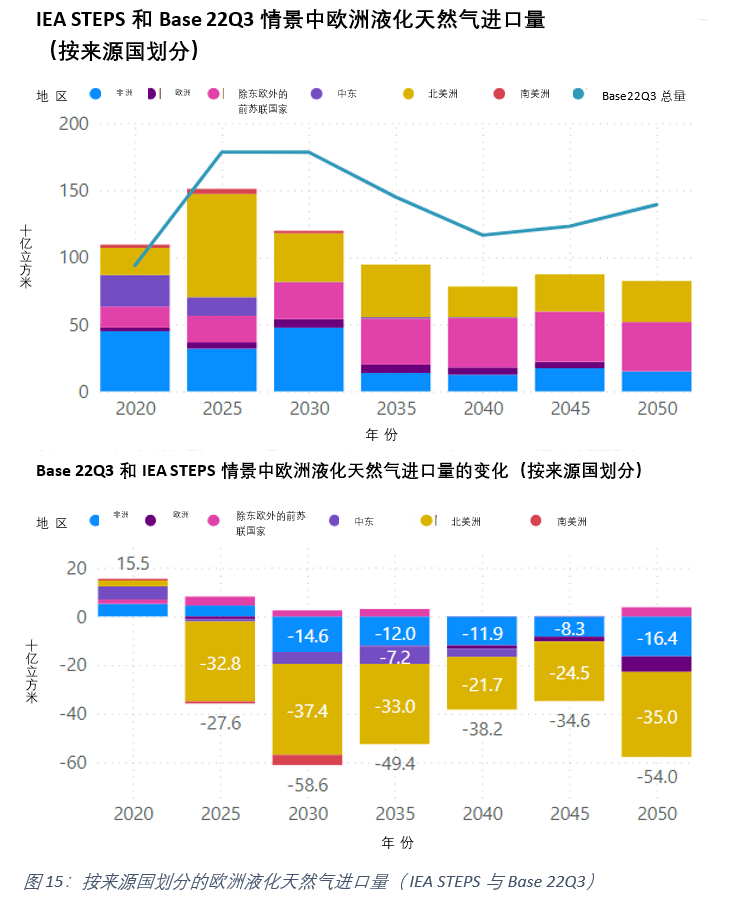

G2M2®输出的结果包括更精细的液化天然气贸易预测。IEA情景(STEPS 和APS)与Base 22Q3情景相比,欧洲的液化天然气进口有所减少。图 15 显示了IEA STEPS与Base 22Q3情景中按来源国划分的欧洲液化天然气的进口量的比较;上图显示了IEA STEPS情景中按来源国划分的液化天然气进口总量的柱形图,下图显示了与Base 22Q3情景相比,IEA STEPS情景中按来源国划分的液化天然气进口的递增变化。

LNG进口的递增变化大部分是由于北美LNG的减少,这表现为2030年减少了374亿立方米,而两种情景之间的差距随着时间的推移而缩小。这与图13中预测的2026年至2030年间北美液化水平差距更大这一事实一致。

图16显示了IEA STEPS与Base 22Q3情景中按来源国划分的亚洲液化天然气进口量的比较。尽管由于液化天然气向欧洲和其他地区转移,两种情况下流向亚洲的液化天然气总量变化不大,但图16的下图显示了俄罗斯到亚洲的液化天然气逐渐增加。

图 17 显示了IEA STEPS和Base 22Q3情景中按目的地划分的美国液化天然气出口量的对比。同时尽管美国的液化天然气出口总量在两种情境中差别不大,但是按目的地划分的液化天然气贸易出口的差异显著。从长期来看,与Base 22Q3情景相比,IEA STEPS情景中出现了美国液化天然气从欧洲逐渐转向亚洲和新兴市场的动态。

3.4 区域枢纽价格

除了详细的液化天然气流量预测外,本研究还提供主要地区的价格预测。

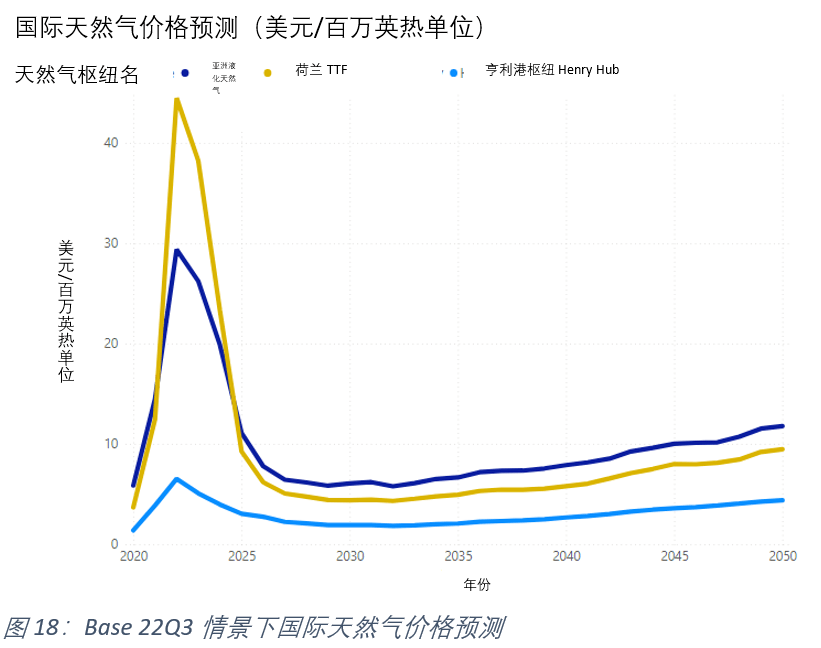

如图18所示,预计未来两年欧洲天然气价格将继续对亚洲市场的临时溢价。直到2025年,欧洲液化天然气价格将低于亚洲液化天然气价格。

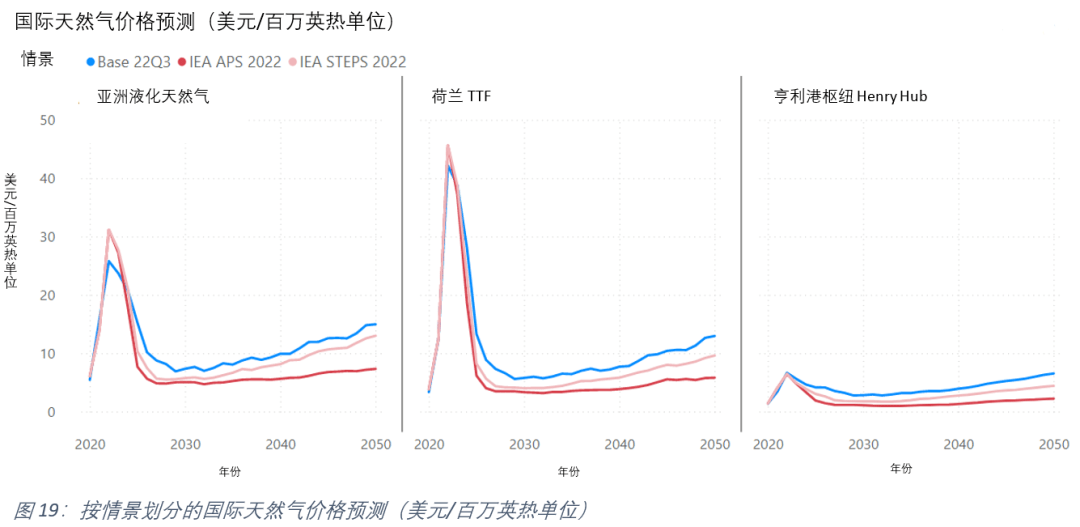

图19显示了不统假设情境下的亚洲、欧洲和北美的国际天然气价格预测。在每一种情境下,市场都将恢复到远低于 2022 年观察到的价格水平。然而,仍然存在一些波动,可能会推高清算价格。从长期来看,所有市场仍存在价格上涨的趋势,以维持能源行业生产和持续投资。在Base 22Q3情景中,预计2050年亚洲的液化天然气价格约为15美元/百万英热单位;在IEA STEPS情景中,预计2050年约为13美元/百万英热单位。到2050年,欧洲天然气基准价格——荷兰TTF在Base 22Q3情景中预计为13美元/百万英热单位,在IEA STEPS情景中预计为9.6美元/百万英热单位。

4 结论

当前市场在短期内处于微妙的平衡状态。任何恶劣的天气事件都可能破环微妙平衡并消耗计划之外更多的天然气。

就天然气的长期前景而言,天然气仍有多种可能性,这取决于主要经济体的能源转型政策的实施情况。由于许多能源计划在2030年有一个里程碑式的目标,主要经济体加速转向可再生能源和氢能,因此这需要在未来五年内迅速增加大量的能源投资,以实现这一目标。然而,必须认识到,成功的能源转型需要现有能源系统和新的清洁能源系统同步变化。对高价值天然气项目的增量投资仍然至关重要,尤其是那些具有集成脱碳解决方案的项目。