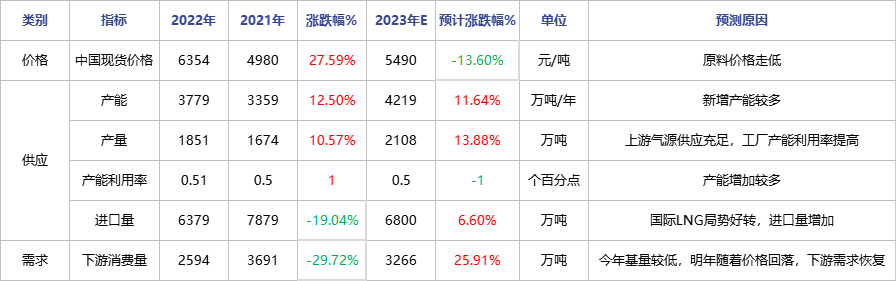

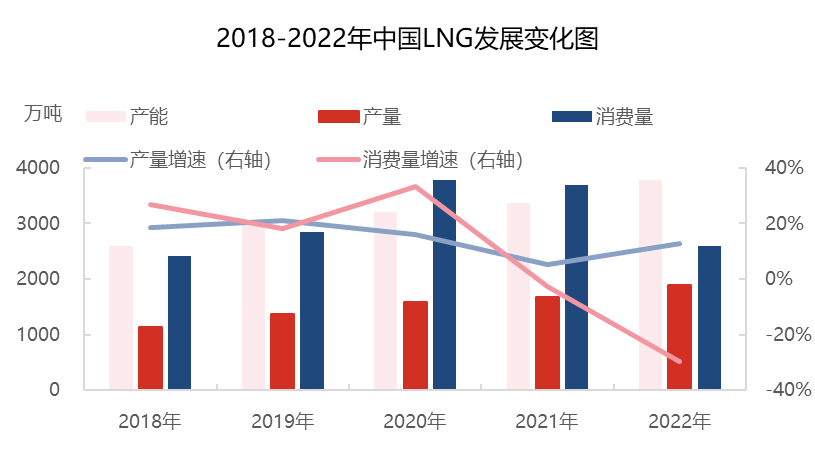

据隆众资讯统计,中国LNG消费量从2018年的2408万吨涨至2020年的3788万吨,2022年降至2594万吨。由于国内产能部分装置老旧以及受上游气源限制,产能利用率较为有限,国产LNG无法满足国内消费。2022年随着国内LNG产能的提升,国产LNG自给率提升。

由2018-2022年国内LNG变化图中可以看出,2018-2019年国内LNG产能大于消费量,另外国家倡导“宜气则气、宜煤则煤”,“煤改气”政策导向宽松,LNG整体发展速度明显放缓。2020年受疫情影响,国际LNG低价资源大量进入国内市场,提高了国内终端使用LNG积极性,国产LNG消费量大幅增加。2021年在国际大宗商品大面积“通胀”以及国际LNG供应偏紧的局势下,国际LNG现货价格出现大幅上涨,导致国内用气成本升高,LNG终端多转向使用管道气,LNG消费量在近十年来首次出现下滑。2022年俄乌冲突使国际局势更加紧张,进口LNG资源明显减少,国内 LNG价格高企,下游LNG消费量明显减少。

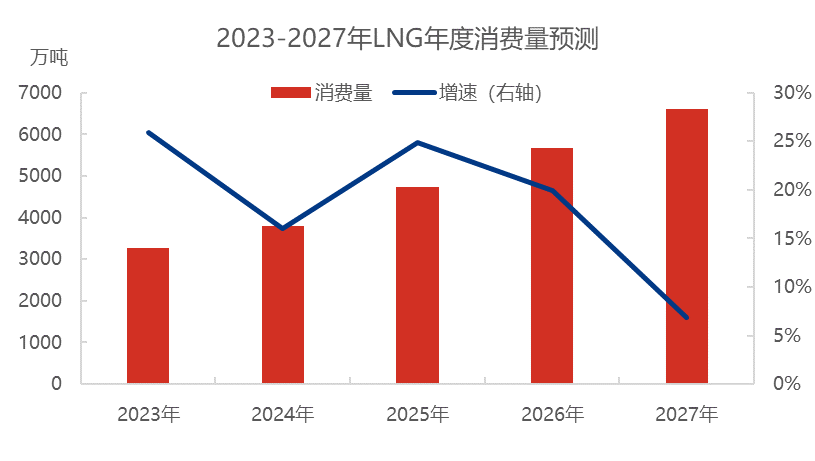

展望未来,天然气作为稳定且成熟的清洁能源,在“碳达峰”、“碳中和”目标推动将继续起到重要作用,天然气在一次能源消费占比中将继续增长,LNG消费作为天然气的一部分,2023-2027年随着地缘因素的逐渐减弱甚至消失,LNG价格逐步恢复合理价位。

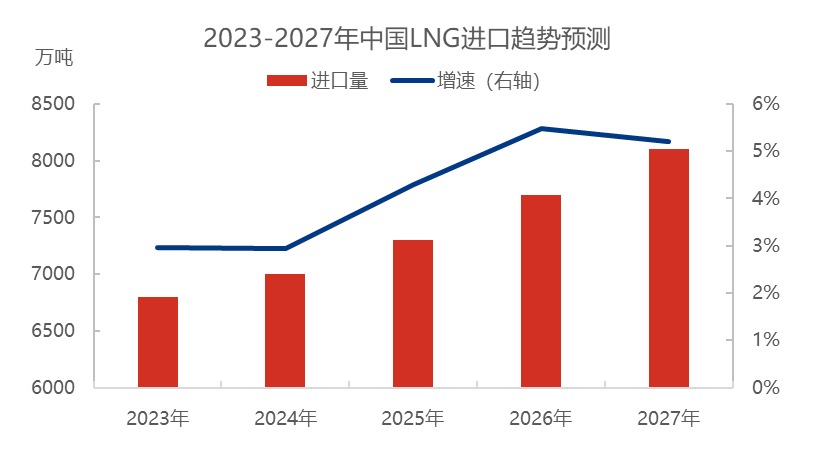

吸取了2022年欧洲能源危机的教训,中国在未来几年内将会更加注重国内的能源安全问题,以中石油为首的国产工厂的供应能力将会得到很大的提升。同时在“碳达峰”目标加持下,国内天然气进口量继续增加,2023-2027年LNG进口量逐年增加。其中中俄天然气合作逐渐加深,管道气进口量增加,进口LNG量虽逐步增加,但2023-2024年受俄乌冲突余温影响,增速不大。2025年随着国内多地LNG接收站基础设施继续完善,LNG进口量增速小幅提高。2025年后中俄东线全线贯通管道天然气进口增多,国际LNG价格恢复至合理水平,LNG进口量增速小幅提高,并且由于国内天然气资源增加,进口LNG气化进管输量逐年下降,以LNG槽批形式供应国内市场增多。并且进口LNG与国产LNG开始打价格战,再次刺激国内LNG下游发展需求。