【天然气】2023年中国LNG进口量能否回升?中石油经研院:欧洲LNG进口压力或将明显缓解,地缘政治仍是影响国际气价重要因素

来源: 更新:2023-03-30 19:37:18 作者: 浏览:3245次

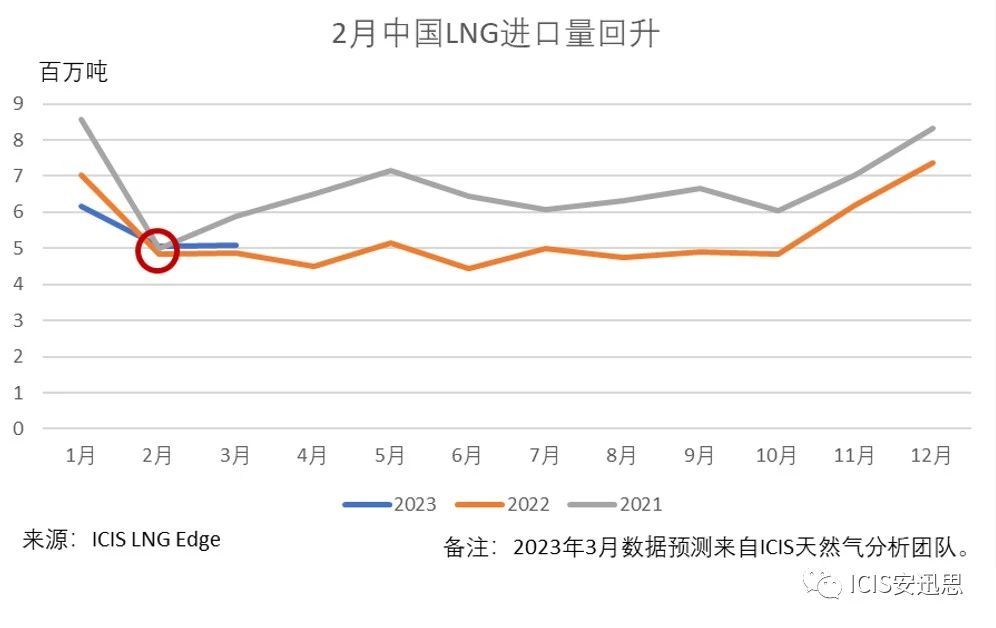

据ICIS LNG Edge数据显示,在连续数月录得同比下滑后,中国LNG进口量于今年2月实现反弹,同比上涨4%,为2022年1月以来LNG月度进口量的首次同比增长。

ICIS预测,2023年中国LNG需求有望达到7200万吨,较2022年增长15%,但仍较2021年水平下滑9%。未来数月,LNG进口量可能不会飙升,或仅在下一冬季才会大幅增长。

虽然国家统计局和财新发布2月中国制造业采购经理指数(PMI)均重回荣枯线以上,但贸易商表示,对全球通胀和经济大环境的担忧持续存在。

国家统计局表示,随着防疫政策优化,以及春节假期结束,国内生产活动普遍加快。

然而,统计局和财新的调研显示,中国经济复苏仍面临挑战。

2022年许多工厂倒闭,经济复苏或成为一个更长期的问题。

气温回暖,国内天然气需求仍低迷,拖累LNG车提价格在3月6日当周再度走跌。ICIS价格显示,3月6日,中国LNG接收站的LNG车提价格在16.5-17.6美元/百万英热。

尽管这一价格仍升水ICIS东亚LNG价格指数,但受下游需求疲软影响,多数国内买家对现货持谨慎态度。

作为中国最大的LNG进口商,中海油通过于2月13日结束的招标采购了约10船LNG,预计将于2023年6月至2024年6月期间陆续交付。

知情人士表示,2023年下半年交付的船货主要用于保障国内需求和内部贸易资源调配。

另一方面,中国的LNG现货进口需求有限,部分归因于长约供应增加。

某中石油高管近期表示,2023年,随着中国经济复苏,国内天然气需求或将增长;另外,现货价格将在很大程度上决定LNG进口量能否回升。

近几个月来,LNG现货价格持续稳步下滑,并促使大量亚洲买家开始入市采购现货。

据国家发改委数据,2022年,全国天然气表观消费量3663亿方,同比下降1.7%,首次出现负增长。

据国家统计局发布的《2022年国民经济和社会发展统计公报》,2022年中国天然气进口总量(包括管道气和LNG)为1.093亿吨,同比下滑9.9%。全年能源消费总量54.1亿吨标准煤,比上年增长2.9%。煤炭消费量占能源消费总量的56.2%,比上年上升0.3个百分点。

据3月5日发布的2023年《政府工作报告》,2023年中国GDP增长目标为“5%左右”,为1994年以来的最低增速目标。不过中国在2020年未设置GDP增长目标,当年的GDP最终只实现增长2.2%。

报告显示,政府将继续发挥煤炭主体能源作用、加强能源储备、提升天然气国产量,并加大对发电供热企业支持力度。此外,统筹能源安全稳定供应和绿色低碳发展,科学有序推进碳达峰碳中和。

据国务院新闻办在3月6日举行的发布会,发改委将推动民生用气中长期合同实现全覆盖。

西南地区水电较为集中,如果今年当地干旱加剧,这或推动夏季中国LNG进口量短暂回升。

云南是“西电东送”外送电量的第二大省,仅次于四川。不过,自2月18日以来,受干旱气候的影响,云南省对电解铝行业采取限电措施,且限电结束时间未能确定。

云南省水利厅表示,今年以来,云南的降水量偏少,当前气象干旱发展迅速。中国气象局预测,今年3-5月,云南省主要地区的降水量将远低于平均水平。

若干旱延续至夏季,加之当地电力需求上升,中国LNG需求和火电需求预计将增加。

相关:中石油经研院:油价大幅波动或常态化 地缘政治仍将左右全球气价

3月27日,中国石油集团经济技术研究院在北京发布《2022年国内外油气行业发展报告》(下称《报告》),对过去一年国内外油气行业的运行情况进行了总结与盘点,并对2023年油气行业的发展进行了展望。

中石油经研院表示,去年全球能源格局经历多方面深刻变化,在高油价和安全保供的双重刺激下,全球油气勘探开发投入和油气产量均保持增长。

展望2023年,地缘政治局势变化仍将对全球能源市场产生影响,预计油气价格将有所回落但仍将维持在高位。《报告》预计,2023年世界能源需求将达到1.016亿桶/日,时隔四年再度达到疫情前的水平。

2022年,俄乌冲突严重冲击国际油气市场,全球油气价格剧烈波动,推动全球通胀率急剧上升,世界经济恢复进程受阻,全球油气消费增速明显下降,油气供需和贸易格局深刻调整。

《报告》指出,去年全球能源格局经历了深刻变化。首先,国际油气贸易流向由“逆时针”转向“顺时针”,亚太与欧洲的油气供应来源转换,欧洲油气进口“脱俄倚美”,并加大了对中东及非洲地区资源的获取,俄罗斯的油气出口正积极拓展亚洲市场,全球油气合作关系面临重塑。其次,全球油气供需格局发生重大调整。中石油经研院指出,乌克兰危机使俄罗斯在全球能源市场的影响力下降,美国和OPEC形成两极格局,成为全球新增产量的主要来源,对国际能源市场的影响力显著提升。

国际能源格局的第三大变化是国际油气价格的剧烈波动,以及能源价格体系的紊乱。2022年,WTI原油和布伦特原油价格全年振幅超过80%,年末基本回到年初水平;欧洲天然气和煤炭价格异常上涨,不同能源品种之间正常的比价关系发生改变。

第四点,维护能源供应安全成为消费国能源政策的首要目标。2022年,各国政府对于能源市场的干预力度是前所未有的,从效率优先转向安全优先,大额能源补贴、限制能源价格、扩大煤电核电、国有化能源公司、征收企业暴利税、实施用能管控、加强新能源发展等政策陆续出台,强化对能源产业链的控制。

在消费端,2022年全球能源消费呈现煤炭复苏和可再生能源高速发展的双重特征。一方面,欧洲进口俄气大幅下降,北溪管道遭到破坏,欧洲大力压减用气、重启煤电并延长煤电和核电退役期限,由于全球多地极端天气频发,可再生能源发电不均衡,煤电保障作用凸显。中石油经研院提供数据显示,2022年,全球煤炭年消费量超过56亿吨标准煤,创历史新高。另一方面,2022年,全球清洁能源投资超过1.4万亿美元,其中可再生能源发电投资约4900亿美元,同比增长6%;全球非水可再生能源装机容量约为3.11亿千瓦,同比增长近30%;可再生能源发电量超过8.71万亿千瓦时,占全球发电量总量的近30%。

展望2023年,中石油经研院表示,大国博弈仍将持续,全球经济下行压力加大,将对全球能源发展产生深远影响。首先是全球能源格局继续深度调整,美西方对俄制裁和俄方反制加剧国际油气市场不确定性,贸易转向规模继续扩大,欧洲天然气短缺风险上升,继续保持对全球LNG资源的吸引力,能源市场再平衡过程中油气价格仍将维持高位波动态势;其次,安全焦虑将加速全球可再生能源发展和产业链重构。

中石油经研院预计,2023年风电光伏新增装机容量将突破4亿千瓦,同比增长21%;美欧等国推进新能源产业本土化战略,加大对关键矿产、风电、光伏、氢能、储能等领域的全产业链布局,减少对中国产品的依赖,全球能源领域的竞争将进一步加剧。

在高油价和安全保供双重因素的刺激下,2022年全球油气勘探开发投资支出4993亿美元,较2021年增长39.4%。去年,全球工程技术服务市场规模约为2657亿美元,同比增长28%,油田生产服务和钻井与完井服务板块市场规模增长超30%,表现好于其他板块。

去年,全球油气产量继续保持双增,北美地区加大非常规资源生产投入以及中东持续提高油气产能是油气产量双增的主要因素。中石油经研院统计数据显示,去年全球石油产量43.49亿吨,同比增长2.8%;全球天然气产量4.25万亿立方米,同比增长0.4%。

2022年,全球油气开发呈现数量减少,发现储量大幅增加的特点,新发现平均规模创十年来新高,重大油气发现主要来自于西非和南美北部深海区域。

中石油经研院表示,预计2023年全球勘探开发投资仍将保持增长,投资增长将继续拉动全球工程技术服务市场规模扩张,但增幅会有下滑。预计2023年全球油气产量将继续攀升,其中美国油气产量将继续大幅增长,而俄罗斯油气产量会延续下滑态势,其降幅可能会超过2022年。

2022年,地缘政治因素、欧美对俄制裁以及经济增速乏力等因素导致全球油价宽幅震荡。中石油经研院指出,国际石油市场的韧性明显下降,偶发事件更容易引发市场波动。

在油价方面,2022年上半年,乌克兰危机爆发、美西方对俄制裁持续加码,导致国际油价地缘政治溢价明显提高;下半年,宏观经济下行及金融压力取代地缘政治成为影响油价的主导因素,油价承压回落。

中石油经研院预计,2023年,国际原油市场波动性增加,国际油价同比下降,但仍将维持高位,在基本情景下,预计布伦特原油均价范围为80-90美元/桶。在需求侧,预计世界石油需求在中国需求修复的提振中保持恢复性增长,同比提高180万桶/日,达到1.016亿桶/日,时隔四年终于超过疫情前的水平。

在供应侧,预计美西方制裁下俄油有限降量,OPEC+维持产量管理,非OPEC+组织的产油国产量增长将继续带动石油供应回升,其中,美国将是未来石油供应增长的主要来源。中石油经研院表示,在不考虑伊朗制裁取消的情况下,预计2023年世界石油供应将达到1.016亿桶/日,同比增长150万桶/日,低于石油需求增量,世界石油供需基本面基本平衡,叠加石油库存处于低位,石油市场基本面维持偏紧状态。

《报告》指出,近年来,全球石油投资明显不足,石油库存处于低位,国际石油市场韧性明显下降,美联储货币政策、俄罗斯反制美西方手段、OPEC+产量政策、伊朗石油出口强劲、中美关系等不确定因素,极易引发突发事件,可能使得未来油价大幅波动常态化。

在天然气市场,2022年全球天然气消费量降至4.01万亿立方米,同比下降0.8%,为2008年金融危机以来第二次下降。其中,由于俄气供应大幅减量,欧洲通过能源替代和需求管控等方式积极应对,天然气降量达到9.3%。

2022年,全球天然气贸易量连续3年下降,贸易格局出现历史性调整,俄罗斯管道气逐渐退出欧洲市场,美国则加大了对欧洲的LNG供应。

《报告》数据显示,2022年,全球天然气贸易量为1.21万亿立方米,同比下降1.0%;其中,管道贸易量为6492亿立方米,同比下降7.8%,主要由于北溪-1管道、亚马尔管道、过境乌克兰的管道纷纷停输,俄罗斯出口欧洲管道气大幅下降840亿立方米,俄罗斯对亚洲管道气增加50亿立方米。去年,全球LNG贸易量达到4.03亿吨,同比增长5.1%。

中石油经研院表示,去年LNG现货价格持续高位剧烈波动,各方更加趋向于签署长期合同以寻求稳定性,全球新签LNG合同量达到历史高位,呈现出目的地条款更趋灵活、合同期趋长、合同标的量趋小、与HH价格挂钩比例上升等特点。

中石油经研院预计,2023年大国博弈影响持续,欧洲市场再平衡成为全球天然气市场的关键,预计2023年全球天然气需求4.03万亿立方米,增速回升至0.7%。在价格方面,2023年,地缘政治仍是影响国际气价的重要因素。中石油经研院表示,若俄乌冲突有所缓和,国际气价将回落但仍处于高位;若俄乌局势失控,欧洲进口俄罗斯管道气面临彻底中断风险,全球LNG市场将严重失衡,国际气价面临上涨压力。