如果说今年2-7月天然气重卡市场连续6个月以破百增幅翻倍增长是“狂飙”的话,那么只有用“极速狂飙”才能形容天然气重卡市场最近两个月的迅猛势头。

继8月份销量同比大涨562%后,天然气重卡市场的销量和增速在9月份再一次被刷新!请看第一商用车网的分析报道。

9月销2.46万辆暴涨743% 创年内最高、史上第二高

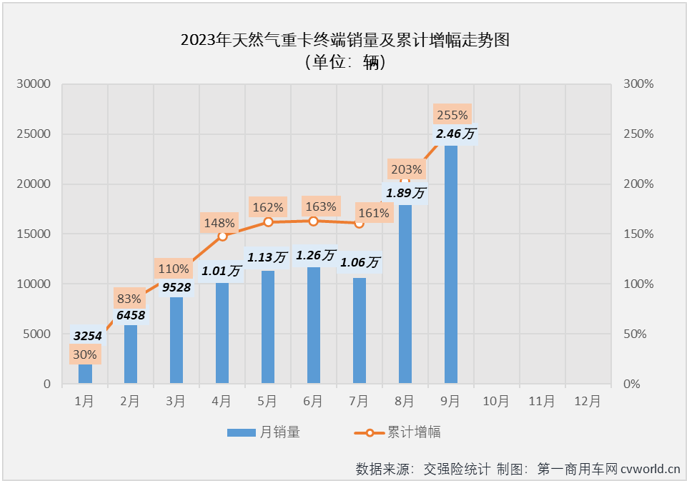

根据第一商用车网掌握的终端销量数据(交强险口径,不含出口和军品),2023年9月份,国内天然气重卡实销2.46万辆,环比8月份增长30%;同比不仅继续实现增长,增幅更是继续达到暴涨级别的743%,较上月(+562%)大幅扩大,同比增幅已连续8个月破百。值得一提的是,天然气重卡市场在连续5个月保持月销超万辆级别后,9月份销量更是一举突破了2万辆大关。至此,天然气重卡市场本轮自2022年12月开始的增长已扩大至“10连增”。 更重要的是,今年9月份2.46万辆的销量是天然气重卡市场自2020年4月份之后,时隔40个月再次突破2万辆大关,不只如此,今年9月份2.46万辆的销量还超过2020年4月份的2.35万辆,成为天然气重卡市场史上第二高月销量(仅低于2019年6月),市场之火爆可见一斑。

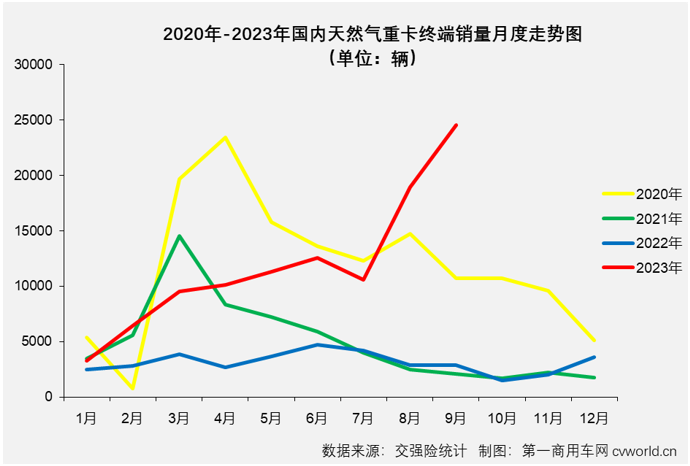

由最近四年国内天然气重卡月度销量走势图可见,代表2021年的绿色曲线的后半段,以及代表2022年的蓝色曲线始终处于底部位置,上一轮天然气重卡市场的寒冬持续了一年半左右时间。上图可见,代表2023年的红色线条在1-9月几乎呈现出一路上扬的走势(仅7月份短暂出现环比下滑);上图还可见,4-9月,尤其是最近的8、9两月份所处的高度与1月份相比已完全不是一个量级,4月份销量约是1月份销量的3.1倍,5月份销量约是1月份的3.5倍,6月份销量约是1月份的3.9倍,7月份销量约是1月份的3.3倍,8月份销量约是1月份的5.8倍,9月份销量则是1月份销量的7.6倍,最近几个月天然气重卡市场俨然是一幅比红火更红火的景象(如下图)。

下图可见,从2021年下半年至2022年底,天然气重卡销量始终在低位徘徊,是因为影响天然气重卡市场的两大因素——需求和气价一直很不“友好”。单看气价,2022年,LNG价格鲜有低于6000元/吨的时候,9月初甚至冲上过8500元/吨,要知道,2020年的LNG平均价格还不到4000元/吨。因此,从气价的角度而言,燃气重卡相比柴油车的使用经济性优势在2022年可以说是不存在的。进入2023年,天然气价格一路下探,从1月份平均接近7000元/吨到6、7两月平均气价仅4100元/吨左右,8月份的平均气价甚至不足3900元/吨,9月份气价有所回升,但到月底也仅有4400元/吨左右,仍是一个可以与2020年相提并论的低价,这些对天然气重卡市场显然是利好。第一商用车网分析认为,天然气重卡目前正处在一个气价低、需求明显改善(相对2022年)的市场环境,为天然气重卡市场创造了继续增长的条件,加上去年同期极低的同期水平,因此天然气重卡市场“连增”继续的概率是100%。

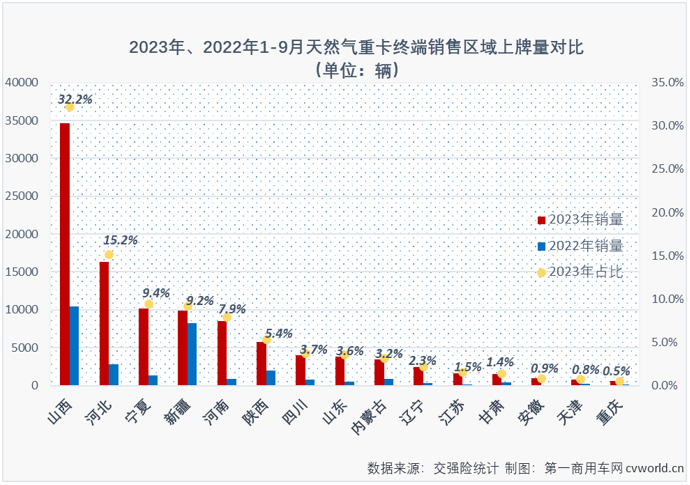

从终端销售区域来看,2023年1-9月,全国共有30个省(市、自治区)有天然气重卡上牌,区域分布仍呈现出极不均衡的状态,在山西、河北等资源型物流运输大省,“接收”了今年1-9月天然气重卡终端市场大部分销量(如下图),销量首位的山西一省占了超3成的份额,达到32.2%,今年1-9月共有3.46万辆天然气重卡在山西上牌;河北、宁夏两省(区)上牌量也均超过1万辆,占比分别达到15.2%和9.4%;上牌量第4位的新疆接近1万辆,占比9.2%;河南、陕西和四川3省今年1-9月天然气重卡上牌量也均超4000辆,占比分别为7.9%、5.4%和3.7%;排名区域上牌量第8、9的山东和内蒙古今年1-9月天然气重卡的上牌量也双双超过3000辆,占比分别为3.6%和3.2%,其他省份占比均不足3%。

上图还可见,今年1-9月天然气重卡市场接近8万辆的增量中,主要还是被上牌量靠前的区域“分食”,其中山西一省贡献了约2.42万辆的“增量”,河北、宁夏和河南三地增量也分别超过1.35万辆、8800辆和7500辆,陕西、四川和山东三省增量也均超过3000辆。从增幅来看,河北、宁夏、河南、四川、山东、内蒙古、辽宁、江苏等多地今年1-9月上牌量增幅均跑赢天然气重卡市场增速,其中宁夏、河南、四川、山东四地上牌量分别大增了482%、827%、402%和649%。

解放超8000辆领跑 东风/重汽火拼前二

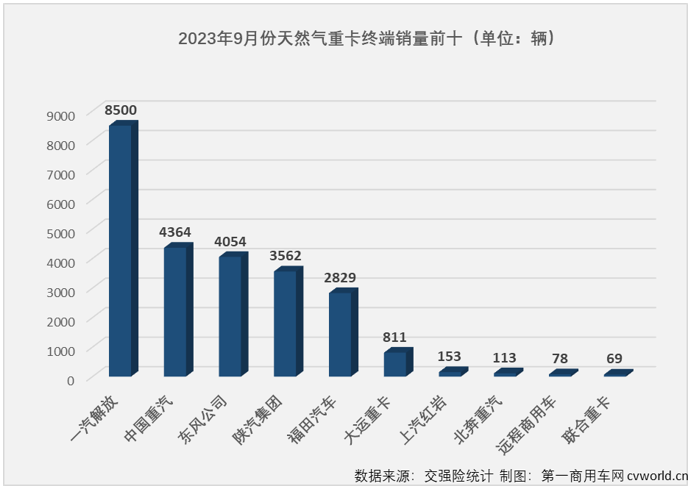

第一商用车网注意到,今年1月份,天然气重卡市场时隔5个月再次有企业销量超过千辆;2月份和3月份,天然气重卡市场分别有2家和3家企业销量超千辆;4-7月份,天然气重卡市场一直保持有4家企业月销量超过千辆;最近的8月份和9月份,天然气重卡市场月销破千辆成员均达到5家。9月份,共有解放、重汽、东风、陕汽和福田等5家企业销量超千辆,且5家企业销量均超过2000辆,其中排名首位的解放月销量达到8500辆,继续在天然气重卡市场以绝对优势领跑,这也是解放连续第9个月在天然气重卡市场登顶。

2023年9月国内天然气重卡终端销量排行榜(单位:辆)

上表可见,2023年9月份,天然气重卡市场毫无悬念地继续增长,且同比增速达到暴涨级别的743%,具体到重卡生产企业来看也是以增长为绝对主旋律,多家企业增幅破百甚至破千。9月份销量前12企业有10家增幅破百:其中解放、重汽、东风和福田等企业增幅超过市场整体的743%,收获增长的同时也跑赢天然气重卡市场“大盘”;陕汽、大运、红岩、远程、联合重卡和江淮等企业同比增幅也破百,今年9月份销量至少是去年同期销量的2倍以上。值得注意的是,9月份销量前12中仍有企业同比出现下滑,天然气重卡市场已连续四个月有企业出现下滑,在天然气重卡如此红火的市场大环境下,却不是所有企业都能有收获增长的好运。

从市场份额看,9月份天然气重卡市场有5家企业份额超过10%,其中排名首位的解放月度份额继续超过30%,达到34.57%,以极大的优势领跑市场;排名2、3位的重汽和东风9月份销量双双超过4000辆,分别达到4364辆和4054辆,月度份额分别为17.75%和16.49%,差距并没有拉开;排名4、5位的陕汽和福田9月份分别实销天然气重卡3562辆和2829辆,月度份额分别为14.49%和11.51%;排名月榜第6位的大运重卡9月份实销天然气重卡811辆,月度份额为3.3%。以上也是月度份额超3%的TOP6企业,其他企业月度份额均不足1%。

与8月份相比,9月份天然气重卡市场销量前十成员相同,但排名出现了不小变化:8月份排名月榜第4位重汽上升2位至9月份月榜次席;8月份排名月榜第10位的上汽红岩上升3位,9月份列月榜第7位;8月份排名月榜第9位的北奔上升1位,9月份列月榜第8位;8月份排名月榜第13位的三一集团上升1位,9月份列月榜第12位。与此同时,也有多家企业排名较8月份出现了下滑。

1-9月,解放累销近4万辆 东风/远程/福田/徐工暴增

今年1-9月,国内天然气重卡市场累计销售10.74万辆,同比增长255%,累计销量增幅较8月过后(+203%)大幅扩大52个百分点,比去年同期累计多销售约7.7万辆。具体来看,市场主流企业均实现增长,销量前十企业累计销量至少实现翻倍增长,解放、东风、福田、远程和徐工等企业累计增幅高于市场整体的255%,纷纷以暴涨之势跑赢天然气重卡市场“大盘”。

2023年1-9月天然气重卡终端销量前十排行(单位:辆)

9月过后,今年天然气重卡市场已有4家企业累计销量破万辆,其中排名首位的解放累计销量已接近4万辆,达到3.75万辆,市场份额达到34.96%;陕汽、东风和重汽三家企业1-9月累计销量分别达到1.84万辆、1.77万辆和1.66万辆,累计份额分别达到17.13%、16.52%和15.45%,是除解放外另外三家累计份额超过10%的企业;排名第5位的福田今年1-9月在天然气重卡市场分到8.18%的份额,累计销量接近9000辆,达到8780辆。

与2022年同期相比,今年1-9月累计销量前十企业有5家市场份额实现提升,份额提升最明显的是东风,东风今年1-9月市场份额较去年同期提升了3.09个百分点;解放、福田、徐工和远程今年1-9月累计份额较去年同期也都有不同程度的提升。

第一商用车网注意到,份额有所提升的几家企业今年1-9月累计销量增幅均高于天然气重卡市场整体255%的增幅。市场份额提升的同时,往往也伴随着行业排名的提升。今年1-9月,在天然气重卡市场实现份额提升的5家企业的行业排名较去年同期相比,解放、福田保持不变,其他3家企业均实现提升,其中东风从去年同期的行业第4位上升1位至目前的第3位;远程商用车从去年同期的行业第9上升1位至目前的第8位;徐工则从去年同期的行业第12上升至目前的行业第10位。

结语

2023年以来,同期销量过低、气价低、油价高、运价低等因素,都在为天然气重卡市场的“N连增”持续“助攻”。9月份,天然气重卡销量时隔40个月再次超过2万辆,并收获了年内最高同比增速,表现可以说是相当优秀。10月份,LNG价格较9月份继续呈上涨趋势, 10月中旬气价已攀升至4600元/吨,但这一价位相比去年仍有优势;与此同时,去年最后一个季度天然气重卡销量同样很低(平均销量不足2500辆),这些都为天然气重卡继续增长创造了条件。第一商用车网分析认为,9月过后,今年天然气重卡市场累计销量已达到10.74万辆,按照目前的市场行情,今年天然气重卡市场总销量极有可能超过2020年的14.2万辆,成为天然气重卡史上最火爆的年份。