液氮:1月跌跌不休,2月或触底反弹

来源: 更新:2024-02-01 20:40:04 作者: 浏览:1714次

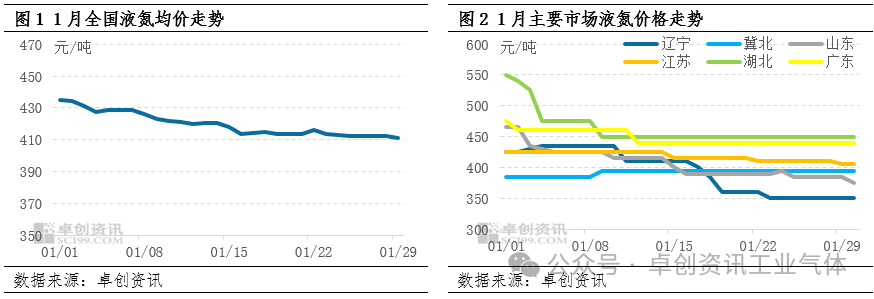

进入2024年,1月液氮市场整体氛围偏弱,供需端仅对个别地区有临时性带动,月内全国均价震荡下跌。据卓创资讯数据监测,截至1月30日,中国液氮月均价至419元/吨,较上月均价下跌18.15元/吨,较去年1月份均价下跌38.22元/吨。

1月液氮市场交投转弱,均价震荡下跌。分区域来看,东北、西北市场供需两弱,各地价格下行为主,仅辽宁地区月初受主力企业外发限量带动,价格微涨。据卓创资讯数据监测,截至1月30日,辽宁液氮价格收于300-400元/吨,均价较月初下跌17.65%。本月华北液氮市场表现不一,随着价格探底,冀北、山西个别低价暂停发货,成交重心略有上移,其他地区则震荡下跌。华东市场涨跌互现,山东及江浙沪地区氛围转弱,福建受部分企业检修、下游采购带动,成交重心上移。1月30日山东液氮价格收于350-400元/吨,均价较月初跌19.35%;福建收于450-500元/吨,均价较月初涨18.75%。本月华中、华南市场交投转淡,价格多有下行,其中湖北月内跌幅达18.18%,广东跌幅在7.37%。西南市场跌多涨少,四川地区受主力企业检修、下游采购带动,月初价格涨后持稳,重庆及云贵地区弱势下行。综合来看,月内液氮价格缺乏提振,各地表现跌多涨少。

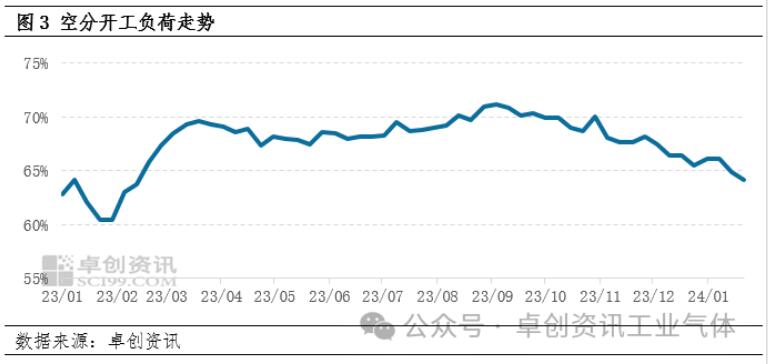

1月液氮市场供需两弱,价格缺乏指引。氧氮价格弱势探底叠加春节氛围影响,月内多地全液化装置陆续停车,配套空分亦有减产,整体月内空分开工负荷率呈下行态势,液氮产量有所减少。据卓创资讯数据监测,截至1月29日,本月平均空分开工负荷率至65.31%,环比下滑1.17个百分点。

需求端,下游行业表现清淡。其中,正极材料市场偏弱震荡,个别正极材料大厂受下游头部锂电企业备货影响2月订单前置,其他中小企业订单不足,多降负停产,行业整体开工率较低,对液氮需求难有支撑。综合来看,液氮市场需求清淡,厂商出货承压,库存压力仍在,供应的减少难以抵消需求的弱势影响,月内仅个别厂商装置检修、下游批量采购对区域价格有临时性带动。

受春节假期影响,下月液氮市场或将先跌后涨。具体来看,月中上旬受春节氛围影响,无配套的全液化装置陆续停车,配套空分开工负荷或维持刚需为主;同时终端企业放假数量增多,供需两弱态势下液氮价格或至低位。月下旬假期过后厂商或积极排库为主,月底元宵节后随着下游进一步复工复产,市场交投或将回暖,价格涨势有望凸显。综合来看,卓创资讯预计2月液氮市场或先抑后扬,价格触底后反弹。