依托装备制造迈向气体运营,商业模式转变打造穿越周期的工业服务龙头

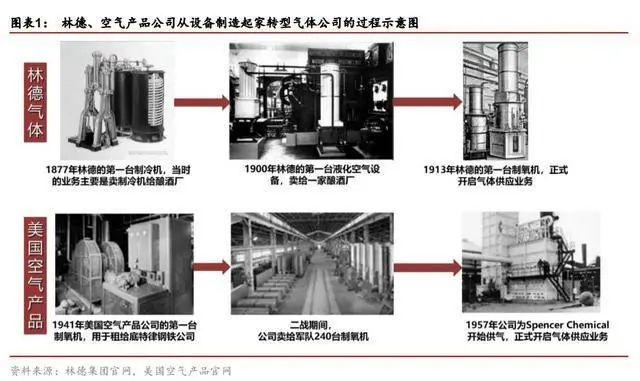

全球工业气体龙头均由国际领先的空分设备制造企业转型发展而来,从单一的装备制造到第三方工业服务的商业模式转变是这些企业成长为大市值公司的关键。二十世纪八、九十年代,国际上以法液空、林德、普莱克斯、空气产品为代表的空气分离设备领先制造企业纷纷加快向下游气体产品供应商的发展,经过数十年的发展,目前已经在工业气体的国际市场上形成了显著优势,气体业务已经成为上述公司最主要的收入来源。

目前法液空、林德等工业气体龙头的气体业务收入占比均达 85%以上,强大的装备制造及工程技术能力是这些公司扩张和运营气体项目的核心竞争力。

News

现金流形成良性循环是企业进入“滚

雪球”发展模式的重要拐点

NO.1

稳定运转的空分基地具有“现金牛”的属性。一个稳定运转的空分基地可以看做一个独立运行的子公司,有长期协议背书,项目在合同期内能较为稳定地产生保底收益率(集中供气合同约定了稳定的气价及最低用气量),并受益经济周期上行获得超额收益率(依附于气体项目的零售气体业务价格、销量随宏观经济景气度波动)。空分基地最大的风险在于长期协议的签署方宣布破产,而对手公司在协议签署前已经过严密评估,此类风险发生的概率较小,因此项目可以看做具有“现金牛”属性。

NO.2

空分项目属于重资产业务,初期设备投资较高,企业资本开支支撑了气体项目的不断扩张,而气体项目扩张带来的经营活动现金流稳健增长同时又为未来持续的资本开支提供了必要保障。在国外空分设备企业普遍向工业气体运营转型的 20 世纪 90 年代,法液空、林德、普莱克斯、空气产品都曾在部分年份出现资本开支接近或超过经营活动现金流的情况,但随着 21 世纪以来气体项目的累计规模不断增加和气体收入占比的提升,上述公司的经营活动现金流稳健增长并足以覆盖公司进一步扩张所需的资本开支,气体业务的“现金牛”优势得以体现。我们认为,当气体公司的现金流形成上述良性循环,将有望进入“滚雪球”的发展模式,实现中长期可持续的稳步扩张。

NO.3

兼具防御性、中长期成长性、短期弹性,攻守兼备多次抵御经济下行压力

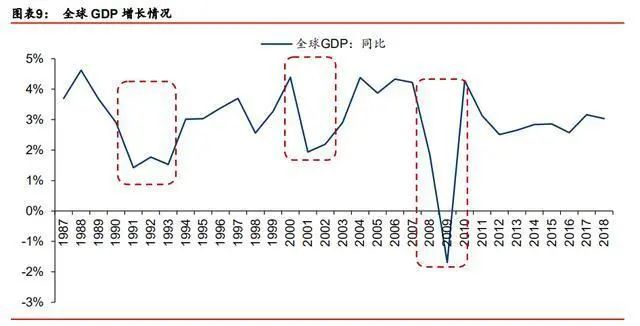

受日本房地产泡沫破裂(90 年代初)、欧洲货币体系危机(1992~1993 年)、美国科技互联网泡沫破裂及新经济危机(21 世纪初)、美国次贷危机及其衍生的全球金融危机(2007~2009 年)等多重因素影响,1987~2019 年全球宏观经济曾先后经历 3 次较大幅度的增速下滑,期间对全球装备制造企业的经营稳定性造成了较大压力。

与受宏观经济波动影响较大的装备制造业不同,工业气体行业的主要产品为工业消费品而非资本品,兼具防御性、中长期成长性和短期弹性三种属性。工业气体作为“工业的血液”,需求具有连续性,下游众多,包括钢铁冶金、化工、食品、医疗等,在国民经济中有着重要的地位和作用,是较为典型的防御性行业,其运营模式具有“进可攻、退可守”的优秀属性。大用量客户通过 15-30 年的长期协议提供稳定的现金流,既提供了项目的基本回报和防御性,又为中长期扩张所需的资本开支提供了稳定的现金流;在经济景气上行阶段,受益于小用量客户的需求提升,零售气体市场量价齐升,提供业绩弹性。

防御性:长期供气合同保障了项目的基本回报,是经济下行周期中的“缓冲垫”

经济下行周期中,零售气体的量价均承压,而长协供气能为公司提供相对稳定的收入、利润和现金流,相比于装备制造业而言有望在经济下行周期中的表现更为稳健、波动较小。

气 体 项 目 的 大 客 户 与 气 体 供商 签的 长 期 供 气 合 同 通 常 是 照 付 不合 同(“Take-or-Pay”)。根据这种合同,无论项目产品的买主是否购买公司的产品,买主都有义务支付约定适量的产品货款。气体供应商在每一个现场制气基地都对应了一份 15-30 年不等的长期销售合同,规定了客户的最低用气量和以电价、物价水平等因素为参数调节的气体价格。即使客户出现生产方面的问题导致在当月内没有达到最低用气量,客户仍有义务以协议上的最低用气量计算支付当月的费用。通过照付不议合同,可以保证每一个现场制气项目获得基本回报。

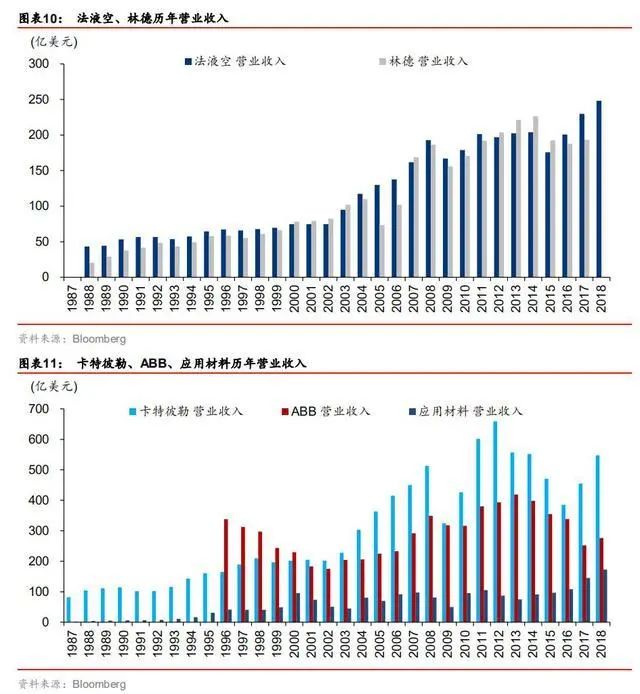

我们分别选取了装备制造业中市场空间较大且代表性较强的工程机械、工业机器人及自动化(通用设备)、半导体设备(专用设备)三个领域的全球龙头企业卡特彼勒、ABB、应用材料历史财务数据与工业气体公司进行对比,可以发现工业气体公司在经济下行阶段的经营稳定性明显好于装备制造公司。

从收入角度来看,1987~2018 年法液空、林德的收入整体呈稳健增长趋势(部分年份出现下滑但未改变总体趋势),而卡特彼勒、ABB、应用材料则呈现较明显的周期性,且在经济下行阶段下滑幅度相对较大。

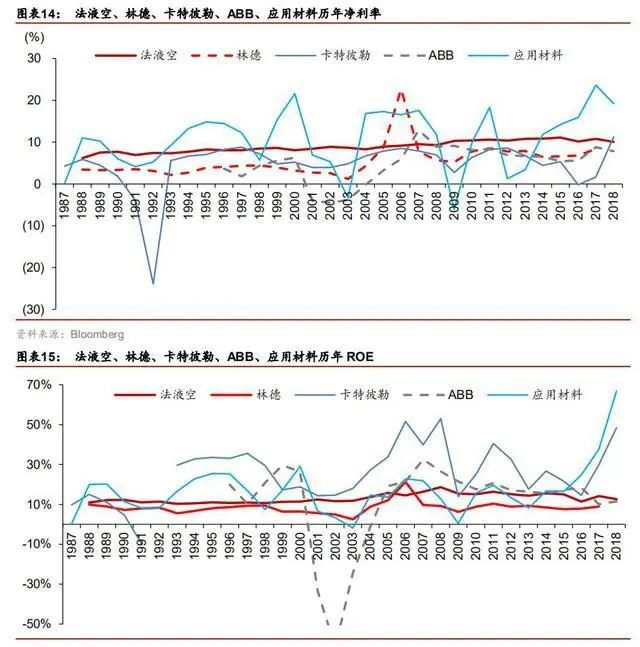

从利润角度来看,1987~2018 年上述公司利润波动幅度均大于收入端,在经济下行阶段,卡特彼勒、ABB、应用材料均曾于部分年份出现过亏损,而法液空、林德则始终保持盈利且波动幅度小于三家装备制造龙头。

1987~2018 年法液空、林德的净利率及 ROE 水平波动幅度明显小于三家装备制造龙头,其中法液空最为稳定,2009~2018 近十年内净利率稳定在 10.1%~11.1%区间,ROE 在12.6%~16.3%区间小幅波动,而三家装备制造公司则在全球经济下行阶段普遍出现了不同幅度的净利率及 ROE 下降。

中长期成长性:后工业化时代气体市场容量不断扩大,企业凭借良好现金流不断扩张

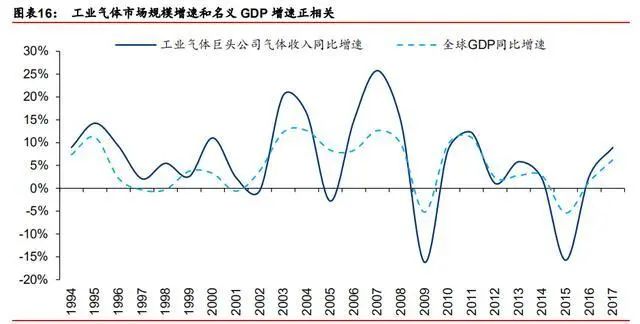

工业气体市场伴随经济发展在波动中不断扩张,市场规模增速和 GDP 增速是正相关关系。我们通过 1994-2017 年四大工业气体公司的气体收入总和的增速与世界 GDP 增速进行回归,P-value<0.01,结果显著。工业气体市场规模增速大致是 GDP 增速的 1.4 倍。

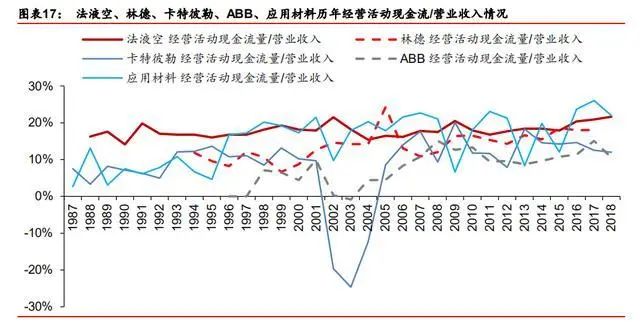

稳定持续的经营活动现金流为工业气体公司的中长期成长提供了坚实基础。装备制造业主要产品多为中游资本品,经营活动现金流受宏观经济及下游产业的经营状况影响较大,进而影响公司资本支出和中长期成长的可持续性。气体项目通常依托于一个或多个长期供气合同而设立,收入、利润、现金流具有良好的稳定性,在经济下行阶段仍能够保持较好的现金流状况,从而支撑公司气体项目的稳步扩张。得益于此,1987~2018 年法液空、林德的经营活动现金流/营业收入稳定性好于卡特彼勒、ABB、应用材料,现金流与资本开支形成良性循环后总体保持增长趋势,而三家装备制造龙头经营活动现金流则受经济周期影响较大。

短期弹性:零售气体业务有望在经济上行周期中受益于量价双升,提供业绩弹性

区域零售气体价格的变动主要受区域供需格局的影响,对需求更敏感。从成本和经济性角度考虑,零售气体通常有运输半径的限制,因此零售气体显示出区域价格差异,其区域价格主要由该区域中的气体供需格局决定。由于工业气体供给端的刚性较强,短时间内某一定区域范围内较难新增大量气体供给,因此区域零售气体价格对需求更敏感。需求端涵盖大多数制造业行业,因此需求变化或与区域的 GDP 增速密切相关,需求的边际变化主要依赖区域的制造业增长及景气情况。

气体供应商的零售气体收入弹性或大于区域价格弹性。由于区域零售气体价格对需求量敏感,而零售气体收入受到价和量两方面因素的影响,因此气体供应商的零售气体收入对需求量的敏感程度大于区域价格对需求量的敏感程度。

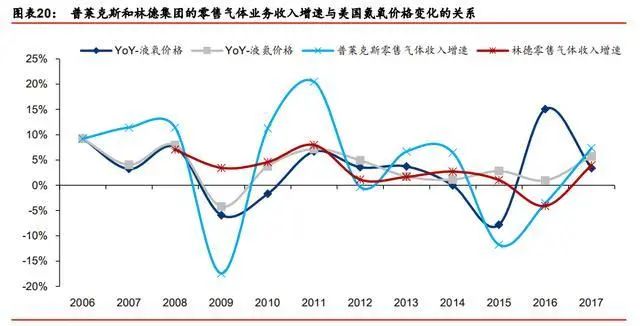

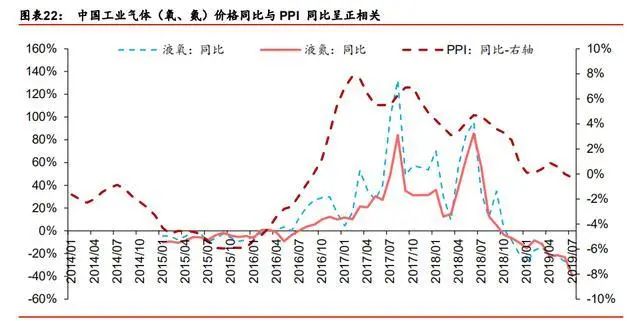

零售市场气价同比增速与 PPI 同比增速显著正相关。们将 1995 年至 2019 年 5 月的美国工业气体价格指数同比增速与美国 PPI 同比增速进行回归,回归结果显示气价指数增速与PPI 增速呈正相关关系,P-value<0.01,结果显著。在经济周期上行阶段,需求端消费增加,带动气价上扬,工业气体业务有望享受经济上行周期带来的量价弹性。

受益于长期稳健成长,海外龙头动态 PE 估值稳定在 20 倍左右

受益于特有商业模式所带来的长期稳健成长,市场长期给予海外工业气体巨头 20 倍左右的 PE 估值且保持相对稳定。我们结合法液空、林德、普莱克斯、空气产品四大工业气体公司 1987~2018 约三十年的估值数据进行比较发现,PE 估值的稳定性最高,PS、PB、PCF 则波动幅度较大。其中 1987~2018 年法液空、林德、普莱克斯、空气产品平均 PE(TTM)估值水平分别为 19.9、23.8、19.6、19.8 倍,波动范围分别为 14~24、11~63、14~54、14~27 倍。

我们认为稳定的 PE 估值既反映了上述公司业绩增长的相对稳定性,也体现了海外市场对上述公司作为稳健成长股的认知。随着国内工业气体公司的业务结构和商业模式与海外龙头逐渐接近,海外估值水平或对本土公司估值产生一定参考意义。