近日,国家能源局公布《天然气利用管理办法》,这是自2012年以来的再次修订。在国内天然气市场面临更多积极变化与诸多变革的背景下,《天然气利用管理办法》明确了多个提高天然气利用效率的项目规范,在新政策指导下,未来天然气利用水平将得到有效的提高,工业和气电板块对于天然气消费的拉动作用预计会逐渐凸显。

一、《天然气利用管理办法》(2024年第21号令)主要变化

6月19日,国家能源局公布了《天然气利用管理办法》(下称“管理办法”),宣布自2024年8月1日起施行。国家能源局早在2007年出台了《天然气利用政策》(发改能源〔2007〕2155号),并在2012年第一次修订,以中华人民共和国国家发展和改革委员会令的形式发布(2012年第15号令)。今年的修订是自2012年以来的再次修订,并将名称由《天然气利用政策》调整为《天然气利用管理办法》。

修订后《天然气利用管理办法》共16条,以“规范天然气利用,优化消费结构,提高利用效率,促进节约使用,保障能源安全”为目标,明确天然气利用总体原则、适用范围、管理部门及支持方向,进一步引导天然气市场规范有效发展。本次修订对比前次修订的主要变化如下表所示:

二、新版《天然气利用管理办法》发布背景分析

2012年以来,我国天然气市场的发展日新月异,供应保障能力不断提升,消费市场稳步增长、持续扩大,市场机制和价格机制不断完善。

从供应方面来看,伴随产量的稳步增长、LNG及PNG进口能力的提高,气源供应将愈加充裕。我国天然气产量基数依然较大,在增储上产、提效增产的政策基调下,持续承担着国内天然气资源保供压舱石的作用;PNG进口能力在中俄东线投产之后逐年增加,从2012年的550亿立方米/年提高至2024年的1050亿立方米/年,未来随着中亚D线、中俄西线等项目的投产,在2030年或达到1950亿立方米/年的输气能力;LNG进口能力自2012年以来早已翻了几番,目前大陆地区已经达到了1.4亿吨/年的水平,预计到2026年前后接收能力较23年还将翻一番,届时LNG进口量约可达到进口能力的一半,进口量增速整体表现出低于接收能力扩张的特点。

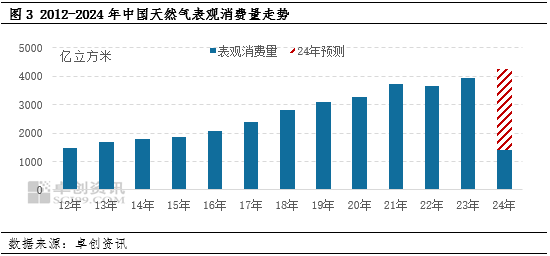

从消费市场来看,据卓创资讯统计数据,2012年以来我国天然气表观消费量,随着天然气市场的扩大基本呈现稳步增长态势,2024年预计表观消费总量可达4250亿立方米,约是2012年的2.9倍。未来在供应能力增加、低碳减碳政策推动下,天然气表观消费量还将逐年增加。

综合来看,在供应保障能力明显提升、天然气消费市场持续扩大的同时,国家管网接收站、输气管道等基础设施公平开放不断深化,海气陆气之间的竞争格局逐渐形成,储气库、接收站储罐、储备库等储气调峰能力获得增强,各主体之间的交易模式愈加灵活,管道天然气市场竞争格局已渐渐形成雏形,对城燃、工业、燃气电厂、化工等直供用户的竞争博弈也在加强。

天然气市场化进程取得较好进展的当下,基于天然气清洁能源、灵活高效的特性,可支撑与多种能源协同发展,在碳达峰乃至碳中和阶段可以持续发挥积极作用。因此,为推动天然气行业高质量发展,结合形势变化,国家能源局印发了《天然气利用管理办法》。

三、新版《天然气利用管理办法》对天然气市场的指导性意义及影响分析

在国内天然气市场面临更多积极变化与诸多变革的背景下,新版《天然气利用管理办法》的发布恰逢其时,将发挥承上启下的指导作用,引导天然气市场有序发展,推动市场寻找更多的突破口和破局点,从而为天然气市场的不断发展壮大奠定基础。

首先,申明了天然气在未来能源结构中的定位。新版中提出“促进天然气在新型能源体系建设中发挥积极作用”,取消了2012旧版中提出的“提高天然气在一次能源消费结构中的比重”目标。二十大报告中提出要加快规划建设新型能源体系,非化石能源供给要提速,在推进低碳转型从而实现双碳目标的过程中,天然气未来的发展方向将是与新能源的协调、融合发展。

其次,供应仍是需求释放的前提。“管理办法”中要求坚持产供储销体系协同,而“气源已落实、气价可承受”、“气源落实”、“以气定改”等字眼在多个项目中被提及,由此可见,天然气的稳定供应仍然是我国天然气需求释放的重要前提。

再次,为下游领域扩大利用留出更多空间。“管理办法”中重新定义了允许类项目,由原来的明确各个项目类型,修改为除“优先类、限制类、禁止类之外”的项目“非禁即入”。未来随着上游供应的愈加充裕,以供定消的市场特点或将逐渐转为需求导向模式,因此扩大下游利用是发展天然气市场的必由之路。

最后,从下游各消费板块来看,工业和气电板块将在未来发挥更重要的提高天然气利用效率的作用。“管理办法”中对于居民、公服和取暖项目的指导意见基本不变;对于天然气化工仍然以限制发展为主,气制甲醇、合成氨、氮肥等项目或将不会继续新增甚至会出现一定收紧;未来放开和促进利用的板块集中在气电和工业领域。

气电方面来看,天然气调峰电站、热电联产、分布式能源等项目将得到优先级的发展,将煤炭基地基荷燃气发电项目从“禁止类”中调整至“限制类”,解除了这些地区对于燃气发电的绝对限制。天然气发电的碳排放仅为燃煤发电碳排放的50%左右,后期随着碳约束的加强,气电将更好的发挥低碳的优势,同时,燃气发电以其启停灵活的特性,面对具有不稳定性和间歇性的可再生能源,将更好的发挥与新能源互补的调峰作用,成为新能源未来实现规模化发展的重要支撑。除此之外,随着上游资源供应的竞争加剧,原有的上游供应商为了更好的消纳气源,需要延伸产业链条进入下游领域,其中城燃和气电方向无需涉足其他行业,是开拓下游领域较好的切入点,但城燃行业“圈地”基本结束,燃气发电领域遂成为最优发展方向,而且燃气发电用气量较大,可以更好的实现资源有效利用。

工业领域来看,“优先类”中的可中断工业用户不再限制其行业,鼓励更多领域的企业进入可削峰填谷的天然气利用队伍中,同时“允许类”中对于工业的态度转变为“非禁即入”,更为宽松的准入条件有助于扩大天然气在工业领域的利用范围。另外,在“允许类”中技术成熟项目中增加了“为炼油、化工企业加氢装置配套、为钢铁冷轧配套的天然气制氢项目”,根据卓创资讯关于工业细分领域天然气消费情况的监测数据,能源及钢铁领域的天然气用气需求,在诸多行业领域中占比位于前列,对于这些项目的引导既满足了炼化、钢铁企业对于加氢、制氢的刚性需求,也进一步鼓励了加大对于天然气的利用。

四、结语

在短期内,也就是2026-2027年之前,在国际在建LNG出口终端集中投产,以及国内LNG接收站接收和储存能力翻番之前,供应水平或仍将决定我国天然气消费的上限水平。2027年之后,随着全球液化项目大规模投产、我国接收站进口能力大幅增长,资源供应相对充足,未来天然气市场或逐渐形成供大于求的局面,市场也将迈入供应驱动需求、以供促消的阶段。在《天然气利用管理办法》的政策指导下,天然气利用水平将得到有效的提高,工业和气电板块对于天然气消费的拉动作用预计会逐渐凸显,在上游资源保障前提下,工业领域的用气需求增长或很快得以体现,而燃气发电的项目或在2025-2030年迎来黄金发展期,届时增量装机容量将进一步带动天然气消费量增长。