11月液氮价格环比小降 12月或维持偏弱整理

来源: 更新:2024-12-11 20:48:10 作者: 浏览:1408次

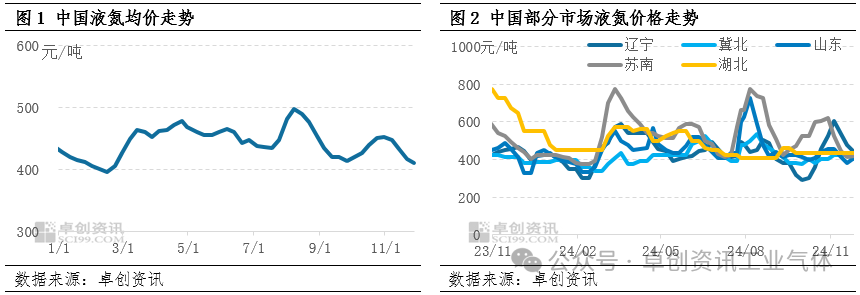

[导语] 11月中国液氮市场均价呈震荡回落态势。根据卓创资讯数据监测,11月均价为431元/吨,环比小降1.1%。展望12月,市场或延续降温态势,价格偏弱震荡为主。

进入11月,受局部装置开停工、采购增减等影响,中国液氮市场氛围不一,价格整体跌多涨少,导致液氮市场均价持续回落,至月底,全国液氮均价降至410元/吨左右,月内降幅约8.9%。由于10-11月均价基本呈现倒V走势,因此,11月全月均价与10月相比变化不大,环比降1.1%。

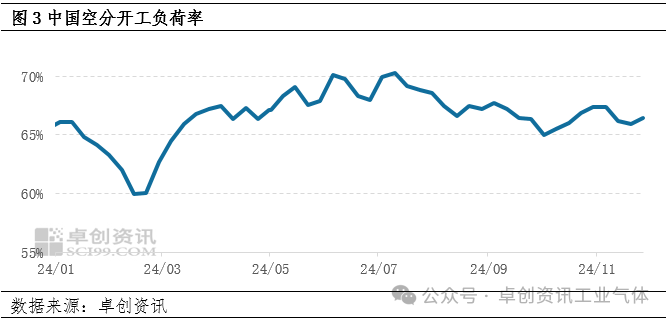

如图1,11月中国液氮均价呈现持续回落态势,月初价格即本月高点,在450元/吨左右,低点即月末价格,在410元/吨左右,高低价差为40元/吨,跌幅为8.9%。从具体市场来看,本月各地表现有所不同,其中东北及华东波动相对明显。东北局部月内受检修及采购支撑,价格明显上涨,辽宁月上旬涨至602元/吨附近,吉林至700元/吨附近,之后随着供应增加,价格理性回落。华东地区月初随着下游采购减少,主力企业检修恢复,氛围开始转弱,价格持续回落,其中苏南市场价由月初620元/吨的高价降至月底的417.5元/吨的低价,月内降幅达33%。山东市场价格先跌后涨,月底主流出厂至410元/吨,较月初下降9.9%,此外,安徽、福建等周边其他地区价格亦有不同程度回落。华北、华中、华南及西南等地多窄幅调整。

据卓创资讯数据监测,11月无大范围集中检修,部分检修基本从上半月开始,于下旬结束,因此月内中国空分开工负荷率先降后升,波动幅度不大,月均开工负荷率为66.5%,环比上升0.32个百分点。

11月液氮下游主力行业表现各异。其中化工作为主力下游之一,月内有机化工指数环比下降2.2%,WTI下跌2.49%,国际原油下行以及供需面偏弱对化工品市场形成双重拖累。月内化工品供需端延续偏弱,多数产品维持供应偏宽松态势,基本无明显提产现象,对液氮需求无明显带动作用;电子半导体行业维持回暖态势,对市场需求支撑平稳;新材料方面,正极材料产量环比小增0.02%,磷酸铁锂产量略有下降,对液氮利好亦不明显。此外,下游临时采购方面,月初东北采购对局部价格形成有力支撑,中旬后有所减弱,其余地区少量采购对市场带动作用有限。因此,整体来看,需求方面支撑偏弱,导致液氮出货压力增加,价格稳中回落。

进入12月份,液氮价格或延续弱势调整态势。供应方面,月上旬开工或维持窄幅波动,然随着价格回落,低价将限制部分全液化装置开工,整体供应或环比下降;需求方面,随着北方入冬,多地气温下降明显,叠加雪天增加,部分加工制造业或有降负,此外,下游化工等行业或仍显一般,对市场仍无较强支撑。因此,液氮或呈供需双减态势,且需求下滑或相对明显,液氮价格或稳中偏弱震荡。