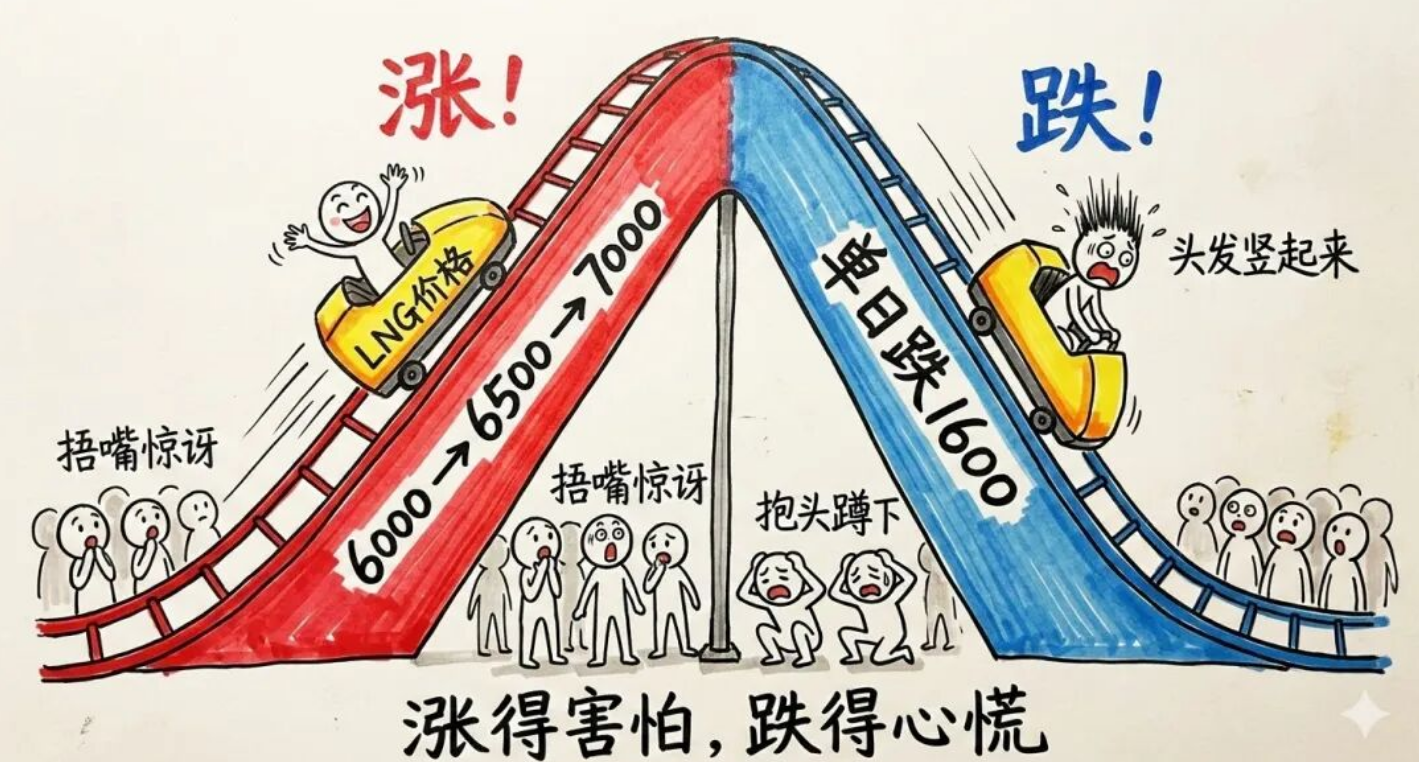

过去这一周,国内LNG市场的行情就像坐上了过山车——先是一路上涨狂飙,让无数贸易商和下游用户看得目瞪口呆;

紧接着又突然掉头向下,部分液厂一天连降四次,单日最大跌幅突破1600元/吨。

这种涨得让人害怕,跌得让人心慌的行情,到底是怎么发生的?

我们今天就来捋一捋背后的原因。

一、先涨后跌,到底涨了多少?跌了多少?

先看数据:

3月初,以海气(进口LNG)为首的资源方率先发难。

受国际地缘局势影响,华东、华南等接收站连续拉涨,挂牌价一路冲破6000元、6500元,部分站点甚至逼近7000元大关,单日涨幅动辄500元/吨。

与此同时,国产LNG工厂也没闲着。在海气带涨以及原料气上涨的作用下,西北、华北液厂纷纷跟涨,价格一度摸高到5500-6000元/吨。

但好景不长。从3月8日下午开始,风向突变。陕西、内蒙、山西等地的液厂开始降价,而且不是几十块钱的小幅回调,是动辄500、800、甚至1100元/吨的暴力下跌。

今天(3月9日)的跌幅更是惊人。根据市场上的LNG工厂报价数据,选取一部分有代表性的液厂:

庆阳瑞华:4350元/吨,累计跌1630(三调)

延长各站销售价格调整为:

临镇站 5490元/吨 (降500)

杨家湾 5470元/吨 (降500)

延川站 5470元/吨 (降500)

安塞站 5480元/吨 (降500)

志丹站 5480元/吨 (降500)

山西中煤平朔:4500元/吨,累计跌1105

河北安丰:4800元/吨,累计跌380(二调)

还有山西一些液厂,今天一天之内连续下调四次,累计跌幅800元/吨。

西北地区国产气的主流成交价,已经回落到4300-4500元/吨的区间。

但有意思的是,就在国产气跌妈不认的同时,沿海的接收站还在涨。

例如今天浙江宁波北仑涨550元/吨至6210元,大连中石油涨500元。进口LNG的最高挂牌价,已经突破6900元,逼近7000元大关。

明天3月10日更有消息传来:中石油曹妃甸线下提货价上调1000元/吨至6000元/吨。

一边是国产气跌的血流成河,一边是海气这边风景独好。

这种极度分裂的局面,在LNG市场历史上都不多见。

二、为什么会涨?

这一波上涨的导火索,毫无疑问是国际地缘局势。

中东那边不太平,卡塔尔气源传出供应波动,美以伊冲突风险加剧,布伦特原油直接突破110美元/桶。

做进口LNG的人心里都清楚:一旦局势恶化,船期延迟、现货飙涨都是大概率事件。

这种对“未来可能没货、未来可能更贵”的担忧,直接刺激了接收站的涨价冲动。

更要命的是,接收站不光涨价,还限售——每天只放一点点量出来,制造手慢无的紧张感。

这种操作,直接点燃了市场的恐慌情绪。

贸易商一看:海气要断供了?赶紧抢货!下游用户一看:再不买还要涨?先囤一波!

于是一场恐慌性补库就此上演,价格越涨越有人买,越有人买越涨。

说白了,这一波上涨的核心驱动力,不是需求真的有多旺,而是情绪+预期+人为制造的供应紧张,三股力量裹挟着市场往上冲。

三、为什么会跌?

但任何脱离基本面的上涨,终究是要还的。

当LNG价格涨到6000元、6500元的时候,下游用户开始算账了。

算的是什么账?

下游用户的经济账。

工业和城市燃气用户群体,一看你LNG价格涨成这个鸟样子,毕竟多数都是可以双气源调节,那就多用一些管道气,自然LNG的用量的减少了。

LNG最大的下游市场之一,就是交通用气——LNG加气站、LNG重卡。这个群体的核心逻辑很简单:气比油便宜,我才用你;气不比油便宜,我凭什么用你?

当LNG零售价一路走高,逐渐逼近柴油价格时,重卡司机和物流公司的心态就变了。跑同样的公里数,烧气不比烧油省钱,那我何必背着气瓶满街跑?干脆停运、或者能拖就拖。

这就有个清晰的逻辑链条:LNG涨价 → 逼近油价 → 重卡经济性消失 → 加气站销量下滑 → 上游液厂出货困难 → 降价。

而且这个过程一旦启动,是自我加速的。

液厂一看出货不行了,开始降价;

贸易商一看掉价了,怕库存砸手里,开始甩卖“重车”;

下游用户一看还在跌,更不买了,等着抄底。

于是,“恐慌性补库”变成了“恐慌性出逃”。

今天西北地区那些一天连降三四次、累计跌上千的液厂,本质上就是在抢跑——谁跑得快,谁少亏一点。

四、为什么海气和国产气冰火两重天?

这就引出了另一个问题:既然下游需求已经崩了,为什么沿海LNG接收站还在涨?

原因在于,两者的定价逻辑完全不同。

国产气(内陆液厂):定价看国内供需。下游不行,立马降价,没商量。

进口气(沿海LNG接收站):定价看国际预期。虽然国内需求一般,但我担心的是下个月船到不了、下一船货贵得离谱。所以现在的价格里,包含了一部分 风险溢价和 未来成本预期。

说白了,国产气跌,是因为当下没人买;海气涨,是因为害怕未来买不到。

但这里有一个隐藏的风险:海气的硬撑,还能撑多久?

如果国产气持续下跌,4400、4300甚至4000的价格出现,而海气还挂在6500以上,价差拉到2000多,会出现什么情况?

首先,会出现区域套利,北方的低价气会想尽一切办法南下,冲击沿海市场。

其次,需求替代。沿海周边的工业用户、电厂、甚至城燃,会想办法采购国产气,或者干脆等接收站降价。

第三,贸易商反水了,现在还在高价接海气的贸易商,一旦发现国产气源源不断流过来,自己手里囤的高价货就成了烫手山芋。

到那时候,海气的“硬撑”,可能就会变成“补跌”。

五、接下来怎么走?

站在今天这个时间点,市场大概率的剧本是:

北方国产气继续承压。库存还没清完,下游需求短期内起不来,价格还得往下探一探。4300未必是底,4000也不是没可能。

南方海气高位震荡。短期看,地缘担忧还在,接收站不会轻易低头。但如果国产气持续暴跌,区域价差拉大到足以覆盖物流成本,冲击就会到来。

中间环节继续痛苦。贸易商现在是最难受的——北方不敢囤,怕继续跌;南方不敢接,怕接在山顶。这种纠结心态,会让市场的流动性进一步收缩。

最终回归经济规律,任何脱离基本面的上涨,都会被基本面拉回来。海气的情绪牛能走多远,取决于地缘局势会不会真的演变成实质性断供;

国产气的踩踏式下跌什么时候停,取决于下游什么时候觉得价格够低了,可以买了。