卡塔尔停产导致全球约20%LNG供应短期消失。若霍尔木兹海峡封锁持续3–6个月,亚洲供应组合可能减少1800–3600万吨LNG。

中国短期供应压力有限,但LNG价格上行与油价联动可能抬升长协成本,并压低工业端需求。

欧洲对卡塔尔直接依赖不高,但在补库季与亚洲竞争LNG的情况下,TTF气价仍可能维持高位甚至进一步上行。

卡塔尔因遭受军事攻击而于3月2日决定停止LNG生产,这实际已导致全球约20%的LNG供应(每月约600万吨)蒸发。卡塔尔的Ras Laffan港是当前世界上最大的天然气液化生产综合体,共有7条生产线。2025年该地出口量高达8,400万吨。

据QatarEnergy宣布,自3月4日起其对外LNG合同已启动不可抗力条款。尽管目前无人机袭击可能未对生产设备造成严重物理损毁,但运营方必须在无法通过霍尔木兹海峡出口的情况下,防止液化天然气储罐超过库容上限,因此采取了安全停产措施。

ICIS目前评估,即使在做出重启决定后,至少需要一到两周时间才能恢复至满负荷生产能力。工厂恢复生产至少也需要一周时间。此外,我们还将卡塔尔北方气田东扩建项目(NFE expansion)的启动时间由原来的2026年底推迟到了2027年。

ICIS对长期封锁(3–6个月)情景进行模拟,结果显示若霍尔木兹海峡持续受限,卡塔尔与阿联酋出口将显著受限,而阿曼的LNG则可通过霍尔木兹以外航线继续供应。总体来看,全球LNG市场将明显收紧,但不同地区的冲击存在显著差异。

1

亚洲:首当其冲,影响最直接最即时

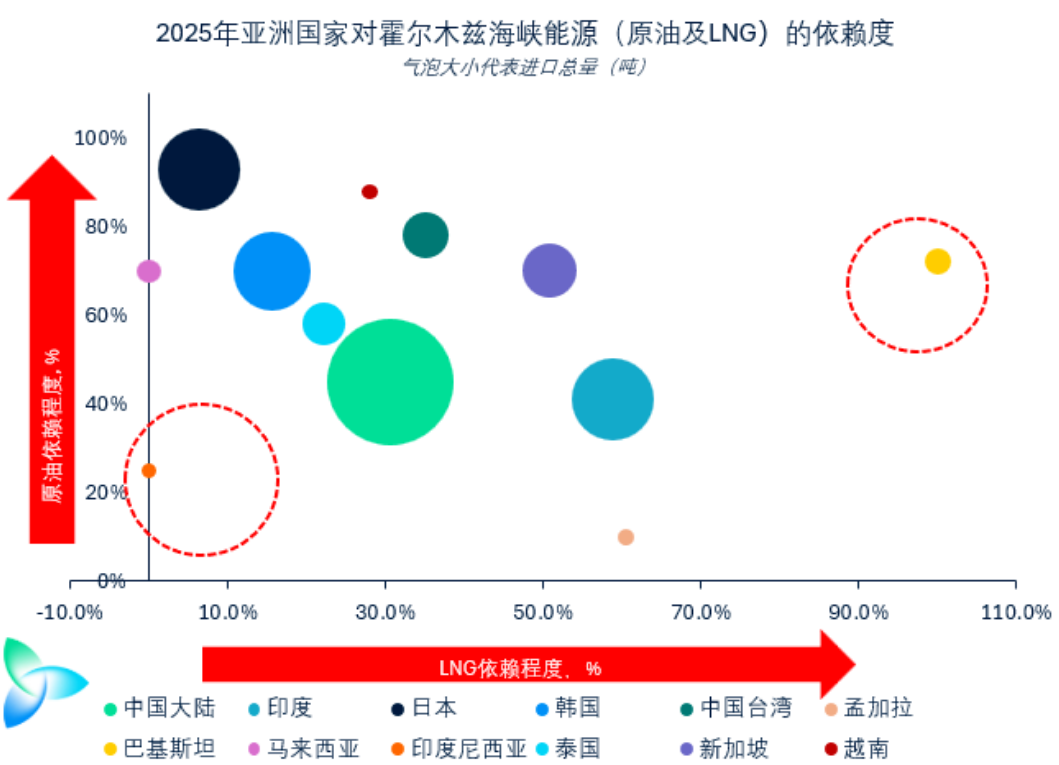

亚洲在结构上是与霍尔木兹海峡LNG供应关联最紧密、风险敞口最大的地区。ICIS亚洲天然气首席分析师Alex Siow指出,当前冲击在基本面上会对亚洲LNG市场产生深远影响,但价格波动的形式可能不同于石油市场的历史表现。

ICIS的情景显示:若中断持续3–6个月,亚洲供应中将减少约1,800–3,600万吨LNG(约占全球贸易量4–8%),这是短期内难以被替代的体量,东亚现货LNG 指数将因此大幅上扬。

东北亚

中国是卡塔尔LNG的最大买家。2025年中国自卡塔尔进口约2,040万吨,占中国LNG进口近30%,占天然气总供应约6%。鉴于中国天然气需求基本面疲软、供暖季接近尾声且库存相对充足,卡气短期停产对中国的直接冲击有限,中国买家在短期内尚不会出现抢购现货的情况。

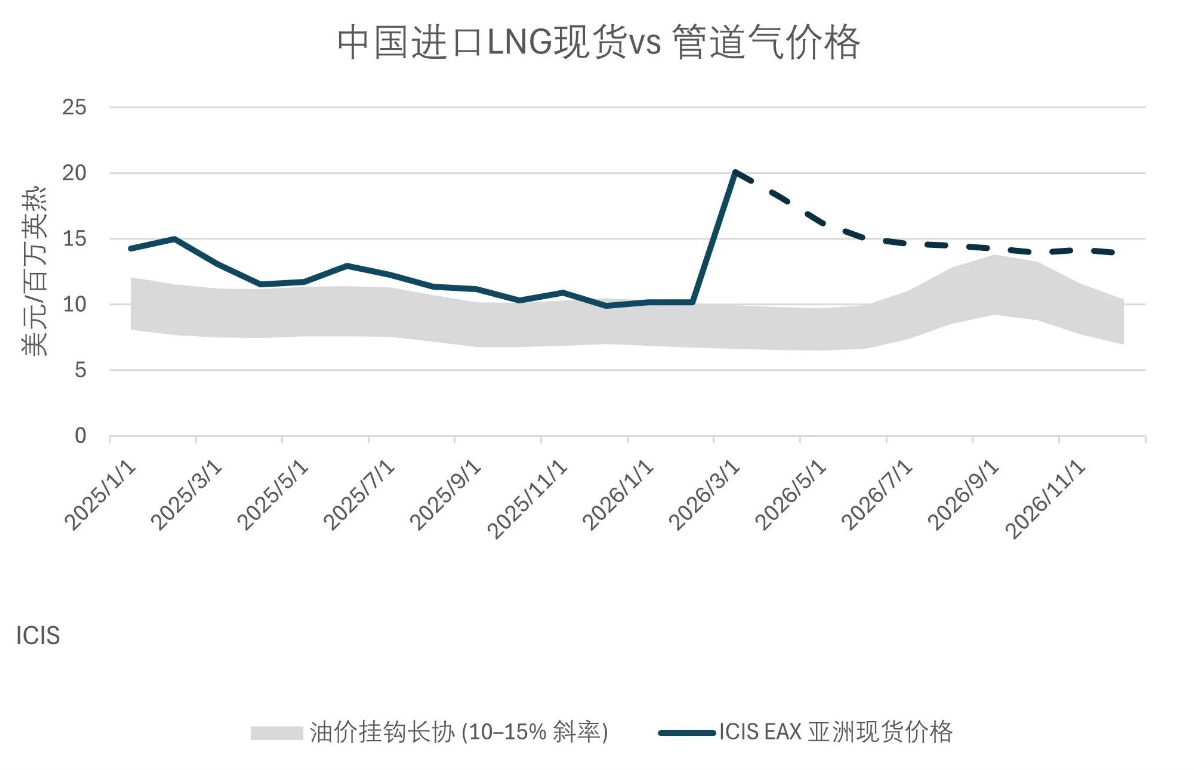

不过价格冲击会通过提高进口成本而传导。ICIS高级分析师王元达指出,2026年亚洲现货价可能难以回落至10美元/MMBtu以下;油价走高也会抬升LNG长协采购成本,进而抑制终端用户(尤其工业用户)的采购意愿,压低全年进口需求。基于此,ICIS将2026年中国天然气总需求预测下调至4,370亿立方米,较上年仅增长约2.5%,显著低于过去五年平均5.5%的增速。

台湾地区发电高度依赖进口LNG(占比近五成),其中卡塔尔占台湾LNG进口近35%。ICIS认为,3–4月台湾供应基本充足,但若危机延续,台湾或将重启部分煤电并采取限电等应急措施以缓解用电紧张。

2025年,日本和韩国从卡塔尔和阿联酋进口的LNG总量约为1136万吨,占两国LNG进口合计量的10%左右。其中,韩国对供应中断的脆弱性更高,而日本则凭借其投资组合管理和合同灵活性,更能吸收短期冲击。韩国每月从上述港口接收约8至9船LNG。ICIS高级分析师徐菲指出,尽管该国拥有可满足约30天需求的LNG库存,但3月份核电可用性有限,压低了基荷供应,反而支撑了更强的LNG进口需求。若发生供应中断,韩国可通过提升煤电出力并动用LNG库存来管理3月至4月的供应风险。

相比之下,日本的风险敞口较小,每月从这些港口进口约5船LNG。同时,日本的长期LNG合同总量超出其年度进口需求约400万吨,这为其提供了额外的采购灵活性。日本对卡塔尔和阿联酋的依赖度仍然有限,仅占其长期LNG合同组合的约2%。

南亚

南亚是全球受卡塔尔LNG停产及霍尔木兹海峡封锁影响最脆弱的地区之一,根源在于该地区对海湾货源的高度依赖。这些国家均无战略LNG储备,且作为价格敏感型买家,它们在与财力更雄厚的东北亚及欧洲买家竞争现货时处于劣势——若供应中断持续至4月以后,这一困境将尤为凸显。

印度预计将全面抑制天然气消费,优先保障化肥和城市燃气的国产气分配,而炼厂、工业及发电领域则需寻求更便宜的替代燃料。孟加拉在2025年进口量增加的情况下仍面临电力短缺,此次危机将导致其结构性供需失衡进一步恶化,全国范围或实施拉闸限电并压缩工业产出,燃煤发电与有限的现货采购仅能弥补部分缺口。巴基斯坦因2025年已主动推迟部分LNG交货且太阳能发电激增,所受冲击相对最小,但即使提升国产气产量并实施晚间限电,4-5月每月仍将面临2-3船货的供应缺口。

ICIS分析师Evan Tan指出,这三个国家都将出现显著的需求破坏,其中巴基斯坦和孟加拉因信用相关采购溢价需为现货支付更高成本,这将进一步限制其替代进口量。

2

欧洲:价格与储气政策的博弈

欧洲自卡塔尔直接进口的LNG量相对较小(2025年约 930万吨),但在俄罗斯管道气大幅退出背景下,欧洲对LNG的结构性依赖显著。欧洲对卡塔尔敞口更多体现在与其他买家的竞争加剧,而非单纯的物理减量。

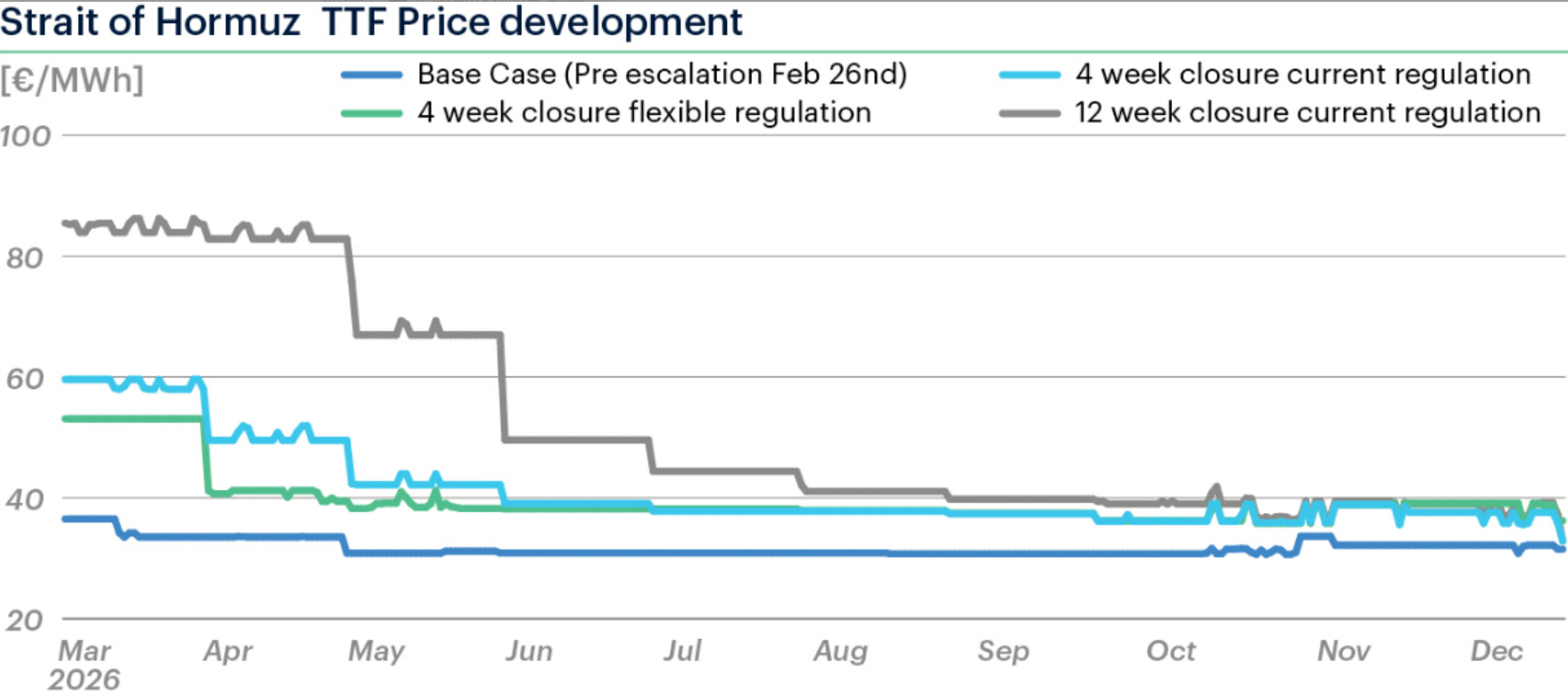

图表:霍尔木兹海峡不同关闭持续时间及其对TTF天然气价格的影响。

TTF月前现货价格已在3月9日飙升至62.2欧元/MWh。ICIS基于模型测试了不同霍尔木兹封锁持续时间下对TTF的影响,主要情景包括:

基于模型的情景推演:

情景1(现行储气规则+封锁4周):3月TTF价格升至约60欧元/兆瓦时;4月回落至40欧元/兆瓦时;5月仍维持在42欧元/兆瓦时高位;整个夏季价格稳定在35-39欧元/兆瓦时,较冲突前远期曲线高出20%。储气库补库需求持续支撑价格。

情景2(放宽储气规则+封锁4周):冬季前储气目标从80%降至70%,取消强制注气轨迹。3月价格峰值被显著平滑至53欧元/兆瓦时,但夏季价格模式与情景1基本相似。这表明放宽规则仅平滑短期峰值,未根本缓解市场紧张。

情景3(现行规则+封锁3个月):价格效应进一步推高至85欧元/兆瓦时以上。

放宽储气规则的代价:

供应安全与价格风险的权衡

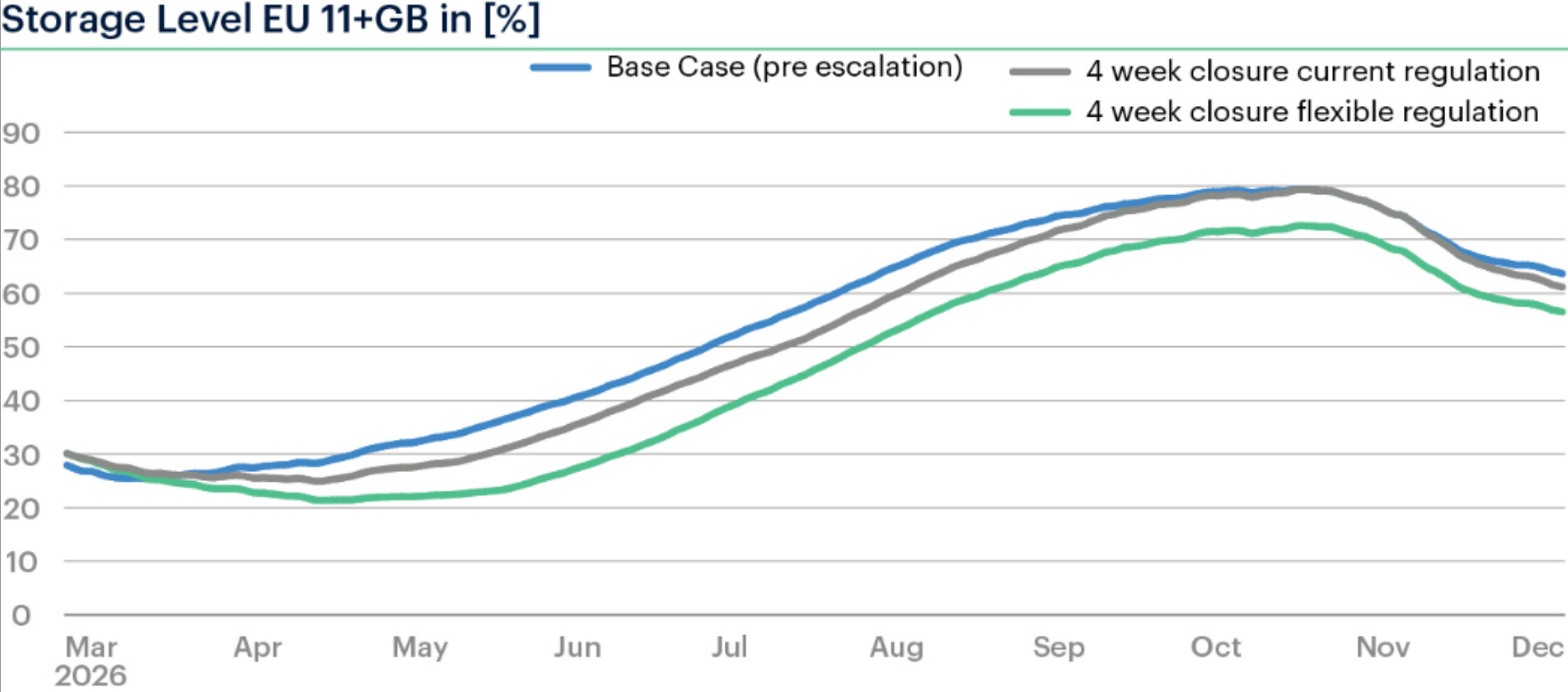

*图表:西欧11国+英国天然气储气库库存水平(模型输出)。总容量约为1081 TWh。

放宽储气规则虽可缓解短期价格峰值,但代价是削弱对下一冬季的战略缓冲能力。模型显示,在放松监管后,西欧与中欧冬末储气水平可能降至约230TWh(库容率约21%),比情景1低近40TWh,较冲突前基线低约45TWh。这意味着短期灵活性换来的是更高的冬季供应短缺风险。